盤點2014年四大航之"四種最"

2015年04月15日

2014年四大航年報業已出爐,盤點2014年報及四大航近些年來的發展情況,不難發現四大航各有特點,即國航最穩,淨利多年第一;東航變化最大,業績和聲譽提升較快;南航規模最大,營收增長也最快;海航最善於資本運作,投資收益表現搶眼。結合四大航這些特點以及相關數據,筆者拋磚引玉,試圖對四大航不同特點做一些探討分析。

最為穩定的公司——國航

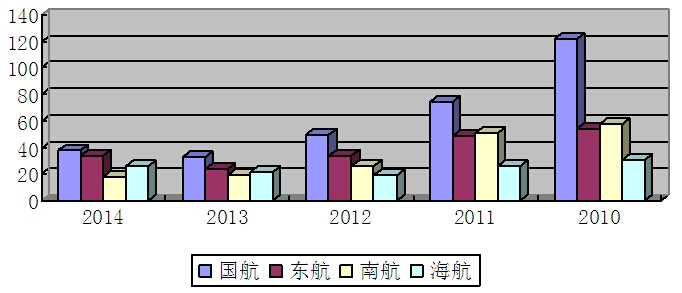

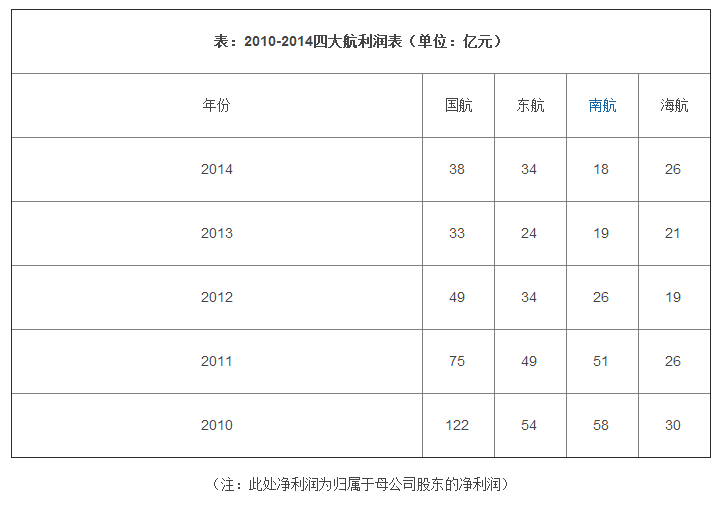

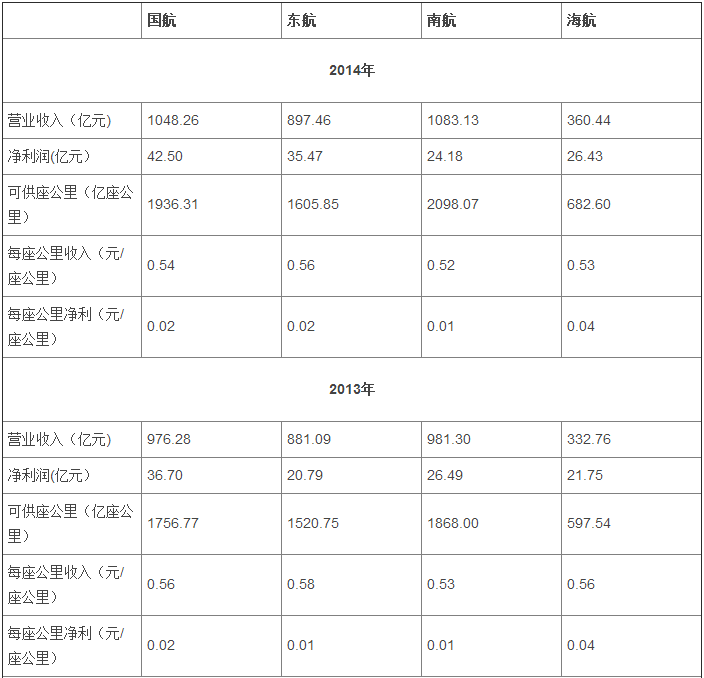

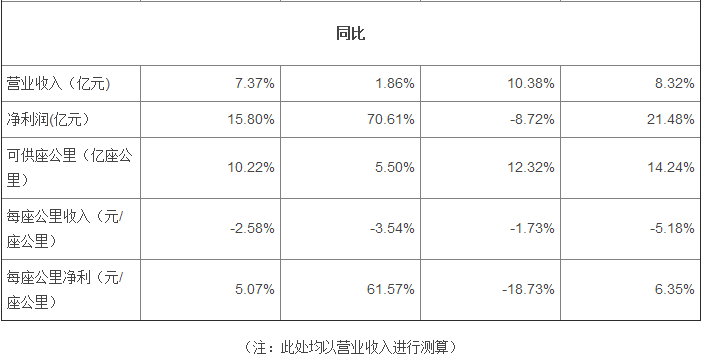

國航一直是四大航中表現最為穩定的公司,在經營業績上、品牌形象、戰略定位上均是如此。經營業績方面,利潤一直位居四大航之首,2010-2014年累計淨利潤合計317億元,高出排名第二的東航122億元;品牌形象方面,多年來國航可以說是四大航中負面新聞最少的公司;戰略定位方面,國航航空樞紐戰略清晰,向大型網路型承運人方向穩步發展,目標客戶定位於中高端公商務主流旅客市場,一直是穩紮穩打,運力投放保持穩定上升態勢。

國航最大的優勢在於其在中國市場含金量最高的地區北京、西南(除雲貴外)地區佔據了重要的市場份額,北京是公、商務旅客最為集中的地區,航線收益水準一直為全國最高;而成都等西南地區則在旅遊航線中的收益處於領先地位。

各大航空公司覬覦北京市場已久,隨著首都新機場的開工建設,大家有了提升北京市場份額的機會,但這對於國航未必是一件好事。2014年首都機場旅客吞吐量達到了8613萬人次,根據國航年報資訊顯示,國航在首都機場的市場份額達到了45%,據此測算,2014年國航在首都機場運送的旅客就達3876萬人次,占國航當年旅客運輸總人數8300萬人次的近一半,由此可見北京市場對於國航來說多麼重要。在具有高額利潤來源的核心市場有較強的控制力本身是件好事,但是單一市場貢獻了企業的絕大部分利潤來源,這中間就蘊含著巨大的風險。

實際上北京機場目前已基本飽和,未來增長有限,近幾年的高端消費又明顯下滑,這也是國航淨利潤下滑最快的主要原因,2014年國航淨利潤只有2010年的30%左右。而新機場又有眾多挑戰者等待著進入,如果不能尋找到新的市場增長點,以穩定表現著稱的國航是否能一直穩定下去也很難說。

變化最大的公司——東航

在過去的數十年間,變化最大的航空公司要數東航,從盈利能力最強的公司蛻變成虧損最為嚴重的公司,短時間內又重新走上正軌成為有較強盈利能力和競爭實力的公司,東航的變化不可謂不大。東航曾經廣為宣傳的"三大戰役"在外界看來實際上就是"三變"——業績變優了、聲譽變好了、市場控制力變強了。曾經的資不抵債、曾經的負面新聞、曾經失去的市場等等諸如此類的不利因素已逐漸離東航遠去。

東航當前正處於上升期,其最大的優勢是其在中國經濟最為發達地區長三角地區的民航市場占主導地位,同時在北京、西南、西北有著戰略部署,特別是上海可謂是北上廣三地中最具發展前景的民航市場,隨著國際出行需求的火爆增長以及迪士尼的建成運行,浦東機場迎來了快速發展機遇期,一兩年內,浦東將超越白雲機場成為中國第二大繁忙機場。

東航未來的關鍵是在於能否把握住這些市場帶來的機遇,從東航2014年報來看,運力一直保持穩定增長的趨勢突然開始放緩,運力投入及增速在三大航中均名列最後,特別是國際航線的投入較慢。根據東航年報顯示,2015年預計引進飛機80架,退出46架,淨增34架,由此可見2015年運力增速也不會很快。事實上,近兩年的民航已經表現出快速增長的態勢來,民航當前的問題不是供大於求,而是許多需求沒有被有效滿足。東航在其核心市場上海浦東機場的市場佔有率只有34.7%,距國航在首都機場45%的市場佔有率相差10個百分點,1/3的市場份額,且這個市場仍在超出大家預期速度在增長,國航、南航急切想進來,春秋、吉祥在飛速發展,令人疑慮的是,東航能否在未來可能成為中國航線利潤最高的浦東機場占主導地位。

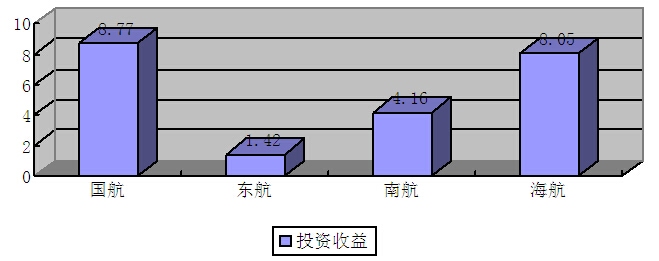

東航另一方面的弱點就是投資能力有所欠缺,同樣據2014年報顯示,四大航中投資收益最少的就是東航,投資收益僅為1.42億元,國航、南航、海航分別為8.77億元、4.16億元、8.05億元,以此來看,東航在資本運作方面距離其他三大航還有很大的差距。如何合理利用財務杠杆的力量,撬動民航發展的巨額資本,是東航應該思考和務實的問題。

圖2:四大航2014年投資收益(單位:億元)

規模最大的公司——南航

多年來,南航一直是的中國最大航空公司,主要有四大——機隊規模最大、市場範圍最大、年客運量最大、機型也最大。2012年營業收入首次突破1000億元大關,達到1015億元;2014年機隊規模首次突破600架,達到612架;2014旅客運輸量首次突破1億人次,達到1.01億人次,成為世界上第六個旅客運量過億人次的航空公司(其他五個為美國四大航及德國漢莎公司);主導市場的版圖也最大,包括中南、東北、新疆與福建等眾多地區都是南航的主導市場範圍;同時,南航也是國內唯一擁有世界上最大客機A380的航空企業,如今有5架A380飛機。

作為國內最大的航空企業,南航仍然沒有放慢運力投放的腳步,從近幾年的運力投放速度(以可用噸公里計算)來看,國內第一的航空公司企業增速仍是三大集團中最快的,2014年南航的可用噸公里達到了284.53億噸公里,同比增速14.03%,不僅在三大航中位居第一(海航年度數據中沒有可用噸公里數據),也超過了整個民航業的增速,可謂速度驚人。同樣,2014年其營業收入的增速也是四大航中最快的,達到10.38%,是四大航中營業收入增速唯一超過10%的。

圖3:2011-2014年三大航可用噸公里增長圖

從這一點來看,保持甚至提升市場份額可能仍是南航當前的重要目標,南航未來極有可能成為第一個進入世界500強的中國航空企業。

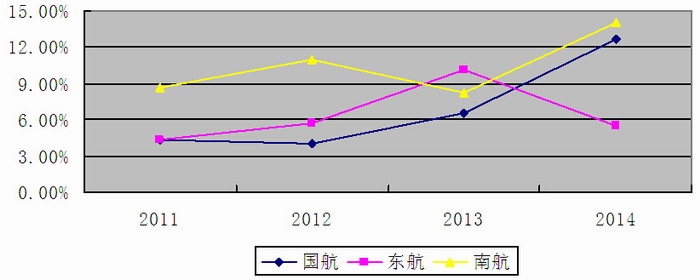

在南航速度面前,我們疑慮的是南航如何能持續提升經營業績,雖然南航市場佔有率最高,但相對與北京、上海來說,作為其核心主打市場廣州的旅客、貨物吞吐量最小,增長潛力也最小,最關鍵的是廣州的市場含金量不足,其整體座收水準遠遠落後於北京、上海兩地。從2014年報來看,南航的每座公里收入水準、每座公里淨利潤都是四大航中最低的,從這一點來看,南航的"廣州之路"戰略可謂任重道遠。不過今年一季度,南航取得了比較好的業績,我們期待未來南航這頭"大象"能跳出美麗的舞姿來。

最會運作的公司——海航

所謂長袖善舞,多錢善賈。對於絕大多數企業,想要取得好的發展,必須企業經營與資本運作兩者相結合,只會經營,不會資本運作,企業很難快速發展;只會資本運作,不會經營,一旦資金鏈斷鏈,企業很快就會破產。縱觀全民航,這兩者結合得很好的企業幾乎沒有,但說到具體案例,應該說國航與國泰航空相互參股、互為戰略投資者是民航業內比較經典案例,這使國航不但得到大量資金,更重要的是此後的多年間國泰航空的投資收益一直是國航穩定的利潤來源。除此之外,四大航中最善於資本運作的航空公司當屬海航。

海航之所以能夠從地處一隅的海南島發展成為國內第四大航空公司,與其在資本市場的善於運作是密不可分的。從當初引進索羅斯的量子基金作為戰略投資者,經過二十多年的發展,海航已不僅僅是國內第四大航空公司,海航的商業版圖上囊括航空、物流、資本、實業、基礎和旅遊六大板塊,海航集團的總資產已達4800億元,參控股上市公司10家,遠遠高於其他三大航,其中海航股份資產只占1/4左右。即使在民航業,海航的資本運作也足以讓人眼花繚亂,積極與各地政府合作,成立了眾多地方航空公司,是四大航中投資公司最多的企業;與此同時,海航還積極介入機場領域,海航機場集團目前管理機場多達15家,其中海口美蘭國際機場、三亞鳳凰國際機場年旅客吞吐量均超千萬人次,航空企業控股大型機場,這也是中國民航業絕無僅有的。

2014年海航股份實現投資收益8.05億元,僅比國航8.77億元略少,遠遠高於南航的4.16億元和東航的1.42億元,如果算到集團層面,相信這一差距將更大。

近期,海航A股又在停牌之中,可能在運作更大一輪的重組。不過海航在民航界一直是以資本運作出名,如果將資本運作與企業經營完美結合在一起,海航將會發展得更好。

結語

四大航都在其年報中提出未來的戰略目標,雖然各有側重,如國航是要成為"具有國際知名度的航空公司",東航則是"打造世界一流、建設幸福東航",南航以建設"中國最好、亞洲一流、全球知名"航空公司為目標,海航是要成為"具備國際競爭力的世界級航空企業" ,不過這些在外界看來卻大同小異,問題是誰能脫穎而出,率先成為世界一流的航空公司。(鄒茂功/文)

新聞來源:民航資源網