2017全球航空市場:保持較高速成長 繼續坐享紅利

2017年02月15日

2016年全球經濟在不確定性中緩慢恢復,英國脫歐、美國大選、美聯儲加息以及以中印為代表的發展中國家的全球化進程,都給全球經濟帶來新機遇和新挑戰。2016年全球經濟緩慢增長,根據國際貨幣組織預估2016年全球GDP增長2.2%,預測2017年全球GDP增長2.5%左右。但是2016年全球航空業則繼續分享低油價紅利創造出行業最賺錢的歷史記錄。

根據IATA年底最新預估,2016年全球航空旅客運輸量增長5.7%,將達到37.73億人次;全球航空貨郵運輸量增長3.3%,將達到5390萬噸。預測2017年全球航空旅客運輸量增長5%左右,將達到40億人次;全球航空貨郵運輸量將增長3.3%左右,達到5570萬噸。2015年至2017年是全球航空公司整體盈利的歷史最好水平。2015年全球航空公司營業收入7180億美元,淨利潤353億美元,淨利潤率4.9%;2016年預計全球航空公司營業收入7010億美元,淨利潤356億美元,淨利潤率5.1%;預測2017年全球航空公司營業收入增長5%,達到7360億美元,淨利潤將接近300億美元,淨利潤率4.1%左右。2015年全球航空公司資本回報率(ROIC)高達9.3%,預計2016年將達到9.4%,預測2017年依然高達7.9%,全球航空業連續三年資本回報率高於全球資本成本率,這是20年以來航空業最好的經營記錄。

1.全球航空業繼續保持較高速成長,進入發展黃金期

2017年全球航空業繼續保持較高速成長。2016年全球商業機隊規模預計會達到27712架,同比增加3.8%;2017年全球機隊規模大約淨增1000架左右,達到28718架左右。2016年全球航空公司運力ASK(有效座公里)同比增加6.2%,全球航空公司客運總周轉量(RPK,有效客公里)同比增加5.9%;2017年全球航空公司運力ASK預測增加5.7%,運輸周轉量RPK預測增長5.1%。航空公司運力運量的穩步增長確保航空公司營業收入。

現代航空業是經濟發展的發動機和助推劑,航空業發展與經濟發展高度相關。

圖1:全球航空產業經濟增長趨勢對比圖

2004年-2016年全球航空旅客周轉量(RPK)和全球GDP增速的線性擬合曲線為y=2.07*x,相關係數高達0.86。基本上航空旅客周轉量的經濟乘數效應為2,現代航空業的快捷聯通服務能夠極大地推動區域對外開放和經濟發展。同樣全球航空貨物周轉量與經濟發展速度也相關,但是較低的經濟增長速度難以支撐航空物流正效應,一般而言,GDP增速如果低於 2%,則難以維持正的航空貨運增長!

2015年全球經濟增長2.4%,全球航空旅客周轉量增長7.4%,全球航空貨郵周轉量增長2.3%。預計2016年全球經濟增長2.2%左右,全球航空旅客周轉量增長5.9%,全球航空貨郵周轉量增長3.4%。預測2017年全球經濟增長2.5%左右,全球航空旅客周轉量增長5.1%,全球航空貨郵周轉量增長3.5%。

圖2:全球航空旅客運輸量發展趨勢圖

2015年全球航空旅客運輸量達到35.68億人次,2016年將達到37.73億人次,2017年預測將接近達到40億人次。近20年來,現代航空客運量一直保持增長,只有2008年全球經濟危機後的2009年小幅下降0.4%。2008年金融危機之後,基本保持5%的年增長率。

圖3:全球航空貨物運輸量變化趨勢圖

全球航空貨運發展在2008年經濟危機後進入低谷,2009年全球航空貨物運輸量下降8.9%,經過量化寬鬆政策刺激2009年超低反彈增速19.5%,但是2010-2013年基本處於徘徊狀態。2014年全球航空貨物運輸量增長4%,達到5150萬噸;2015年全球航空貨物運輸量增長1.4%,達到5220萬噸;2016年預計全球貨運量增長3.3%,達到5390萬噸,預測2017年保持3.3%左右的增速,達到5570萬噸。航空貨運屬高端物流服務,當前全球航空貨運總量大約只占到全球貿易總量的1%左右,但是航空貨運的貨值要占到全球貿易總貨值的三分之一以上,每天全球航空貨運貨值超過186億美元。

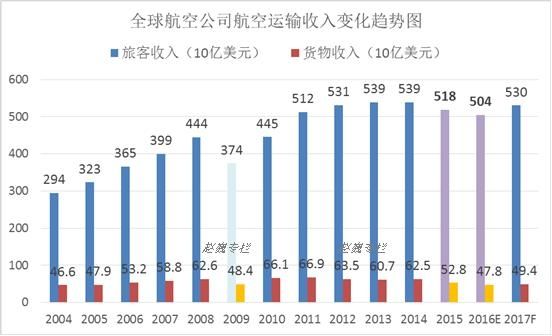

圖4:全球航空業航空運輸收入結構發展趨勢圖

從全球航空公司航空運輸收入結構看,客運收入依然是大頭,貨運收入大約只能占到客運收入的十分之一,這同樣與歐美發達國際客運和貨運的專業化分工密切關聯。

2015年全球航空公司旅客運輸收入達到5180億美元,貨物運輸收入528億美元;2016年預計全球航空業旅客運輸收入達到5040億美元,貨物運輸收入478億美元。這兩年同比客運和貨運同比都有所下降,我們可以看到因為油價下降同樣帶動航空運輸運費收入下降,消費者同樣得到能源價格下降紅利。預測2017年全球航空業客運收入將達到5300億美元,航空貨運收入達到494億美元。

航空運輸業務收入下降並不影響全球航空業經營和盈利能力。2015-2017將是全球航空業最賺錢的歷史黃金期。

2.全球航空業坐享低油價紅利,創歷史最賺錢時期

航空業是資本密集型行業,經營發展嚴重依賴經濟週期波動和資源價格變動。

航油成本一直是航空公司最大的運營成本,一般大約要占到航空公司整體運營成本的三分之一左右。2015年下半年以來,全球石油價格一直處於低位運行,從而使得航空公司的燃油成本大幅下降,也使得全球航空業坐享低油價紅利。

圖5:全球航空公司航油價格變化趨勢圖

2011年到2014年,航油價格超過每桶110美元,航油成本占整體運營成本的30%以上,成為航空公司最主要成本。2015年航油成本伴隨原油價格下降,下降到66.7美元每桶,航油成本占到整體運營成本的27.5%,2016年航油成本繼續下降到52.1美元每桶,航油成本占比下降到19.2%。預測2017年原油價格會有小幅回升,但是航油價格依然處於低位運行,平均航油價格大約64.9美元每桶,航油成本占整體運營成本維持在19%左右。這個水平幾乎是十年以來的最低水平。

全球能源價格的連續三年低位運行,從而使得航空公司進入盈利的幸福期。

圖6:全球航空公司盈利能力變化趨勢圖

2008年經濟危機危機全球航空業跌入低谷,全球航空公司全年累計虧損261億美元,2009年全球航空業處於虧損中。2010-2014年逐步復蘇,開始盈利,但是淨利潤率不足2%。2015年全球航空業盈利水平開始進入歷史最好階段。

2015年全球航空公司運營利潤總額高達595億美元,運營利潤率高達8.3%;淨利潤353億美,淨利潤率4.9%。2016年全球航空公司運營利潤同樣高達583億美元,運營利潤率高達8.3%;淨利潤356億美元,淨利潤率5.1%。預測2017年全球航空公司運營利潤還會達到485億美元,運營利潤率6.6%;淨利潤298億美元,淨利潤率4.1%。

2015年-2017年全球航空公司盈利能力創出連續20年的最好歷史記錄。但是各個區域而言,因為受到其他經濟因素影響,發展不平衡,同樣經營水平和盈利能力也是千差萬別。

3.全球航空業發展不平衡,金融戰爭繼續分化航空業格局

全球六大區域航空市場因為經濟發展階段不同,資源人口稟性差異,發展速度、盈利能力和行業影響力存在較大差異。北美地區國內航空市場巨大,美國擁有全球最大的國內航空城市,平均每年航空旅客運輸量6億人次左右,2015年占全球國內市場42.3%市場份額。歐洲憑藉一體化的天空開放政策,擁有最為強大的國際市場,2015年歐洲國際旅客周轉量市場份額高達37.4%。亞太憑藉人口優勢,全球工業加工基地,國內客運貨運以及國際客運貨運都比較強大,而且航空貨運周轉量和國際貨運周轉量絕對領先。中東以阿聯酋航空和迪拜機場為代表的國家航空戰略順利實施並落地生根,使得中東彈丸之地的國際航空客運和貨運高速成長,保持十年兩位數增長,當前中東的國際客運和國際貨運已經全面超過北美。

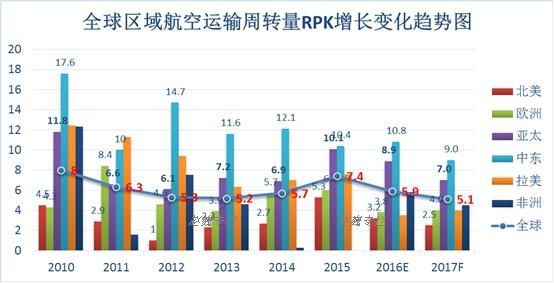

圖7:全球區域航空周轉量增長變化趨勢圖

可以看出中東航空運量增速最快,亞太增速同樣較快,而且高於全球平均水平。歐洲和北美航空運量增速略低於全球平均水平。2016年全球航空運輸周轉量RPK增長5.9%,其中中東增速10.8%,亞太增速8.9%,歐洲增速3.8%,北美增速3.2%。預測2017年全球RPK增速5.1%,其中中東增速9%,亞太增速7%,歐洲增速4%,北美增速2.5%。

全球區域航空運輸運力ASK投入情況基本和運量RPK趨勢一致。

因為受到全球金融環境變化影響,2015年開始美元開始升值,各區域貨幣匯率變化,已經嚴重影響到各個區域航空公司盈利水平。

下表1是全球各區域航空公司盈利水平和盈利能力對比變化情況,當前北美盈利一枝獨秀,最大程度享受航油下降紅利。

表1:全球區域航空公司盈利能力和水平對比情況

2015年全球航空公司平均單客利潤為9.89美元,2016年預計9.43美元,2017年預測還能達到7.54美元。北美航空公司獨享全球航空公司的多一半以上淨利潤,北美航空公司2015年淨利潤215億美元,2016年淨利潤203億美元,預測2017年淨利潤還能達到181億美元。2015年-2017年三年的淨利潤率分別9.8%,9.7%,8.5%也是獨佔鰲頭;平均單客盈利三年分別為24.5美元,22.4美元,19.6美元。淨利潤率和平均單客利潤幾乎是全球平均水平的兩倍水平,遠遠領先與其他區域。

歐洲航空公司2015年淨利潤75億美元,2016年預估可以維持75億美元,2017年預測56億美元。平均單客淨利潤三年分別為8.1美元,7.8美元,5.7美元,略低於全球平均水平。淨利潤率2015年3.8%,2016年4.0%,2017年預測2.9%,低於全球平均水平。

亞太航空公司2015年淨利潤78億美元,2016年預估可以維持73億美元,2017年預測63億美元。平均單客淨利潤三年分別為6.5美元,5.5美元,4.4美元,低於全球平均水平和歐洲。淨利潤率2015年3.9%,2016年3.6%,2017年預測2.9%,低於全球平均水平,與歐洲基本相當,都處於恢復期。

幾家歡喜幾家愁,中東航空公司整體處於微微盈利,拉美航空公司在扭虧,非洲還處於虧損狀態。

4.三大因素決定中國航空公司綜合經營能力,打造全球競爭力依然任重道遠

2016年是中國十三五開局之年,民航十三五規劃2015年到2020年航空旅客運輸量年均增長率10.4%,2016年增速11%左右;民航十三五規劃航空貨運年均增長率6.2%,2016年預計中國航空貨郵運輸量增速5.6%左右。預計2016年全年全行業完成運輸總周轉量959億噸公里、旅客運輸量4.8億人次、貨郵運輸量664萬噸,同比分別增長12.6%、11.0%、5.5%。2017年民航發展主要預期指標為:運輸總周轉量1072億噸公里、旅客運輸量5.36億人次、貨郵運輸量接近700萬噸,分別比上年增長11.8%、10.8%和5.0%。

中國當前是全球第二大航空市場,中國航空業務量增量穩居全球第一。根據國際民航組織ICAO統計,按照旅客周轉量排名,中國三大航處於全球最大的十五家航空公司。中國南方航空2015年旅客周轉量市場份額2.89%,排名第8,中國國際航空市場份額2.62%,排名10,中國東方航空2.23%,排名11。中國三大航旅客周轉量增速均超過10%,在全球15大航空公司中增速名列前茅,這些都是賜中國龐大增量市場緣故。

2016年中國上市的六家航空公司(南航、國航、東航、海航、春秋和吉祥),營業收入預計增速較緩,上半年只有吉祥和海航營業收入增速超過10%,吉祥增長23.66%,海航增長14.28%。航油價格低位運行帶來行業紅利,但是人民幣針對美元的貶值造成巨大的匯兌損失已經嚴重影響四大航的經營利潤。補貼收入成為中國航空公司利潤的主要來源和調整手段。航油、匯兌和補貼成為影響當前中國航空公司盈利的三大因素。

人民幣當前還處於大幅貶值過程中,匯兌損失對於擁有巨額美元債的中國航空公司來說成為財務成本大幅增長的主要因素,進而嚴重侵蝕利潤。美元指數自2014年以來開始走強,從80上升到當前的100左右,升值幅度達到25%以上。從而導致全球主要貨幣全面貶值。人民幣自2015年811大幅貶值開始,2016年10月人民幣加入SDR後,人民幣貶值幅度和貶值速度加劇。2016年第四季度,三大航匯兌損失幅度會很大,預計大約要吃掉20-30億的利潤。2016年,中國航空公司整體因為匯兌損失造成的利潤損耗接近或超過200億元,這是一個非常龐大的財務成本。未來航空公司必定會結合實際情況安排資產和債務重組,減少損失。自2015年以來人民幣對美元貶值已經達到10%以上,這個幅度在全球主要貨幣(歐元、日元等)中處於較低水平。美聯儲預期未來美元進入加息週期,穀歌匯率信息"烏龍事件",以及美國新任總統特朗普對於中國匯率的言論嚴重影響到中國貨幣政策和匯率變化。2017年人民幣依舊存在貶值壓力,但是貶值預期已經大幅減少。預計2017年人民幣兌美元最大貶值幅度可能觸碰7.4-7.5,大約可能再貶值6%-8%左右。匯兌損失依然是懸在中國航空公司頭頂的堰塞湖。

2016年航油紅利對於中國航空公司同樣巨大,2017年預計航油會微漲,同樣對於全球航空公司節省成本,中國航空公司也不例外。石油價格自2015下半年以來一直處於低位運行。未來,美元加息走強和全球經濟緩慢復蘇,不支持石油價格大幅上漲,預計2017年會有小幅增長,仍然處於低位運行。全球航空公司石油紅利每年利潤貢獻超過100億美元。

中國航空公司營業外收入中的補貼收入成為影響利潤的重要因素,更有航空公司補貼收入的淨利潤貢獻率達到50%以上。關於基地和航線的補貼是支持航線佈局和業務成長的必要手段,屬航空樞紐經濟外部性正效應。對於國家和地方政府來說,產業扶持補貼公共政策屬財政二次分配,基於航空產業潛在巨大的外部溢出效應價值的補償和考慮,補貼的幅度、範圍以及補貼分配機制都應該基於航空業的均衡性發展以及航空業務量持續性成長上。全球範圍內補貼收入都是行業慣例,無可厚非。2017年全國航空發展補貼額度還會繼續加大(包括支線航空、支線機場;國際航線,新開闢航線等等)。爭取獲得各個方面、各級政府、最大程度的補貼收入也是航空企業的經營能力。同樣,不斷增加補貼透明度,不斷提高補貼經濟效益,對於國家和地方政府來說也是挑戰。

即使在新常態下,未來中國經濟依然會保持6%以上的年均增長率,中國航空旅客周轉量增速會保持12%以上的增速(2016年中國航空旅客周轉量增速超過13%),這個速度是全球航空旅客周轉量平均增速的兩倍。中國這個龐大的增量市場是中國航空公司耕耘成長的廣闊田地。中國航空公司面對全球競爭,需要積極應對外部世界航油價格波動的不確定性,以及人民幣貶值的壓力,同時還要爭取最大的補貼收入改善利潤。尤為重要,中國航空公司更需要大力發展基地航線網絡,大力拓展國際航空市場,不斷精益管理成本挖潛,深入收益管理創新收入結構和途徑,重塑商業模式創造新價值。

新聞來源:民航資源網