全球民航高端旅客發展趨勢與特徵

2015年09月18日

航空大眾化趨勢和航空服務個性多元化是航空業務成長的兩大趨勢。高端旅客是航空公司差異化服務以及收入和利潤的重要來源,針對性做好高端旅客服務可以大幅改善航空公司的競爭力和盈利能力。全球範圍內高端航空旅客大約占整體航空旅客的6.2%,但是高端航空旅客的收入貢獻達到27.2%,也就是說高端旅客平均收入貢獻是普通旅客平均收入貢獻的四倍以上。

1.高端航空旅客與世界貿易高度相關,商業信心指數是高端旅客增長的先導指標。

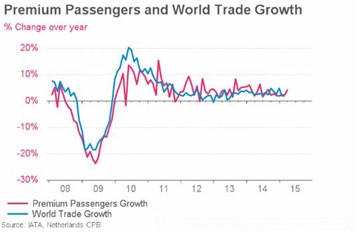

圖1為2008年-2015年第一季度全球航空公司高端旅客與世界貿易量增長情況對比,從圖中可以看出8年以來,航空高端旅客增長情況與全球貿易量高度相關,2011年-2015年世界貿易和高端航空旅客都處於較低增速的平臺期,增長速度不足10%。

圖1:2008-2015年第一季度全球航空公司高端旅客與世界貿易量增長情況

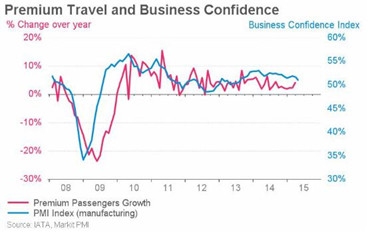

圖2為2008-2015年第一季度全球航空公司高端旅客與商業信心指數情況對比,從圖中可以看到航空高端旅客增長情況與全球商業信心指數相關,且高端旅客增長落後於工業製造指數(PMI),大約落後3到6個月。2011年-2015年高端旅客和商業信心指數都屬於相對平穩低迷階段。

圖2:2008-2015年第一季度全球航空公司高端旅客與商業信心指數情況

2.全球高端旅客與經濟旅客保持同步穩步增長,高端旅客占比基本穩定。

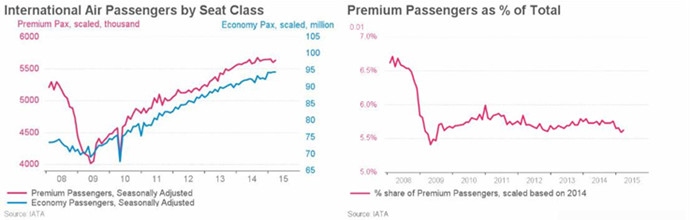

圖3:國際航空旅客按照艙位分類的旅客成長和高端旅客市場份額

自2009年以來國際航空旅客中高級艙座位數從400萬增加到2015年的560萬,已經超過2008年經濟危機前的水準。經濟艙的座位數則從經濟危機前7000萬增加到9500萬。全球經濟危機對於高端旅客影響巨大,這種影響在當前已經基本恢復和超越。普通艙影響遠沒有高端艙影響大。

2009年經濟危機後,高端艙位市場份額一直處於5.5%-6%之間比較平穩的狀態。按照高端旅客人數之比6.2%的市場份額看,高端艙的客座率平均要高於普通經濟艙的客座率。

3.航空高端旅客區域發展不平衡與區域經濟發展狀況直接關聯。

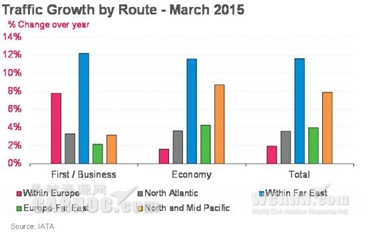

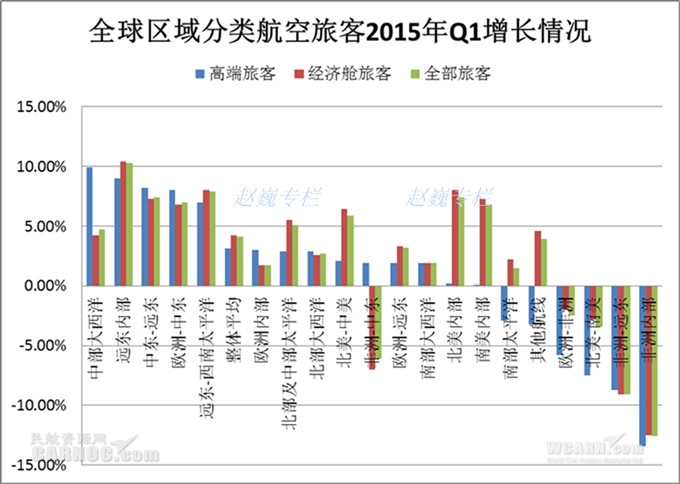

圖4:2015年3月份,全球區域高端旅客和普通經濟艙旅客增長情況

從圖4可以看出,遠東區域內部市場經濟艙旅客和高等艙位旅客都能保持12%左右的高速增長,遠東地區中國農曆新年的拉動影響較大。在歐洲內部航空市場,高端旅客的增長接近8%,而經濟艙普通旅客增長只有2%左右。北部和中部太平洋地區,則是普通艙旅客增長速度超過8%,高端乘客增長速度只有3%左右。

圖5:2015年第一季度全球區域不同艙位乘客增長情況

可以看出,當前高端航空旅客增長較快的地區是中部大西洋、遠東內部、中東到遠東航線、歐洲到中東航線、遠東到西南太平洋航線等,其增長速度均高於全球高端旅客整體平均水準。多個中東跨越大洋大洲航線的高端旅客大幅增長,這與中東地區阿聯酋航空等超豪華機隊服務的大力發展息息相關。

另外南部太平洋、歐洲到非洲、北美到南美、非洲到遠東,非洲內部高端航空旅客出現下降趨勢。這些與非洲及南美經濟貿易發展的狀態直接關聯。

4.全球區域大市場和長航線是高端航空旅客的主要集散地。

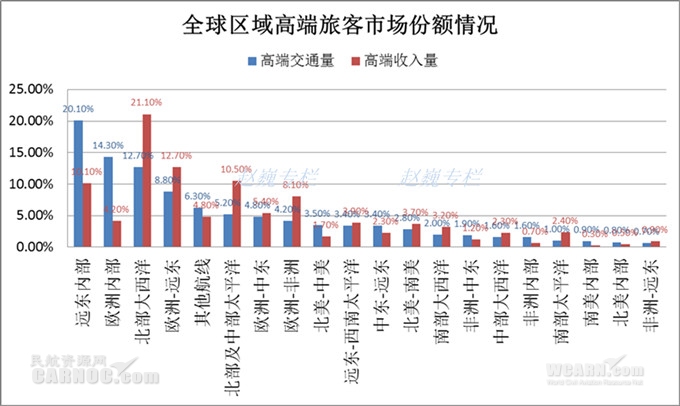

按照全球高端航空旅客的市場份額看,區域大市場和長航線是高端旅客的主要集散地,見圖6。

圖6:全球區域高端旅客市場份額情況

可以看到,遠東地區內部高端旅客的交通量市場份額占到全球的20.1%,歐洲內部高端旅客市場份額14.3%,北部大西洋地區高端旅客市場份額12.7%,歐洲到遠東航線高端旅客市場份額8.8%,北部及中部太平洋高端旅客市場份額5.2%,歐洲到中東4.8%,歐洲到非洲4.2%,北美到中美洲3.5%,遠東到西南太平洋3.4%,中東到遠東3.4%,北美到南美2.8%。

與航線距離高度關聯,高端乘客對於航空公司整體收入的貢獻與高端交通量關聯,但是並不一致。全球範圍內北部大西洋地區高端航空旅客收入貢獻的整體市場份額搞到21.1%,歐洲到遠東航線高端旅客收入貢獻的市場份額12.7%,北部及中部太平洋地區高端旅客收入貢獻的市場份額10.5%,遠東地區高端旅客收入貢獻的市場份額10.1%,歐洲到非洲航線高端旅客收入貢獻的市場份額8.1%。歐洲內部航線由於航線較短的因素,高端旅客市場份額14.3%,高端旅客的收入貢獻的市場份額只有4.2%。

5.航空業整體而言高端旅客收入貢獻巨大,值得重點經營。

2015年一季度的統計數據,全球整體高端旅客占比6.2%,但是高端旅客的收入貢獻占比達到航空公司收入的27.2%。也就是說航空高端旅客平均收入貢獻是普通旅客平均收入貢獻的四倍以上。

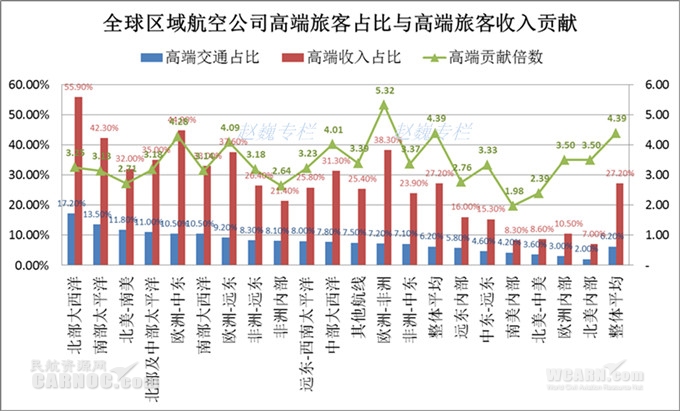

全球區域高端航空旅客占比、高端旅客收入貢獻以及高端旅客收入貢獻倍數(高端旅客收入占比/高端旅客占比)2015年Q1的統計情況見圖7。

圖7:全球區域航空公司高端旅客占比與高端旅客收入貢獻

從上圖可以看出,北部大西洋地區高端航空旅客的占到整體旅客的17.2%,但是高端旅客的收入貢獻高達55.9%,超過半壁江山。南部太平洋地區,高端航空旅客的占到整體旅客的13.5%,但是高端旅客的收入貢獻高達42.3%。北美到南美航線,高端航空旅客的占到整體旅客的11.8%,高端旅客的收入貢獻32%。北部及中部太平洋地區,高端航空旅客的占到整體旅客的11%,高端旅客的收入貢獻35%。歐洲到中東,高端航空旅客的占到整體旅客的10.5%,高端旅客的收入貢獻高達44.9%。南部大西洋地區,高端航空旅客的占到整體旅客的10.5%,高端旅客的收入貢獻33%。歐洲到遠東,高端航空旅客的占到整體旅客的9.2%,高端旅客的收入貢獻高達37.6%。中部大西洋地區,高端航空旅客的占到整體旅客的7.8%,高端旅客的收入貢獻31.3%。歐洲到非洲,高端航空旅客的占到整體旅客的7.2%,高端旅客的收入貢獻高達38.3%。

從高端貢獻倍數看,全球整體平均為4.39,歐洲到非洲航線最高達到5.32,歐洲到中東達到4.28,歐洲到遠東4.09,中部大西洋4.01。全球區域高端旅客貢獻倍數平均水準居於2-4之間,最低南美洲內部1.98也接近2。

6.結束語:精准化經營差異化服務,全面提升高端旅客經營能力和服務水準。

航空市場的健康持續發展必然帶來航空市場的大眾化趨勢以及個性化服務多樣化趨勢。整體而言,高端航空旅客市場還是一個小眾市場,其旅客占比平均不足10%,但是其收入貢獻接近30%。隨著經濟水準和人均收入的增加,航空高端市場還會不斷擴大。這滿足價值貢獻和客戶價值不對稱分佈的28定律,這對航空公司的行銷和服務提出較高的要求,需要航空公司根據旅客特徵精准化經營差異化服務,來全面提升公司的整體經營能力和水準。高端旅客不僅票價高,座位奢華。高端旅客服務從行銷開始,到機場等待和休息、安檢值機登機、旅程服務、機上娛樂和機上餐飲、出關和行李領取等待方面都要下功夫全面提升服務水準和品質。

高端旅客的航空服務阿聯酋航空、阿提哈德航空、土耳其航空、新加坡航空、全日空航空、國泰航空、日本航空、法國航空、漢莎航空、英國航空、新西蘭航空、澳洲航空、維珍大西洋航空公司等都做出較好的樣板和榜樣,尤其是在長途航線的高端旅客服務中。另外以"單一機型單一艙位"為主的低成本航空也不是鐵板一塊,亞航集團亞航X的高端艙位已經成功試水並獲得高端艙位行業創新獎,而且成績斐然。

高端艙位的平均客座率高於普通艙位,這也是航空公司精准化行銷能力檢驗的結果,這些經驗都值得中國國內航空公司學習體會。雖然十八大以來實行的八大規定對於公務員消費有所影響,想一想美國大使都可以坐經濟艙,其實也就沒有什麼大不了。做好高端旅客,尤其是高端商務旅客以及高端重點旅客的精准化行銷和差異化服務自然能夠帶來突出的企業價值和利益。(趙巍/文)

新聞來源:民航資源網