傳統航空公司再不行動就晚了

2015年07月29日

在民用航空領域,超過5小時航程的航線被稱為長途航線。以短途航線起家的亞洲廉價航空公司近十年來迅速發展成熟,現在與他們最初定位相背離的是,有多家廉價航空公司已開始將業務擴展至長途航線。這是一個席捲全球的新趨勢,它們與原本佔據長線運營主導位置的傳統航空公司形成了新的競爭關係,對後者的運營正在產生重大影響。傳統航空公司需要有一整套的連貫的策略來應對挑戰。

這一趨勢可能對亞洲傳統航空公司造成嚴重的後果,因為當前亞洲航空市場正擠入越來越多的競爭者,除了原本提供短途航線的廉價航空公司,還有其他區域提供全業務的航空公司也在進入亞洲。更重要的是,艾睿鉑(AlixPartners)的研究發現,目前廉價航空公司在運營長途航線時相對於傳統航空公司仍有約20%的成本優勢,由於大量消費者在購票時僅考慮價格,這成為廉航的關鍵優勢。因此,傳統航空公司在競爭時可能需要降低長途航線的票價,利潤率會受到影響,進而財務上也會承受壓力。

亞航、酷航都在行動

以每乘客里程營收(revenue per passenger mile)計,亞洲已經是全球領先的航空市場,而且預計在未來20年內亞洲會在這一主導地位繼續發展。預計至2031年,亞洲的航空客運需求會達到6.6%的年複合增長率,屆時亞洲的乘客總數會發展為目前的3.5倍。

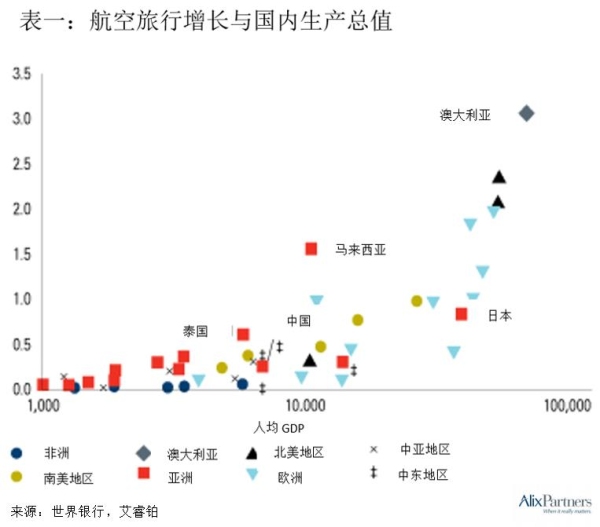

收入的增長是拉動航空市場增長的一個主要因素:大多數亞洲國家目前的人均生產總值少於一萬美元,儘管考慮到中國的增速會有所放緩,亞洲的經濟總量仍在極速擴張。實證研究表明,當一個國家的經濟增長達到一個特定值時,其航空旅行數量會在人均國內生產總值的基準上呈指數性上升(見表一)。另一個會刺激航空需求的因素是調整價格:在提供基礎服務的前提下提供價格折扣會吸引對價格敏感的乘客搭乘飛機。亞洲的地緣環境及人口構成也為亞洲航空的發展帶來契機:亞洲有許多快速發展的城市,這些城市集中的航空需求給新航空公司的創立帶來顯著的機會。

上述因素都推動了廉價航空公司在短線業務領域的增長。過去幾年,多家亞洲廉航公司已經開始開闢中長途航線。在長途航線中有兩類短線客機不再適用,而寬體客機擁有明顯的成本優勢。例如,亞洲航空X (AirAsia X),酷航/酷鳥航空(Scoot/ NokScoot),捷星航空(Jetstar)和宿務太平洋航空(Cebu Pacific)都在突破傳統的短途航空業務。亞洲航空X已經進一步擴張,開拓了真正的長途航線,從而威脅傳統航空公司原本在這一領域毫無爭議的市場領導地位。儘管這些航空公司開通的長途線路數量仍不多,但從廉航寬體飛機的訂單上可以看出這一擴張趨勢。亞洲航空X現時有23架A330客機投入運營,並且訂購了100架寬體客機。亞洲區之外的廉價航空也在進行同樣的擴張。例如,Norwegian運營了歐洲至亞洲及北美洲的航班。巴西藍色航空 (Azul)、沙特Flynas以及愛爾蘭瑞航空(Ryanair)也表示有相同的計畫。

進駐亞洲機場比歐洲機場更容易

儘管威脅還在不斷出現,但進駐樞紐機場的限制對廉航公司在其他地區的發展形成重要掣肘。廉價航空以往依靠高載客量實現點對點航線的運營。如要將這一模式運用到長途航線,運營寬體客機同樣需要高載客量的支撐,這需要保持點對點的高載客量,或者將乘客均勻分散到短途航線的網路上。從可行性的角度來看,兩個選擇都要求航空公司進駐足夠的樞紐機場,並提高班次和航線廣度。現在來看,進駐亞洲機場相較於進駐歐洲機場要容易得多。

從前亞洲廉價航空公司未能成功進入歐洲市場,主要原因是歐洲的機場限制航空公司進駐。例如,甘泉香港航空(Oasis Hong Kong)和亞洲航空X儘管有價格優勢,但因為進駐的歐洲機場數量不足而失敗。由於不能有效地接觸到足夠有短途需求的旅客,這些航空公司在歐洲市場遭遇需求不足的情況。當然也有歐洲廉價航空成功進駐樞紐機場的先例,比如易捷航空(EasyJet)進駐倫敦的蓋特威克機場(Gatwick)以及瑞安航空進駐倫敦的斯坦斯特德機場(Stansted)。但該情況下廉價航空的廉價優勢未能體現,因為他們的競爭對手是佔據成本優勢的英國航空(British Airways)母公司IAG。

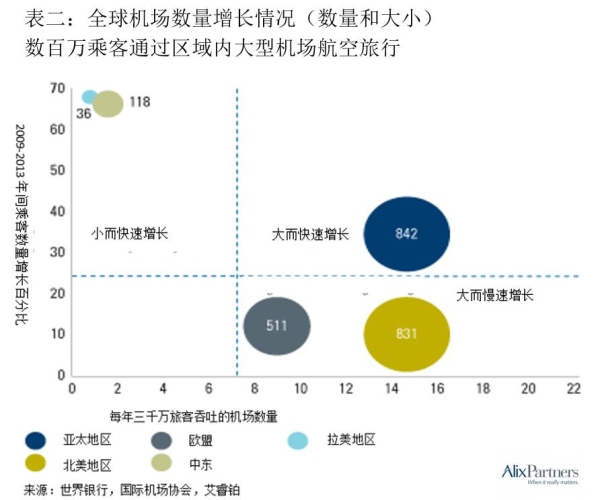

但是在亞洲,快速增長的機場數量給新興航空公司帶來擴展空間,為低成本、長途航空公司提供了建立基礎服務模式的條件。在這一模式中,廉價航空公司首先在各主要樞紐機場建立起主導地位。繼而這些航空公司又擴展到二級機場提供中途或長途服務。亞洲市場很適合這樣的發展趨勢,因為亞洲的國際機場在不斷增多增大,不僅表現在航站樓的增加也表現在跑道的增加(見表二)。例如,新加坡樟宜機場計畫在2018年修建第四航站樓,在2020年修建第五航站樓和第三跑道。吉隆玻正在修建第三跑道,雅加達正在修建新機場並計畫於2020年投入使用。

亞洲機場對非本國航空公司更加開放,例如樟宜機場並未給新加坡航空公司優先進駐的特權。這些機場的開放支持了廉價航空的長途航線服務,同時也方便了他們就機場建設費的協商。

適合廉航發展的東南亞

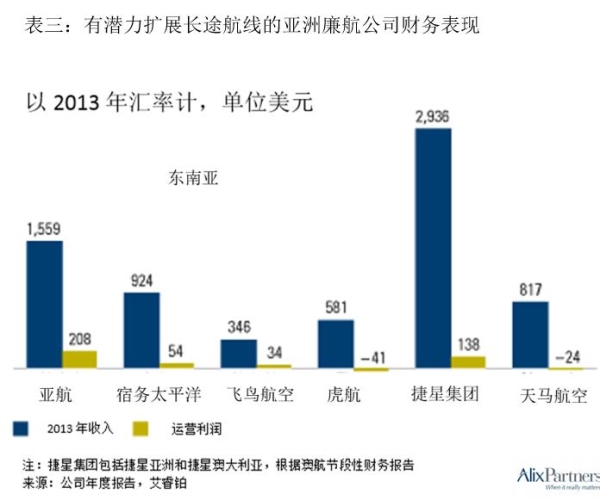

整體上亞洲市場相對於歐洲市場更受亞洲低成本長線航空公司的歡迎,但亞洲內部各地區存在區別。東南亞的廉價航空公司在成本方面相對於東北亞更有優勢:東南亞各國的國內生產總值較低帶來較廉價的勞動力,節省了客艙、地面和維修的成本。同時,機場建設費和服務費也相對較低。東南亞的廉價航空公司通常相較其他競爭者規模更大,這使得他們可以充分利用規模經濟,對當地其他傳統航空公司施壓。例如,亞航和宿務太平洋航空都利用了規模差距,在低成本、長途航空領域站穩了腳跟 (見表三)。

與之相反的是,東北亞的廉價航空並沒有享受到同等水準的成本和規模優勢,所以在此方面限制了他們向中等或長途方向擴展的能力。甚至,他們可能會逐漸感覺到東南亞競爭對手的挑戰。日本天馬航空(Skymark)就是一例。天馬航空最近申請了破產保護,並且不得不擱置其擴張至長途航線的計畫(該公司此前訂購了10架空客A330。)

20%的低成本優勢

亞洲的低成本短途航空的優勢表現在人員成本、員工生產力、資源生產力、機場建設費(飛往專門的廉航航站樓)和服務合理化等方面。這些可節約的成本集合起來,廉航的優勢愈加明顯。航空公司的樣本調查顯示,傳統航空公司單位成本通常比那些廉航公司高出約75%。亞洲廉航相對於傳統航空的燃料優勢並不明顯,主要是因為亞洲的傳統航空公司經常在更新,更換更節油的機隊。

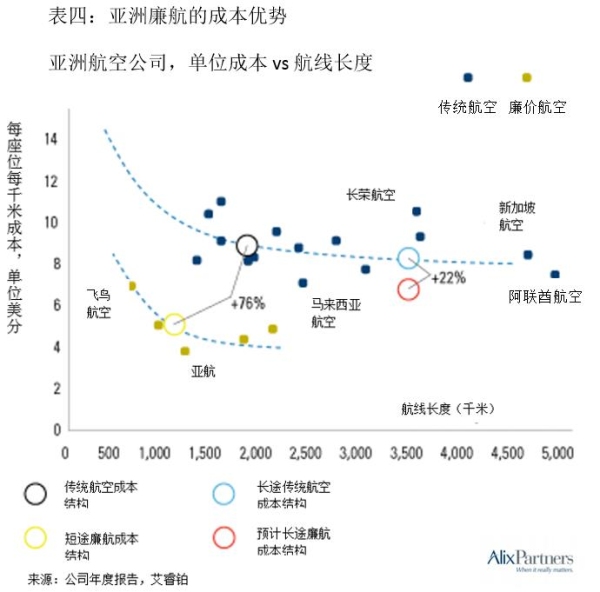

廉航的上述成本優勢,並非全都可以擴展應用在長途航線上運營中。通過對已知的運作模式研究,我們可以推斷在現有的廉價航空的成本結構中有具體哪幾種優勢同樣適用於長途的業務模式。廉價航空的高生產力難以維持,原因在於廉價航空的人員工作時間已達到極限,飛機也面對著周轉時間和機場宵禁的限制。然而,除此之外的其他優勢仍然適用,具體而言,是較低的絕對員工成本及機場、裝卸等服務費用。在此基礎上,亞洲的廉價航空仍可以在長途航線上相對於傳統航空保留大概20%左右的成本優勢 (見表四)。

可能改變客戶購買行為

亞洲的廉價航空公司發展長途航線的趨勢將給整個行業帶來改變。如果廉價航空公司在長途市場取得成功,他們可能會改變客戶的購買行為,降低客戶對於長途飛行的成本期望(類似於短途廉價航空公司瑞安和易捷曾在歐洲發生的影響)。而由於傳統航空公司2/3的收入來源於經濟艙的乘客,廉航這一舉動將嚴重影響傳統航空的收入。為了競爭,傳統航空公司將被迫減少他們的成本或者接受較低的利潤率,而這可能將整個公司置於風險之中。

鑒於當下緊迫的競爭和變化,廉價航空公司和傳統航空可以通過強化自己的戰略,著眼於帶領收入-成本模式來進行更有效的競爭。我們認為下一步的措施應從以下四個主要因素來考慮。

一是策略性調整航空網路,制定一個集中致力於提高連接度和有效性的航空網路策略。混合性策略成功的案例只有在成本極低的情況下才可能實現,同時調整機型及航線以配合所選擇的策略,優化樞紐機場的結構。

二是擴大收入來源。這可以有多種方式,比如重新檢查代碼共用,合資和飛行常客協議所帶來的價值——傳統航空公司在這方面已有優勢,應充分利用;確保銷售和收益管理機制符合將要採取的策略;提高輔助收入來源,例如鼓勵乘客為提前登機、增加座椅空間付費(亞洲傳統航空公司可以通過這種方式彌補廉價航空的空缺。

三是降低銷售成本。這包括減少全球票務分配系統所支配的票數,因為該系統會提高整艙成本;與全球票務分配系統協商降低手續費;優化激勵協議;提高網站的普及性帶動直接銷售;提高銷售隊伍的生產力。

四是提高運營績效。傳統航空公司可以重組機隊以適應公司的航空網路策略,確定標準機隊或是路線優化的混合機隊的最佳方案;重組機組人員,用類似廉價航空的方式控制成本;在人工成本低的地區建立樞紐機場,同時也注重機場建設費和地面管理費;在維護、修理和大修等方面制定合適的採購策略,可以內部運營自產,也可以外部購買,然後重新與供應商協商合同。

連貫的整體性戰略需要考慮以上四個要素,明確傳統航空公司如何競爭,或者如何避開與廉價航空公司的競爭。很多航空公司曾嘗試在同一平臺上實行多種策略,從過往的經驗看來,這種舉措並不奏效,除非在極罕見的情況下才可能實現超低的成本。

亞洲的廉價航空剛剛開始發展長途航線市場,他們帶來的威脅雖然真實但只在萌芽階段。傳統航空公司還有時間反應。有前瞻性的公司要立刻做出正確的選擇,制訂一個能夠調整其組織各個方面的戰略,以便具有逐漸遠離競爭的威脅。那些不採取行動、等待或觀望的公司可能在幾年之後會發現他們已經失去了亞洲市場,並將自己曾經主導的長途航空市場永遠地拱手讓給了廉價航空。

新聞來源:財新網