航空公司空中Wi-Fi業務未來前景如何?

2017年9月12日

隨著互聯網時代的到來,民航空中Wi-Fi業務正在世界範圍內快速普及逐漸成熟。國內航司空中Wi-Fi業務尚處於起步階段,與歐美航司相比有一定差距,正在摸索追趕中。

空中Wi-Fi特指,民航飛機在高空飛行過程中,實現空地互聯,為旅客提供空中Wi-Fi接入互聯網上網服務,不含空中局域網。

本文將圍繞國內航司空中Wi-Fi發展實際情況,從技術、業務、市場三個角度分析行業的現狀與未來。

一、空中Wi-Fi技術

空中Wi-Fi技術解決方案,分ATG地面基站模式和衛星模式兩種。關於機上局域網方案,由於是使用無線AP在機艙內組無線局域網,無法實現真正意義上空地資訊互聯,故不在本次討論範圍內。

ATG地面基站模式

ATG地面基站模式,是在飛機航路航線下,架設地面基站,地面ATG基站向高空發射無線網路信號,飛機用安裝在腹艙ATG接收器接收無線信號,飛機在航路上飛行,一路接收地面ATG基站發射的無線信號,實現機艙旅客空地互聯無線上網,類似移動手機技術。ATG地面基站模式,雖然機載設備成本較低,但飛機改造過程中需要在飛機腹艙鑽孔,且不可恢復,有一定的不確定風險。目前所有ATG設備改造廠家的這樣操作,都未獲得波音、空客的STC改裝認證。在飛機未來處置方面,會造成不利影響。另外由於國內無線電管制,ATG模式下的空地互聯需要申請一個專用無線電頻率,在現在無線電頻率高度緊張的大環境下,是否能申請到專用頻率,也是一個未知風險。由於ATG模式,對地形與天氣的限制較多,抗干擾能力弱,穩定性差,不能實現越洋飛行,一般這種模式只限於國內航線。東航、國航都小規模測試過使用ATG地面基站模式,實現空中Wi-Fi空地互聯。在美國市場,早期GOGO公司就是採用ATG地面基站模式,為北美多家航空公司提供空中Wi-Fi支持,後來由於用戶體驗問題,被美國航空終止合作。

ATG地面基站模式示意圖

衛星模式

衛星模式的空中Wi-Fi方案,是指飛機飛行過程中,通過接收無線衛星通訊資訊,實現機艙旅客空中上網的解決方案,這是目前航空公司採用最多的一種方案。無線衛星通訊是目前主流的通訊方式,從國際空間站的空地通訊,到海事衛星救援電話,都採用這種技術。航空公司採用此模式實現空中Wi-Fi,有三種衛星方案可供選擇L波段衛星、Ku波段衛星、Ka波段衛星。三者之間區別如下:

不同波段衛星模式的比較

L波段衛星通訊是最古老的衛星通訊方式之一,目前海事衛星電話都使用此方案。阿聯酋航空、新加坡航空採用L波段衛星實現空中Wi-Fi功能。L波段衛星主要是用於海上救援,覆蓋面廣,但帶寬窄,速度慢,成本高。

Ku波段衛星通訊是當前最主流的方案,大多數航空公司都選擇Ku波段衛星實現空中Wi-Fi業務。這個技術最早由波音研發,用於美軍空軍一號,但由於技術過於超前,無法進行民用,波音把空中Wi-Fi的Connexion的業務和部門,整體賣給松下航電Panasonic,後者經過多年的改進與發展,逐步在民用航空領域推廣,實現商業化。Ku衛星空中Wi-Fi方案技術上比較成熟,除國際衛星通訊費稍貴外,整體性能穩定與速度較快。這也是當前技術環境下,國內航空公司空中Wi-Fi業務最可行的解決方案。

Ka波段衛星通訊方案,是面向未來的大容量低成本衛星通訊解決方案。行業領先者ViaSat公司,一顆Ka空地互聯服務衛星容量達到140Gbps,超過目前在軌通訊衛星服務的總容量。中國在2017年4月發射了實踐13號Ka通訊衛星,通訊總容量超過20Gbps,正在這個領域大步追趕。Ka波段衛星通訊2015年開始在海外部分地區試用,目前還無法在中國領空使用,Ka波段衛星頻率還未獲得工信部認可,國內僅處於科研階段。這是面向未來的超大容量衛星通訊方式,性價比高,成本低,但從科學研究到商業應用還有一段路要走。目前美西南和捷藍航空,在北美市場試用ViaSat公司的Ka衛星解決方案實現空中Wi-Fi。

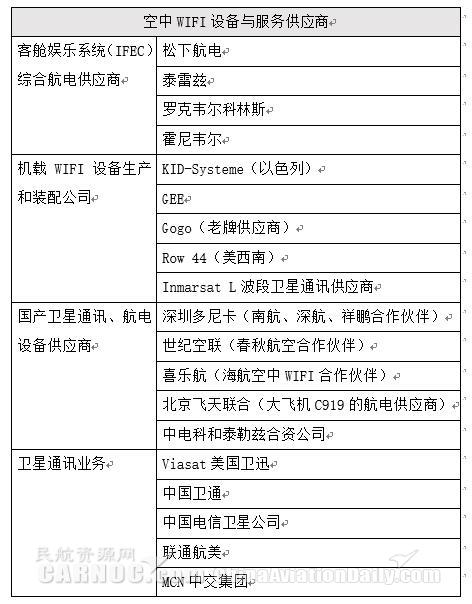

空中Wi-Fi航電設備與服務供應商

中國民航機隊主要由於波音、空客組成。空中Wi-Fi領域比較有實力的航電設備與服務供應商多為海外公司,名錄如下:

空中Wi-Fi航電設備與服務供應商

在空中Wi-Fi領域涉及飛機結構改造、航電系統開發、設備維護標準制定等等工作都由歐美強勢公司把持,國產航空設備供應商,還需多多努力。

二、 空中Wi-Fi業務

國內民航空中Wi-Fi業務處於剛啟動階段,有8家航空公司對外宣傳,在部分航線提供空中Wi-Fi服務。經調研發現,國內實際只有5家航空公司擁有了空中Wi-Fi業務實現空地互聯,另3架航空公司只是空中局域網,不是真正意義上的空中Wi-Fi地互聯。截至2017年8月31日,這8家航空公司開展空中Wi-Fi業務的情況如下:

國內8家航空公司業務開展情況

從資料對比可以看出,東航在空中Wi-Fi領域遙遙領先。大中華地區排名第一,亞太區排名前三,機上Wi-Fi可用客公里數排名全球前20名。東航採用Ku衛星方案,通過與松下航電、中國電信合作,已完成對69架客機空中Wi-Fi設備升級,並投入大規模商業運行。目前東航歐美澳全部遠端航線,日韓港臺部分航線,國內重點商務航線實現空中Wi-Fi覆蓋。每天為170多個國內國際航班,提供空中Wi-Fi服務。通過近2年的空中Wi-Fi服務規模化運營,東航在此領域積累了豐富的服務與運維經驗,引領行業發展,成為標杆企業。

南航在這領域謹慎前行。南航採用Ku衛星方案,同時與世紀空聯、深圳多尼卡、松下航電三家公司合作,通過實踐與比較,找出最適合自己的空中Wi-Fi供應商。目前已完成10架飛機的空中Wi-Fi設備改裝,主要投放在廣州-澳洲航線。

國航在空中Wi-Fi領域之前選型為ATG基站方案,從目前動向看,國航內部應該在做調整,逐步弱化ATG方案,考慮使用KU衛星方案實現空中Wi-Fi。

海航、廈航分別有11架、6架客機進行了空中Wi-Fi的設備改造。

深圳航空、春秋航空、祥鵬航空部分航班採用機上局域網方式改造飛機。

三、 空中Wi-Fi市場

市場規模預估

2017年民航空中Wi-Fi旅客潛在消費市場預估為24.5億-84億。依據民航年報,2016年旅客總運輸量4.88億人次,國內航線運輸旅客4.26億人次,港澳臺與國際航線運輸旅客0.62億人次。樂觀估計當國內航線Wi-Fi定價為10元/次,國際航線Wi-Fi定價100元/次,分別有60%、80%的國內國際航線旅客預訂空中Wi-Fi,2017年空中Wi-Fi市場樂觀收入估計84億。悲觀估計當國內航線Wi-Fi定單為5元/次,國際航線Wi-Fi定價為50元/次,分別只有30%,50%的國內國際旅客願意付費購買空中Wi-Fi服務,2017年空中Wi-Fi市場悲觀收入24.5億。行業年增長率為12%,未來五年空中Wi-Fi收入市場預測如下:

民航空中Wi-Fi業務潛在收入預估

空中Wi-Fi的收入,會隨著民航旅客運輸量增加逐年提高。

2016年民航在冊客運飛機2950架,為實現空中Wi-Fi業務,需要對現有飛機或新進口飛機進行改裝,安置天線與發射器,設備改造費用約70萬美金/架(450萬人民幣/架),飛機製造商會根據實際情況給一定優惠。整個飛機改裝市場約1328億,年增長率10%,未來五年飛機改裝市場規模預測如下:

空中Wi-Fi飛機改裝市場規模預估

飛機改裝市場是一次性投入,這裡數值是市場最大預估。

收入與成本

目前行業處於探索階段,國內各家航空公司,都免費提供空中Wi-Fi服務。未來空中Wi-Fi肯定會收費,主要收費模式有向前收費,向後收費,混合收費三種。向前收費就是向資訊使用者、流覽者收取單次上網費,這也是海外航空公司最普遍做的一種收費模式。向後收費就是向資訊提供者收費。例如:航空公司向電商網站、遊戲網站、證券資訊平臺向收取一定空中Wi-Fi流量費,這些公司把空中Wi-Fi使用特權,作為服務一部分,向他們特定客戶或高級會員開放。航空公司搭台,互聯網公司唱戲,這是普通旅客最容易認可的一種方式。混合模式就是前兩種模式混合,旅客免費使用空中Wi-Fi只能訪問特定合作網站,且有推薦彈出廣告;旅客付費使用空中Wi-Fi,則可以享受高速優質的上網體驗。

航空公司對空中Wi-Fi服務的投入成本,除了飛機改裝初期的設備費用外,還要考慮在飛機運行過程中,租賃寬頻的使用費用,機上Wi-Fi設備增加了飛機重量、通信天線增加飛行阻力而增加飛行耗油量等等這些因素。總體來說,空中Wi-Fi服務,對旅客和航空公司都是比較昂貴的。

在市場培育階段,各航空公司的空中Wi-Fi業務短期內均無法盈利。但機上Wi-Fi服務可顯著提升旅客的飛行體驗,切實滿足部分旅客的實際上網需要。國內各大航空公司在這領域,都在加大投入力度,空中Wi-Fi服務將逐漸成為優質航空公司,新的服務標杆。

之前有業內人士透露,有關方面正在推進在飛機上使用電子設備的法律修訂,預計將在2017年完成。如果在飛機上使用移動手機的限制放開,那市場客戶將進入爆發性增長階段,基於空中Wi-Fi技術的空中語音通訊業務,視頻通話業務將全面啟動,未來市場想像空間更為廣闊。

相信在國內民航企業、航電設備製造商、衛星通訊網路供應商的共同推動下,中國民航的空中Wi-Fi業務將逐步普及,並成為移動互聯網應用新入口。

新聞來源:民航資源網