國際航協:2026年首月客運需求增長3.8%

2026年03月04日

國際航空運輸協會(IATA,簡稱“國際航協”)2026年1月全球航空客運需求定期數據要點如下:

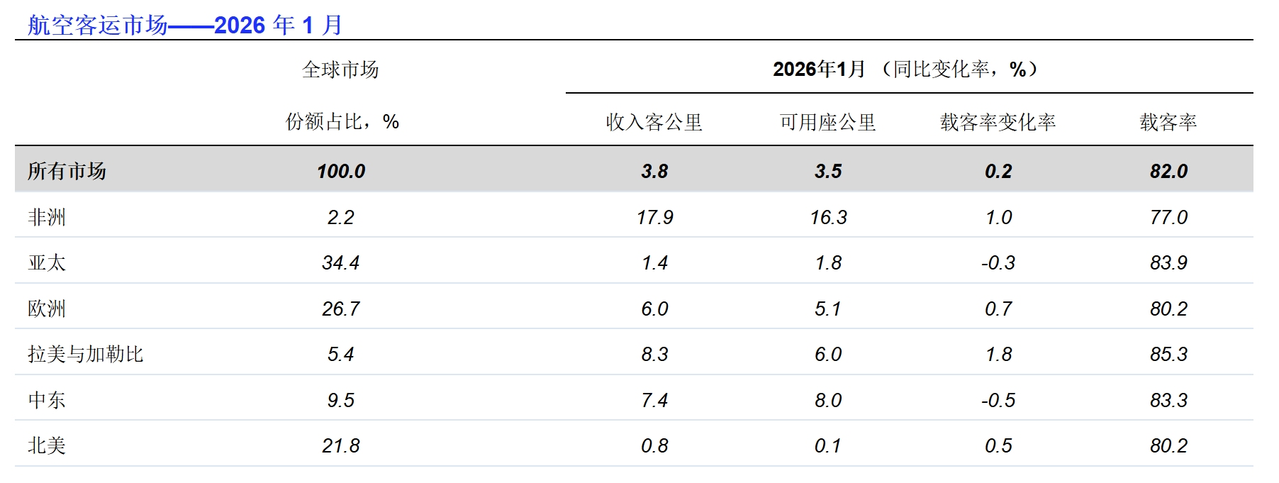

總需求(按照RPK收入客公里計算)同比2025年1月增長3.8%。總運力(按照ASK可用座公里計算)同比增長3.5%,1月載客率82.0%,同比增0.2個百分點,創歷年1月份新高。

國際需求同比2025年1月增長5.9%。運力同比增長5.8%,載客率82.5%,同比增0.1個百分點。

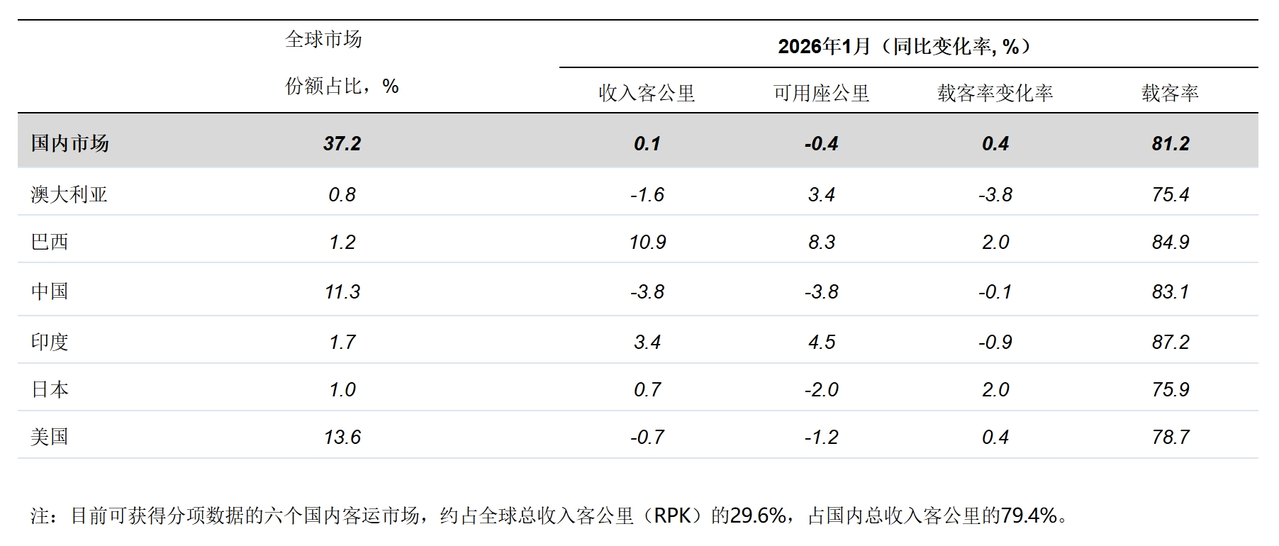

國內需求同比2025年1月增長0.1%。運力同比下降0.4%。載客率81.2%,同比增0.4個百分點。

由於2026年中國農歷新年從1月延至2月,1月的需求數據受到一定影響。春節通常會帶動出行高峰,家庭團聚需求集中釋放。因此,同比去年同期,2026年1月的需求表現會顯得相對偏弱。

國際航協理事長威利·沃爾什(Willie Walsh)表示:“中國農歷新年的時間安排,在一定程度上解釋了1月增速放緩至3.8%的原因。但從基本面看,支撐需求持續增長的因素依然存在,2026年整體走勢有望保持強勁。以定期航班數據為例,截至3月份,全球座位運力預計同比增長5.2%,這將是自2024年4月以來最快的擴張速度。然而,周末爆發的沖突給航空運輸和燃料成本帶來了一些不確定性。我們都希望早日和平解決當前的沖突。與此同時,各國有義務保護民衆和民航免受傷害。”

“2026年航空平均票價預計仍將繼續下降,延續航空出行長期以來愈發親民的趨勢。盡管基礎設施費用不斷上漲、監管負擔沉重以及能源轉型成本不斷攀升,持續推高行業成本。值得注意的是,在面臨上述成本和監管壓力的情況下,2025年新航空公司成立數量創下自1999年以來的最低水平。對於重視競爭的各國政府而言,這一信號無異於‘礦井里的金絲雀’。若要保障並進一步提升航空互連互通為消費者帶來的價值,上述成本與監管問題亟需得到正視與解決。”沃爾什補充道。

區域細分-國際客運市場

2026年1月國際客運收入客公里(RPK)同比增長5.9%。所有地區均實現增長,但同比增速放緩,亞太地區尤為明顯,這主要受中國農歷新年調至2月份的影響。國際載客率82.5%,創歷年1月的歷史新高。

亞太航空公司1月需求同比增長4.4%,運力同比增長5.2%,載客率85.9%,同比2025年1月下降0.7個百分點。

歐洲航空公司1月需求同比增長6.3%,運力同比增長5.7%,載客率79.4%,同比2025年1月提升0.5個百分點。

北美航空公司1月需求同比增長3.4%,運力同比增長2.6%,載客率82.3%,同比2025年1月增長0.6個百分點。

中東航空公司1月需求同比增長7.2%,運力同比增長7.8%,載客率83.2%,同比2025年1月下降0.4個百分點。

拉美航空公司1月需求同比增長11.4%,運力同比增長8.9%,載客率86.5%,同比2025年1月增加2個百分點。

非洲航空公司1月需求同比增長11.7%,運力同比增長10.1%,載客率77.4%,同比2025年1月增長1.1個百分點。

國內客運市場

受中國農歷新年假期推遲至2月份的影響,國內收入客公里(RPK)同比2025年1月僅增長0.1%。載客率小幅上升0.4%,1月創紀錄達到81.2%,運力則下降0.4%。中國、澳大利亞和美國的客運量均出現下滑,巴西表現再度強勁,同比增長10.9%。

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場