亞太航線主導全球繁忙榜單 中國國內幹線格局重塑

2025年12月30日

數據顯示,中國國內主要航線的市場恢復節奏並不一致,而北京雙機場格局的形成以及西南—華南等新興通道的出現,也正推動運力在空間分布上的改變。

OAG日前發布的《2025 年全球最繁忙航線》顯示,全球前十繁忙航線中九條位於亞太,凸顯亞太區域內短程和中程客流的巨大潛力。該報告基於2025年全年座位運力數據,對全球主要航線進行排名,並與2024年及2019年進行對比,同時分析了平均單程票價的變化趨勢。

2025年,世界最繁忙航線仍是韓國國內的濟州(CJU)—首爾金浦(GMP),而在全球前五名中,越南國內的河內(HAN)—胡志明市(SGN)航線同樣表現亮眼。唯一跻身全球前十、卻不在亞太地區的航線,是沙特阿拉伯兩大城市之間的吉達(JED)—利雅得(RUH)。

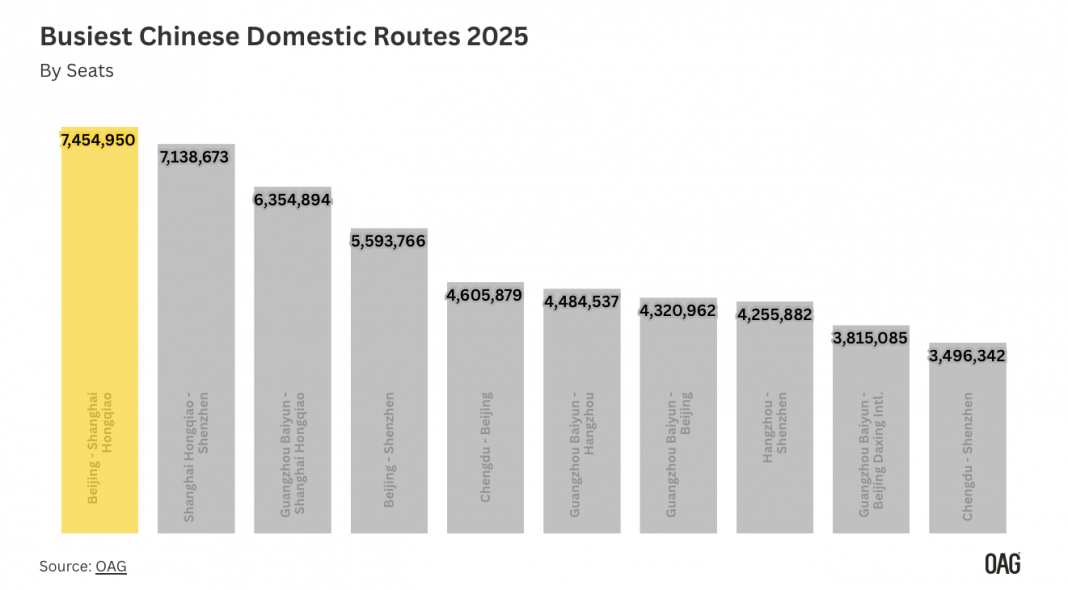

在中國大陸市場,北京首都機場至上海虹橋的航線依然是最繁忙的國內航線,2025年提供座位數達7,454,950個。與2024年相比,該航線運力下降3%,較2019年仍低8%。這組數據既印證了京滬航線作為全國第一幹線的穩固地位,也表明疫情後商務出行模式已發生結構性變化,高鐵及替代航線的分流效應顯著。

緊隨其後的是上海虹橋至深圳航線,運力為7,138,673個座位,同比增長4%,較2019年高出14%。這凸顯了長三角與珠三角之間的商務與産業聯繫在疫情後不僅得以恢復,而且進一步強化。排名第三的廣州白雲至上海虹橋航線運力為6,354,894個座位,較2024年下降9%,基本回歸2019年水平。

第四名北京首都至深圳航線運力為5,593,766個座位,與上年基本持平,但較2019年低11%,顯示京深商務走廊尚未完全恢復至疫前高位。第五名成都至北京首都航線運力為4,605,879個座位,同樣與2024年相近,但較2019年低26%,表明西南地區與首都之間的航空需求恢復相對緩慢。

第六名廣州至杭州航線運力為4,484,537個座位。第七名廣州至北京首都航線運力為4,320,962個座位,與2024年相比變化不大,但較2019年低35%,這反映了在北京雙機場格局下,首都機場的運力已被明顯分流。第八名杭州至深圳航線運力為4,255,882個座位,連接華東與華南兩大經濟圈,其規模已接近部分傳統幹線。

大興機場分流效應顯著 廣州—大興運力已超疫情前

更具結構意義的是第九名與第七名的對比:廣州至北京大興航線2025年運力為3,815,085個座位,雖同比下降8%,但報告指出其運力顯著高於2019年水平;而廣州至北京首都航線仍較2019年低35%。這組「一升一降」的數據清晰呈現了運力從首都機場向大興機場轉移的趨勢。

第十名成都至深圳航線運力為3,496,342個座位,是中國前十航線中同比增幅最大的一條,2025年較2024年增長12%,但較2019年仍低5%。這表明西南地區與珠三角之間的需求正快速增長,市場處於恢復與擴張並行的階段。

總體而言,中國大陸前十國內航線以南北向的商務與産業聯繫為主軸,串聯起北京、上海、廣州、深圳、杭州、成都等核心城市。數據顯示,傳統幹線如京滬、京深航線體量依然最大,但恢復速度相對較慢;而虹橋—深圳、成都—深圳等航線增長較快,代表新的經濟聯繫正在增強;北京大興機場則通過與廣州等南方樞紐的連接,快速提升其在全國航空網絡中的權重。(鍾韻/ 採訪報道)

新聞來源 :TTG China

本文轉載自TTG China,文章觀點不代表本站立場