第一季度六大航司客運全面超越疫前 國際線客流完全恢復

2025年04月17日

根據中航協近日發布通報顯示,今年初以來民航客運市場穩中向好,旅客運輸量創歷史同期新高,國際及地區航線大幅增長,國際航線客運規模首次超過疫情前水平。主要得益於春運期間,國內“避寒遊”、“冰雪遊”和一批具有中國傳統春節特色的目的地需求旺盛,加之入境遊利好政策助推日本、韓國等國家遊客來華旅遊熱度攀升。2025年第一季度安全形勢保持平穩,運輸生産較快增長,經濟效益有所回落。民航客運航班總量約為138.5萬架次,同比增長2.9%。春節前後的返鄉高峰與返程高峰,航班執飛量創新高,單日客運航班量超1.7萬班次。

4月15日晚間,南方航空、中國東航、中國國航、海南航空、春秋航空、吉祥航空等6家上市航司均披露了第一季度的主要運營數據。各航司的旅客運輸量、客座率等多項關鍵指標均超過2019年同期。同時,國際航線旅客運輸量增速突出。

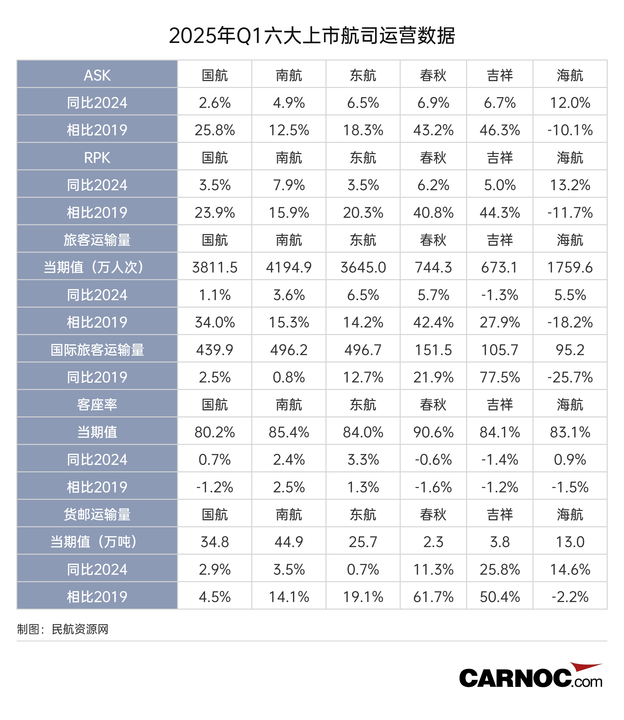

圖:2025年第一季度六大上市航司主要運營數據 制表:民航資源網

經過梳理,從旅客恢復情況看,第一季度六大上市航司總旅客量為14828.4萬人次,超過2019年同期15.2%。其中南航憑借快速的運力恢復和市場拓展,以4194.9萬人次成績位居榜首,同比增長3.6%,較2019年同期也增長了15.3%。國航旅客運輸量為3811.5萬人次,相較於2019年同期增幅高達34.0%。東航完成旅客運輸量3645.0萬人次,同比增長6.5%,較2019年同期增長14.2%。春秋航空一季度運輸旅客744.3萬人次,同比增長5.7%,較2019年同期更是大幅增長42.4%。吉祥航空同樣表現不俗,運輸旅客673.1萬人次,雖然同比去年微降1.3%,但較2019年同期增長了27.9%。春秋和吉祥的顯著增長,反映了其在點對點航線、旅遊市場以及特定區域市場的強大競爭力。海航一季度運輸旅客1759.6萬人次,同比增長5.5%,顯示出重整完成後持續的恢復態勢。

本季度最大的亮點無疑是國際及地區航線的強勁復甦。旅客量首次整體恢復至2019年水平,這背後,體現了中國持續優化的簽證政策從擴大單方面免簽國家範圍到簡化過境手續,一系列組合拳有效激活了入境旅遊市場,來自日韓等國的遊客顯著增加,為國際航線的復甦注入了強勁動力。根據中航協近日發布通報顯示,第一季度全民航國際航班量前20國家中,有新加坡、馬來西亞、英國等9個國家超過2019年水平,其中卡塔爾、老撾、俄羅斯恢復率均超過150%。

據統計今年第一季度六大航司國際航線旅客運輸量共計1785.1萬人,整體超過2019年同期的6.7%。其中吉祥航空表現最為搶眼,其國際旅客運輸量較19年同期激增77.5%。同為民營低成本航空的春秋航空也表現突出,國際旅客量超越2019年水平達21.9%。此外東航國際旅客量較2019年增長12.7%,恢復勢頭良好。國航和南航則基本恢復至疫情前水平,分別微增2.5%和0.8%。海南航空其國際旅客量較2019年同期仍有25.7%的缺口相對復甦步伐相對滯後,這可能與其歷史航線結構及公司自身調整有關。

客座率是衡量航空公司運營效率和盈利能力的關鍵指標。第一季度六大航司客座率數據普遍維持在80%以上,春秋航空更是高達90.6%。與24年同期相比,南航(+2.4百分點)和東航(+3.3百分點)的客座率提升顯著。

民航資源網專家于占福分析,各航司客座率當期值較高,表明航司在運力利用效率上表現良好,市場需求支撐較強。但與2019年相比,各航司的整體客座率有些微漲而有些則微降,顯示出航司在運力投放、航線組織、票價策略、外部競爭等的綜合因素下,最終結果仍有分化。

對比2019年同期,第一季度南航(RPK+15.9%vs ASK+12.5%)和東航(RPK+20.3%vs ASK+18.3%)的RPK增長跑贏了ASK增長,顯示出較好的效率恢復。但國航(RPK+23.9%vs ASK+25.8%)、春秋(RPK+40.8%vs ASK+43.2%)和吉祥(RPK+44.3%vs ASK+46.3%)的運力投放增速都超過了實際旅客周轉量的增速。這意味著,這些航司雖然大幅增加了運力,但將這些新增座位轉化為同等比例付費客流的能力,相較於疫情前有所下降。

運營數據的回暖也體現在機隊規模的擴充上。截至3月底,六大航司合計淨引進飛機18架,退出3架,淨增長15架,機隊規模達到了3293架,顯示出航空公司對市場前景的信心。其中國航以934架位居第一,南航以932架緊隨其後,東航為816架。三大航合計機隊規模達到2682架,占據絕對主導。海航機隊規模為351架,春秋131架,吉祥129架。南航本月淨引進飛機最多,達到9架(引進13架,退出4架),顯示其仍在積極擴大機隊規模。東航淨引進4架(引進4架,無退出)。春秋航空淨引進2架(引進2架,無退出)。國航機隊規模保持不變(引進1架,退出1架),策略相對保守。吉祥航空和海南航空在3月份沒有機隊淨變動。

不過未來中美關稅博弈影響(如美國飛機及航材加征關稅),也為航司的機隊規劃增添了不確定性,可能進一步推高成本或促使航司調整採購策略,或優先採用租賃方式引進飛機,降低關稅政策不確定性帶來的成本風險。

圖:2025年3月六大上市航司機隊引進情況 制表:民航資源網

貨運方面,我國民航一季度呈現出“淡季不淡”的特點。受益於跨境電商的蓬勃發展和部分海運需求的轉移,六大航司Q1貨郵運輸量普遍實現同比增長。從絕對值來看,南航以44.9萬噸位居首位,國航34.8萬噸次之,東航25.7萬噸。同比24年同期,吉祥航空(+25.8%)和海南航空(+14.6%)增速較快,春秋航空(+11.3%)也實現雙位數增長,三大航則保持個位數增長(南航3.5%,國航2.9%,東航0.7%)。

于占福分析,貨郵運輸量相比2024年,多數航司實現增長;但與2019年相比,漲跌分化更為明顯,說明經過五年期的發展,不同航司貨運業務的策略和在不同市場結構基地上的實際進展正出現更為直觀的不同。

對於第二季度民航市場的預測,中國航協通報指出,民航客運進入傳統淡季,全國航空市場正在穩步回暖,頭部機場客流量保持穩定增長,客運市場票價有走高的趨勢。清明假期,國內旅遊市場煥發勃勃生機,民航旅客運輸量同比增長超過10%,高於鐵路2.7個百分點。隨著“五一”假期臨近,預計將迎來新一輪出行小高峰,航空市場有望呈現上行趨勢。

新聞來源 :民航資源網 作者 :丁一璠

本文轉載自民航資源網,文章觀點不代表本站立場