六大航司前三季度運營數據亮眼 機構稱有望加速供需恢復

2024年10月18日

10月15日晚上,中國國航、中國東航、南方航空、春秋航空、吉祥航空、海南航空等多家上市航司披露今年前三季度運營情況。

從航司的視角來看,1-9月份主要客運航司在運力投入、旅客周轉量等重點指標上集體同比回升。

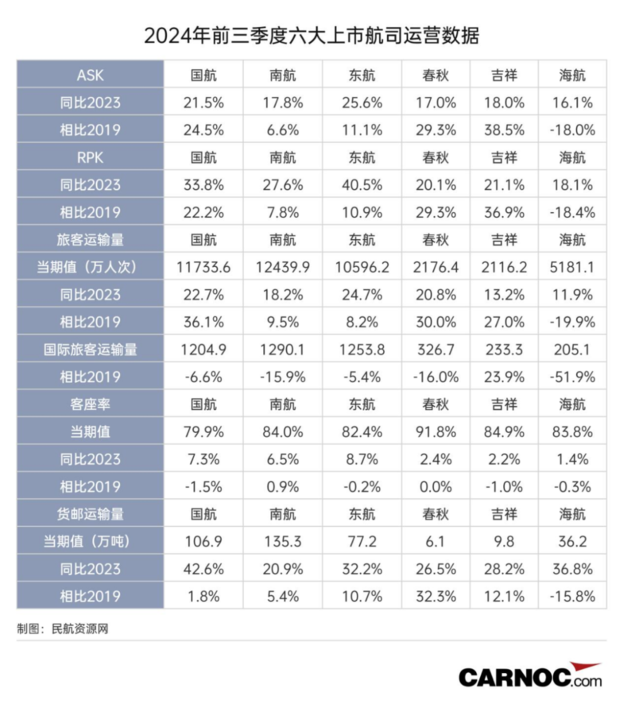

據統計今年1-9月份南航、國航、東航、海航、春秋航、吉祥航等6家共完成旅客運輸量為44243.4萬人次,超過19年同期11.8%。其中國航和春秋航空兩家表現相對最為突出,旅客運輸量均超過疫情前3成水平,吉祥航空超過2成水平。從旅客絕對值數量來看,南航依舊領先,達到了12439.9萬人次、國航為11733.6萬人次、東航為10596.2萬人次、海航為5181.1萬人次、春秋航空為2171.6萬人次、吉祥航空為2116.2萬人次。

此外今年以來我國國際客運市場恢復水平不斷提升。根據民航局介紹,截至5月12日,我國客運航班通航70個國家,其中比疫情前新增科威特、塞爾維亞、坦桑尼亞、盧森堡、巴布亞新幾內亞5個通航國家。根據統計2024年1-9月我國國際航班整體恢復至2019年的73.3%,其中來自西亞、中亞、非州三個區域的航線數已經超過2019年,不過與此同時北美洲航線恢復率依舊不高,僅不到19年同期三成水平。

今年前三季度六大航司國際航線旅客運輸量已達4514 萬人次,整體恢復至2019年同期的87.5%。另外,得益於疫情後開辟多個近程、遠程國際新航點,其國際航線布局中既有日韓、新馬泰等亞太國家線,又有芬蘭、英國等遠程洲際線,吉祥航空國際旅客恢復程度在六家中為最高,已超過19年同期2成水平。與此同時國有三大航和春秋航空恢復率均在19年同期的8成以上水平。

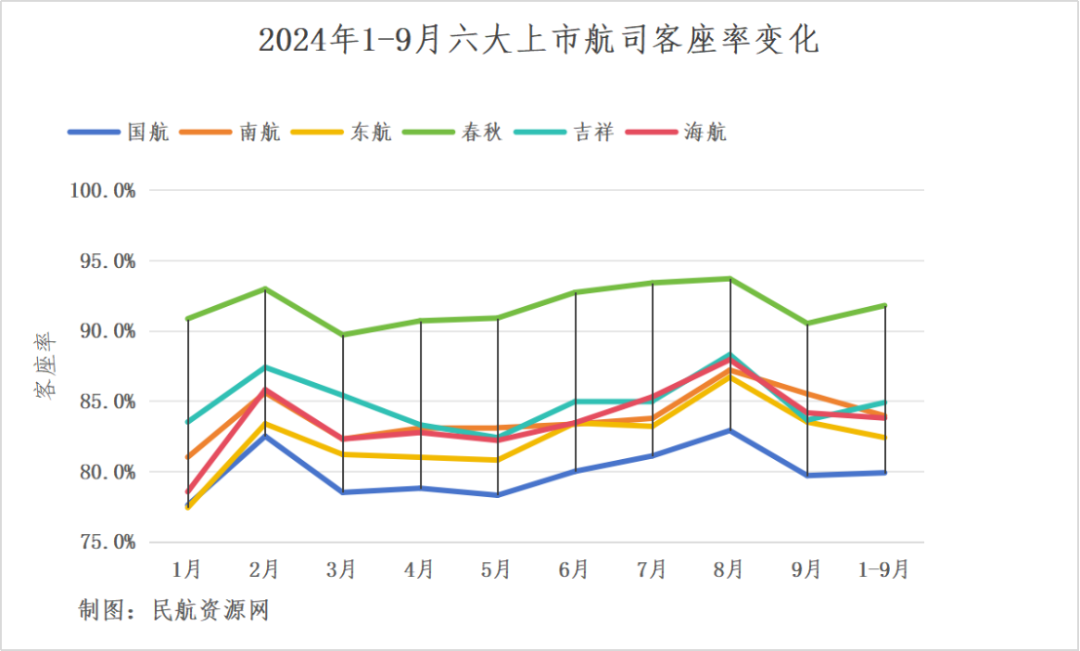

隨著客流情況持續向好,各航司客座率正在穩步提升中。尤其是在8月份暑運後半程,各航司客座率到達月度最高峰值。從總體客座率來看,6家航空公司前三季度客座率均基本恢復到疫情前水平,其中春秋航空仍以91.8%領跑行業。其次為吉祥航空客座率為84.9%。

圖:2024年1-9月六大上市航司客座率變化 制圖:民航資源網

作為航司重要的運營指標,客運運力投入(ASK)反映了航空公司的産能,是其可産生的最大經濟效益。ASK值越高,說明航空公司擁有越多的航線與運力資源。旅客周轉量(RPK)是衡量旅客運輸量的重要綜合性指標。從客運運力投入和旅客周轉量的表現上看,前三季度六家航司均呈現持續向好,其中表現最突出的是吉祥航空,ASK、RPK均超過疫情前3成以上水平,其次為中國國航和春秋航空,兩項指標均超過疫情前2成水平。具體來看,中國國航、春秋航空、吉祥航空三家分別ASK較19年同期分別增長24.5%、29.3%、38.5%,當月RPK較2019年同期分別增長22.2%、29.3%、36.9%。

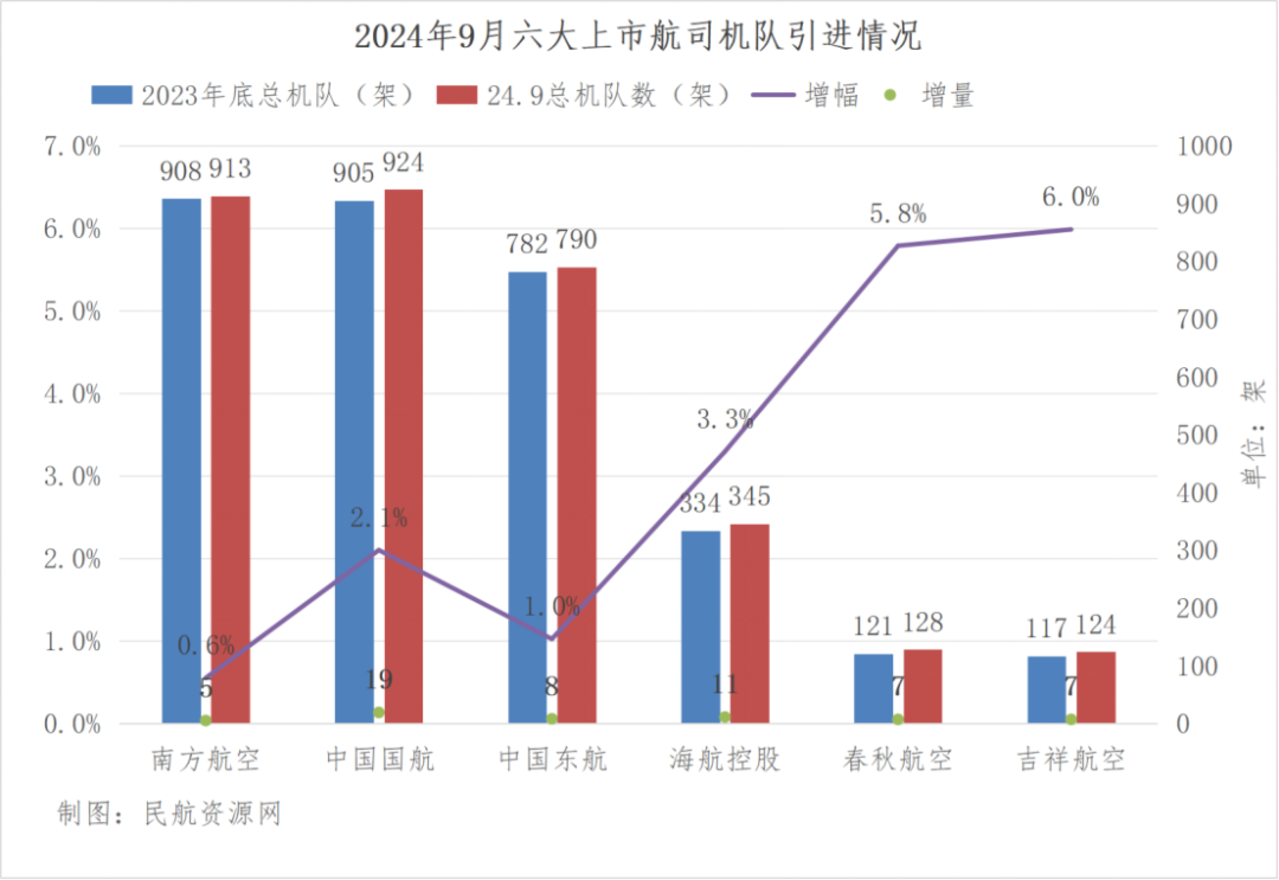

“十四五”以來各航司理性放緩運力增速,今年1-9月6家上市航司合計淨增加 57 架飛機。從機隊規模增幅來看,民營航司春秋航空和吉祥航空相對較高,增幅分別為5.8%和6.0% 。截至9月底,6家航司機隊規模為3224架,整體增幅為1.8%。

圖:2024年9月六大上市航司機隊引進情況 制圖:民航資源網

與此同時,今年以來,跨境電商的快速發展與出口“新三樣”産品的快速增加,以及第五航權貨運航線不斷開通,為航空貨運需求增長奠定了基礎。根據中國物流與採購聯合會航空物流分會統計,截至9月30日,全國共新開127條國際貨運航線,每周增加往返航班超過370個,其中,9月份全國共新開20條國際貨運航線,每周增加超過60個往返航班。

各航司積極加快貨運發展步伐,今年前三季度六家航司貨郵運輸量合計371.5萬噸,超過2019年同期7.6%。其中春秋航空貨運量增幅最高,超過19年同期32.3%,其次為東航和吉祥航空,兩家分別超過19年同期水平12.1%和10.7%,另外國航和東航兩家貨運量也超過了疫情前水平。

圖:2024年前三季度六大上市航司運營數據 制圖:民航資源網

今年國慶節期間出行需求旺盛,從整體來看,據民航局披露,全國民航累計發送旅客近1610萬人次,日均230萬人次,日均旅客量較2019年“十一”假期增長22%,相比2023年中秋國慶假期增長11%。在降價保量的營銷策略下,以今年國慶期間為例,機票方面,國內機票單程均價890元左右(含稅),同比下跌9%。

中國航協在日前召開的第三季度理事單位信息溝通會上披露,在需求旺盛和人民幣升值的共同利好下,前三季度航空公司整體盈利201.2億元,同比增長107.7%,累計實現盈利的航空公司達到20家。

全年業績能否實現扭虧為盈仍是民航市場關注的重點。隨著客流恢復,航司業績也大幅提升,不過整個民航市場都在面臨由於國內航司內卷導致機票降價的局面。中國航協通報分析指出,第三季度運輸生産表現超出預期,同時也顯現出出行結構變化、票價下行壓力加大等特點。隨著國內經濟逐步恢復向好,預計2024年全年的旅客運輸量有望超過7.2億人次,比2023年、2019年分別增長16%、9%以上;貨郵運輸量有望超過850萬噸,比2023年、2019年分別增長15%、12%以上,客貨運輸量均有望創歷史新高。但仍然面臨市場潛在需求充分釋放尚需時日、國內市場競爭激烈、周邊國際樞紐分流明顯、高鐵對民航沖擊加大以及航空公司資産負債率高等問題,建議下一步著力提升運行效率,增強民航核心競爭力,強化航空樞紐建設,紮實推進“幹支通、全網聯”,加大國産飛機運營支持力度,繼續加大歐美重點國家雙邊航權談判力度,圍繞“空中絲綢之路”制定戰略指引,以持續推進提質增效。

國泰君安證券在近期研報中表示,航空板塊節後繼續以價換量,建議淡季逆向布局。十一假期客流再創新高,節後需求逐步恢復中,航司繼續客座率優先,票價低迷而客流客座率維持高位。建議關注10月底航班換季國際航權繼續恢復節奏。2023-24年航空供需逐步恢復中,2023年機隊周轉逐步恢復,2024年客座率基本恢復,2025年期待收益與盈利表現。國際增班趨勢持續,未來消費提振有望加速供需恢復。待供需恢復,盈利中樞上升可期。預期處低位,油價中樞回落將助力旺季展現盈利超預期彈性,有望催化樂觀預期。建議淡季逆向布局。

新聞來源 :民航資源網 作者 :丁一璠

本文轉載自民航資源網,文章觀點不代表本站立場