上半年民航持續減虧春秋最賺錢 暑運值得期待

2024年07月17日

截至7月15晚間,中國國航、中國東航、南方航空、海航控股、春秋航空、吉祥航空、華夏航空七家上市航司陸續披露了2024年上半年度業績和部分航司的運營數據公告。

上半年,中國國航、中國東航、南方航空、海航控股四大航司淨虧損持續收窄,預計共減虧51.0億—68.2億元,春秋航空、吉祥航空、華夏航空三家民營航司上半年實現盈利。其中減虧的四家航司中,中國國航預計2024年上半年淨虧損約為23億元至30億元,同比減虧13%-33%。南方航空預計2024年上半年淨虧損10.6億元至15.8億元,同比減虧45%-63%。東方航空計2024年上半年淨虧損24億元至29億元,同比減虧53%-61%。海航控股2024年上半年淨虧損6億元至6.7億元,同比減虧60%-65%。另外盈利的三家民營航司中,吉祥航空預計上半年淨利4.5億元-5.5億元,預計同比大增621%-781%,其淨利潤增長超六倍。春秋航空受益於航線結構和旅客結構改善等因素,國內航線上半年運力投放同比增長13.3%,和採用低成本經營模式,上半年淨利同比預增54%-60%。華夏航空受益於支線補貼提升和航班量持續恢復,預計上半年淨利2200萬元-3200萬元,實現了扭虧。值得注意的是,春秋航空以淨利潤12.9億元-13.4億元的成績成為上半年最賺錢的國內航司,並且淨利潤超過了疫情前的2019年水平。

有業內人士分析,總的來講,從上半年各航司財報數據可以看出,隨著國內經濟持續復甦,民航市場逐步回暖,帶動航空市場需求整體向好。但同時也受到國際市場恢復面臨挑戰、油價高位波動等方面的影響,導致部分航司上半年仍繼續虧損。尤其國內市場的恢復均比國際市場恢復更為理想,這也是航網結構更偏重國內的幾家上市航司盈利更多的重要原因。擁有相當大國際業務佔比的四大航,其數據也顯示了國際業務在去年基礎上也在持續好轉。

此外雖然我國民航市場恢復率持續增長,但挑戰依然存在。如我國國際市場方面呈現區域恢復不均衡的狀況。根據CADAS分析師團隊分析,今年5月份根據分大洲來看,非洲航線已超2019年同期3成,領銜恢復,同時歐洲、亞洲和大洋洲恢復至不足8成,仍有增長空間,而北美洲僅恢復至2成。由此可見,積極恢復與開拓亞非及“一帶一路”國家航線有助於國際航線整體恢復的加速,但同時,部分歐美國家的航線,尤其是北美洲國家的航線目前所面臨的瓶頸和短板也值得注意。同時由於我國高鐵持續擴張版圖,其在中短途運輸的優勢,給民航國內航線的發展帶來了不小的競爭壓力,而這也反映在客流增速上。

整體來講,航司的運營數據更加清晰地顯示了中國民航市場業務量的持續恢復,各航司的多項關鍵運營指標均同比上升。

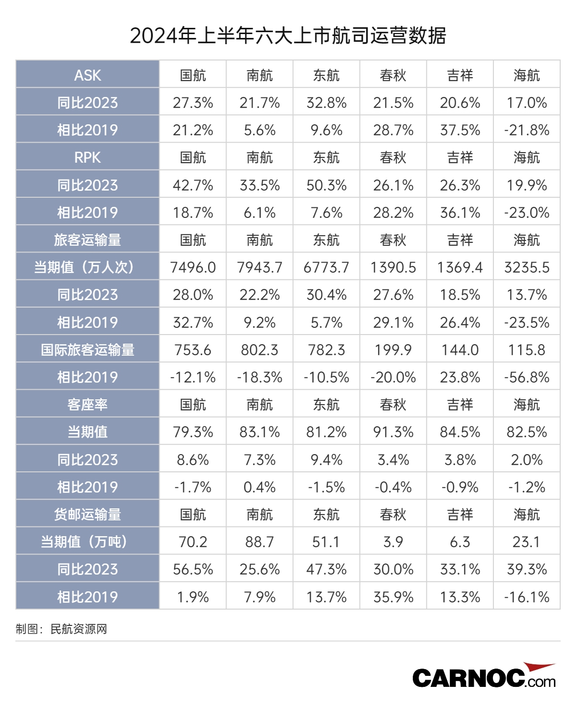

據各家上市航司公告顯示,上半年旅客運輸量穩步攀升,6家航司合計達到28208.8萬人次,超過19年同期9.7%。另外上半年六家國際航線旅客合計約為2797.9萬人次,恢復到19年同期的83.5%。值得注意的是,從整體旅客漲幅來看,國航表現最為突出,上半年旅客7496萬人次,漲幅超過19年同期3成水平。此外春秋航空、吉祥航空旅客均超過疫情前2成水平,分別為1390.5萬人次、1369.4萬人次。國際航線旅客方面,恢復率最高為吉祥航空,超過疫情前2成水平,三大航、春秋航空國際旅客恢復率在8-9成水平之間,海航大約恢復了4成水平。

客座率同樣反映了航空客運公司運營效率的重要指標,六大航司的客座率均基本恢復到了疫情前水平。其中春秋航空繼續領跑全行業,高達91.3%,同比增長3.4%;次之為吉祥航空,客座率達到84.5%,同比增長3.8%;三大航中南方航空客座率相對最高達到83.1%,同比增長7.3%。

另外在運力投入(ASK)和旅客周轉量(RPK)兩項指標上,吉祥航空表現最突出,均超過19年同期的3成水平,另外春秋航空均超過19年同期的2成水平。國有三大航司兩項指標也都超過疫情前水平,超過19年同期5.6-21.2%之間。

圖表:2024年上半年六大上市航司運營數據 制表:民航資源網

暑運拉動需求釋放,民航市場供需兩旺

七八月是民航的傳統暑運旺季,也是全年的生産重點。根據民航局數據顯示,2024年暑運期間,民航市場預計將延續旺季市場態勢,旅客運輸總量有望達到1.33億人次,日均旅客運輸量215萬人次,比2019年增長10%,比2023年增長5%。另外暑期國內國際旅遊市場需求旺盛,從多家國內OTA平台顯示,特別是受奧運會等重大賽事帶動,赴歐出境遊訂單增長顯著。在供給方面,結合暑運市場需求,多家航空公司優化航線網絡、加大運力,新增多條國內和國際航線。

如今年暑運期間,國航將持續加大國際航線運力投入,執飛的國際和地區航線達到114條,將恢復至2019年的90%,國內日均航班量1444班次,同比2019年增幅為39.2%。重點增加新疆、成渝、山東、海南等熱點城市,以及雲南、貴州、福建、海拉爾等避暑勝地運力投入,涉及32個航點38條航線。暑運期間東航國際及地區航班進一步恢復,共執飛通達34個國家和地區、75個航點的179條航線,每周計劃執飛2856班。東航重點對日韓、東南亞、歐洲、大洋洲等區域進行運力增投,每周共計增加332班。同時新開上海浦東-馬賽、南京-墨爾本等22條航線。

多家券商看好今年民航市場。銀河證券認為,2024年暑運開啟,民航出行繼續呈現旺季“供需兩旺”,運力投放及旅客量較2019年進一步同比增長。2024年,伴隨後疫情時代民航出行需求持續修復,叠加國際線免簽利好政策頻出,國際線增班邏輯進一步強化,行業需求端有望加快釋放。供需格局優化叠加油匯價格改善,幾重因素邊際改善下,今年內航司有望實現扭虧為盈。

新聞來源 :民航資源網 作者 :丁一璠

本文轉載自民航資源網,文章觀點不代表本站立場