5月航司客運需求穩中有升 暑運旺季增長有期

2024年06月18日

受“五一”假期推動,全國旅遊市場呈現多點開花、全面繁榮的態勢,民航業迎來進一步的復甦,5月我國民航客運總量為5553.8萬人次,環比增長5.9%,同比增長13.2%,為2019年同期的108.8%。6月16日晚間,中國國航、中國東航、南方航空、海南航空、春秋航空、吉祥航空等6家上市航司均披露了5月的主要運營數據業績表現亮眼,多項關鍵運營指標均同比上升。

據公告顯示,今年5月六大上市航司旅客運輸量穩步攀升,合計達到了4733.7萬人次,超過19年同期8.8%。其中從絕對值來看,南航以1342.4萬人次穩居榜首。中國國航當月旅客漲幅最大,超過19年同期的3成水平,當月為1269.1萬人次。其次春秋航空、吉祥航空旅客均超過疫情前2成水平,當月分別為233.1萬人次、233.6萬人次。

五月以來,隨著國際旅遊市場復甦以及中國與多國免簽政策及各項便利化舉措落地,出入境遊熱度持續攀升。各航空公司密集“上新”地區及國際航線,積極恢復和拓展國際市場。如5月國航陸續新開北京—利雅得、北京—達卡航線,復航北京—馬德里—哈瓦那航線。東航並重點加快了日本、東南亞等市場的運力投放。當月加密了上海浦東至東京羽田、東京成田、名古屋、大阪等日本市場航線,以及上海浦東-曼谷、上海浦東-普吉、昆明-清邁等東南亞航線,新開北京大興-曼谷等航線。海航在5月新開和復航了多條國際航線,包括重慶—西雅圖、北京—愛丁堡、深圳—維也納等直飛航線,並計劃在6月開通上海浦東—布魯塞爾、北京—布拉格等國際航線。

根據統計,5月份六大航司國際航線旅客運輸量共合計484.39萬人,整體恢復至2019年同期的87.3%。國際旅客恢復率最高為吉祥航空,超過疫情前近3成水平,三大航、春秋航空國際旅客恢復率在8-9成水平之間,海航旅客恢復率在4成水平上下。

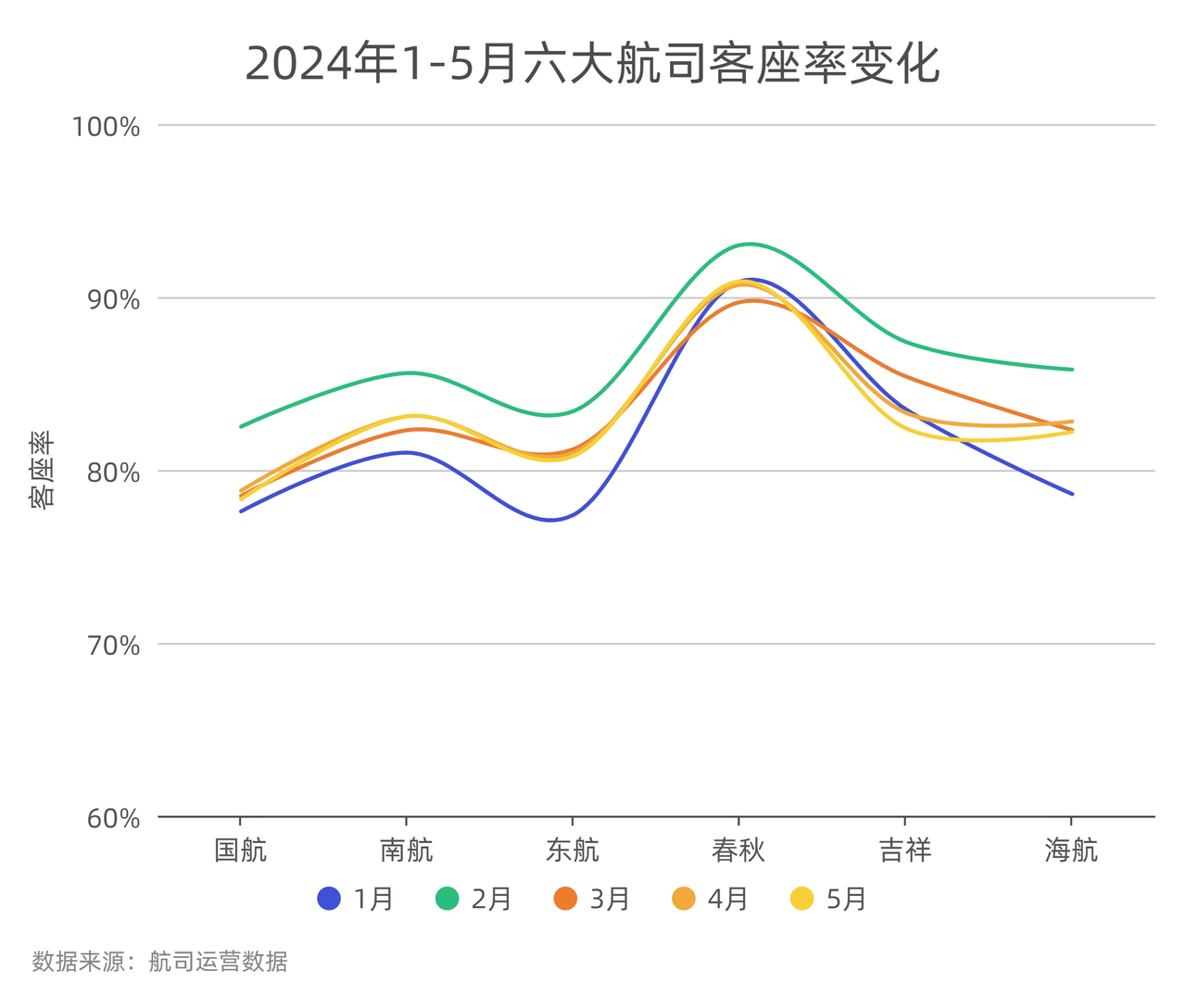

在客座率方面,六大航司均基本恢復到了疫情前水平,基本與上月持平,其中春秋航空繼續領跑全行業達到了90.9%,同比增長3.1%;其次為吉祥航空客座率為82.4%,同比增長2.6%;三大航中,南方航空客座率相對最高達到83.1%,同比增長1.7%。

圖:2024年1-5月六大上市航司客座率變化

另外各航司整體運力投放(ASK)、旅客周轉量(RPK)均超過19年同期水平。其中吉祥航空兩家的兩項指標漲幅最大,均超過疫情前3成水平,其次為春秋航空,均超過疫情前2成水平。三大航中,國航表現最突出,兩項關鍵指標均超過近2成水平。

今年5月,六大航司合計新引進了10架飛機,共退出5架飛機。其中國航引進了1架國産ARJ21-700飛機;東航作為國內航空巨頭之一,本月新引進了3架飛機,其中包括2架國産ARJ21和1架C919;南航在引進4架新飛機的同時,也退出了5架飛機(1架A320系列飛機、2架B737-700、1架B737-800);海航當月引進了1架A320飛機;春秋航空當月引進了1架A320neo飛機。

截至今年5月份,六大航司機隊規模為3205架,其中國航、東航、南航、海航、春秋航空、吉祥航空分別經營915架、792架、910架、343架、126架、119架,當月飛機淨增減變化為+1、+3、-1、+1、+1、0。

圖:六大航司2024年5月機隊規模變動情況 制表:民航資源網

貨運方面,具體到六家航司來看,當月貨郵運輸量合計為42.3萬噸,和19年同期基本持平。航司貨郵載運量漲幅最大的是春秋航空,當月為0.6萬噸,超過19年同期2成水平,三大航中東航漲幅最大,當月為8.9萬噸,超過19年同期1成水平。

對於各航司接下來的走勢,CADAS分析師團隊認為,預計今年第三季度全行業客運航班架次(涉及中國航點的全部航班)將增加10%左右,其中7、8月航班量有望突破95萬架次,需求方面,預計全行業平均客座率同比2019年小幅下滑1至2個百分點,旅客量同比2019年約增長9%左右。

中泰證券認為,今年六月航空投資主要關注國際航線供需的持續恢復,預計端午假期後各地中高考逐步結束,民航將迎來暑運旺季,在國內國際需求持續上升的背景下,行業供需格局有望持續改善,各航司飛機利用率有望持續恢復,座公里成本有望持續攤薄,從而帶動業績持續改善。

國信證券認為,今年航空有望延續去年“淡季更淡、旺季更旺”的消費態勢,今年暑運旺季仍然值得期待。2024年我國民航供需缺口將持續縮小,航司價格競爭意願較弱,2024年航司盈利將繼續大幅向上突破。

新聞來源 :民航資源網 作者 :丁一璠

本文轉載自民航資源網,文章觀點不代表本站立場