國際航協:10月航空貨運需求增長3.8%

2023年12月07日

國際航空運輸協會(IATA,簡稱“國際航協”)2023年10月全球航空貨運市場定期數據顯示,航空貨運需求連續三個月強勁增長。

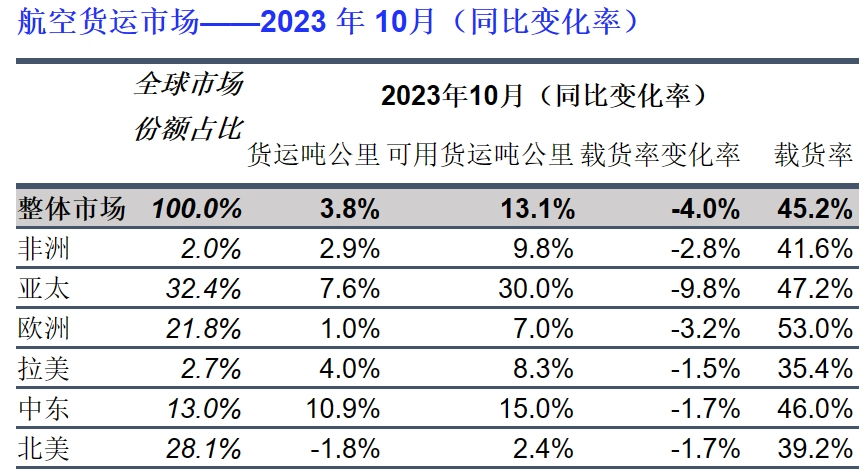

全球航空貨運需求,按照貨運噸公里(CTKs*)計算,同比2022年10月增長3.8%。國際需求增幅略低於全球,為3.5%。

運力(可用貨運噸公里,ACTKs)同比2022年10月增長13.1%(國際運力增長11.1%),主要歸功於客機腹艙運力的增長。客運市場復甦推升國際腹艙運力同比增長30.5%。

航空貨運運營環境的重要指標變化:

10月經濟放緩。主要經濟體(除美國外)的制造業産出和出口訂單的採購經理人指數仍低於50榮枯線,顯示經濟前景將遭遇挑戰。

消費者價格指數(CPI),主要發達經濟體的通脹率繼續從峰值回落,10月份美國和歐盟的通脹率均位於3%-4%之間。

全球貿易已扭轉下降趨勢,在9月趨於穩定。盡管低於2022年的峰值,但全球跨境貿易比疫情前水平高出5%以上。

歷經連續17個月的下降後,貨運收益在9月重新爬升,並持續到10月,環比增長2.6%,高於疫情前水平。

國際航協理事長威利·沃爾什先生(Willie Walsh)表示:“10月航空貨運需求增長3.8%。貨運需求連續三個月實現同比增長,航空貨運在2023年底的表現比年初更加穩固。需求復甦、收益率略高和貿易增長都是好消息,但需求仍比疫情前水平低2.4%,加之全球經濟前景仍存在諸多不確定性,需要謹慎樂觀對待。無論如何,年終旺季的表現持續強勁,必將有助於航空業應對2024年全球經濟可能出現的任何變化。”

十月各區域表現

亞太航空公司10月航空貨運量同比2022年同期增長7.6%。增長率幾乎與上月持平(增長7.7%)。該地區航空公司受益於三條主要貿易通道國際貨運量的持續增長:非洲-亞洲(增長16.7%,自5月以來的最大年度增長),中東-亞洲(增長10.3%)和歐洲-亞洲(增長8.5%)。同比2022年10月,該地區航空公司的可用運力增長30.0%,歸功於客運業務的復甦增加更多的腹艙運力。

北美航空公司10月表現最弱,貨運量同比下降1.8%。環比9月(下降2.2%)略有改善。盡管北美-亞洲貿易通道的國際貨運量有所增長(從9月-1.8%升至10月-0.9%),北美-歐洲市場的國際貨運量略有改善(從9月-2.7%升至10月-2.1%),但該地區航空公司並沒有明顯受益。同比2022年10月,運力增長2.4%。

歐洲航空公司10月貨運量同比2022年同期增長1.0%。環比9月(下降1.5%)表現可謂振奮。該地區運營商受益於自2022年1月以來歐洲內陸市場國際貨運量的首次增長(9月下降4.2%vs10月增長3.4%)。中東-歐洲貿易通道擴張帶來收益(10月增長17.1%)也使該地區航空公司受益。運力同比增長7.0%。

中東航空公司10月表現最為強勁,貨運量同比增長10.9%。環比上月的表現(增長2.5%)顯著改善。該地區運營商受益於中東-亞洲市場(增長10.3%)和中東-歐洲市場(增長17.1%)的增長。運力同比2022年10月增長15%。

拉美航空公司10月貨運量同比2022年同期增長4.0%,好於上月(增長2.3%)。運力同比增長8.3%。

非洲航空公司10月貨運量增長2.9%,環比9月(下降0.1%)大幅改善。該地區航空公司受益於自5月以來最強勁的年度增長(增長16.7%)。運力同比增長9.8%。

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場