全球航空展望:旅行復甦勢頭史無前例,機票價格攀升

2023年07月26日

盡管機票價格上漲,但航空旅行需求仍然展示出韌性。2022年,旅客快速回歸,其復甦勢頭在今年和明年會一直持續。這主要是受到休閑旅行的驅動,但商務旅行也開始加速上升。同時,人手短缺以及新訂購飛機的交付延遲成為航空公司面臨的挑戰。

全球航空業軟著陸

在新冠肺炎疫情期間航空旅行需求出現史無前例的暴跌之後,航空業正在見證一場巨大的反彈。2023年上半年的旅行數據顯示,人們渴望飛行。盡管面臨購買力壓力和全球經濟下滑的形勢,人們仍然將之前推遲的旅行計劃置於優先地位。強勁的勞動力市場在這里也成為有力的支撐,因為只佔全球人口10%的中高産階級,差不多佔到了航空旅客量的90%。當然,報復性旅行支撐了今年的復甦勢頭,但在疫情防控和健康方面的擔憂消除後,人們似乎渴望於永久性恢復航空旅行,特別是出於休閑目的和探親訪友的航空旅行。到目前為止,國內航空旅行復甦程度最大,尤其是在美國和印度。

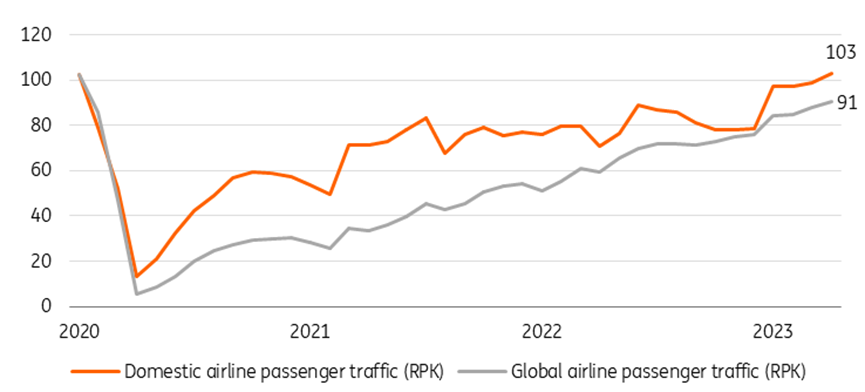

由於壓抑的需求累積,全球航空旅客量強勁復甦

全球收入客公里(RPK)指數(2019=100)

來源:IATA、ING研究,最新數據:4月

旅行反彈相對強勁

在疫情期間,航空公司縮小了它們的全球(間接)中轉與目的地航線網絡,目前這種狀況尚未恢復。對於歐洲航空公司來說,2022年機場的直接和間接目的地數量(連通性)是疫情前水平的71%。它落後於航班活動(2022年航班活動平均達到疫情前水平的83%),這可以由低迷的洲際和商務客流量表現來解釋,不過洲際和商務客流量在2023年開始強勁追趕。

航空公司已開始在歐洲機場重新引入遠程目的地並加密航班頻次,但它們是在最近才這樣做。當然,在烏克蘭的戰爭以及俄羅斯空域的關閉也對歐洲的連通性産生了負面影響。

2023年,歐洲航班流量持續恢復

往返歐洲國家航班量指數(2019年指數=100)

來源:歐控、ING研究

2023年航空業強勁的兩位數恢復性增長

航班預訂量表明,2023年5月,各大國以及歐洲內部(“國內”)的航空公司機票需求已恢復到疫情前水平的100%左右,而國際旅行需求則恢復到2019年水平的80%。基於此,我們預計2023年收入客公里(RPK)指標與2022年相比,年均增長率將達到25%,2024年復甦勢頭將會自然減緩,但仍會保持溫和增長。總的來說,我們預計2023年全球旅客量會達到疫情前水平的將近90%,其中短程國內旅客量會處於疫情前水平範圍的上端,而國際旅客量會處於該範圍的下端。

各地區復甦勢頭不均衡

全球各地區的復甦情況並不相同。2022年,美國的航空流量已經超過其2019年水平,但在亞太地區,國際流量仍略低於2019年水平的三分之二。歐洲航班流量恢復情況相對較強,6月達到疫情前水平的92%左右。今年,由於休閑旅行飙升,低成本航空公司在客運量中佔到的份額更大。2022年,葡萄牙、西班牙和希臘等國航班活動反彈更強勁,就證明了這一點。瑞安航空客運量甚至比疫情前水平高出了15%左右。這表明休閑旅行的反彈是最強勁的。

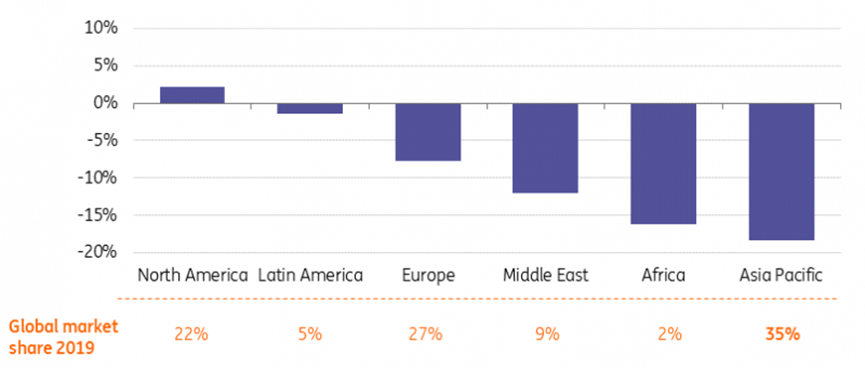

全球最大航空市場亞洲的復甦潛力最大

各地區收入客公里(RPK)指標2023年4月與2019年4月對比情況,以及2019年的市場佔比情況

來源:IATA、ING研究

往返中國的航空旅行在2023年春季終於開始回升,它將為全球客運量的進一步復甦提供強勁支持。2022年,中國的國內旅客RPK流量在全球份額佔比為17%,低於2019年的25%的比例。國際旅客方面,中國這一佔比更是只有1%,與之相比2019年這一比例是9%。這意味著復甦的機會非常大。

亞太地區其他地方,包括澳大利亞和新西蘭,也展現出延遲但強勁的復甦勢頭。總而言之,與2022年的低基數相比,亞太地區的旅客量今年預計將實現60%以上的大幅增長。

亞太市場還擁有最高的結構性增長潛力。這不僅受到人口增長的驅動,還受到不斷擴大的中産階級群體的驅動,因為坐飛機旅行與收入存在強相關性。與發達國家相比,亞太市場的人均航班量仍然很低。在2019年疫情之前,美國的人均航空旅客量為2.8人次,歐盟為1.7人次,而中國和印度分別只有0.5人次和0.1人次。

商務旅行回歸,但尚未完全恢復

盡管居家工作/遠程工作趨勢具有成本和時間上的優勢,但商務旅行也開始回歸。根據航空分析公司Cirium數據,2022年商務旅行反彈至疫情前水的75%,較短程航線上的復甦勢頭較弱,因為企業在可能的情況下會優先選擇替代交通工具。航空公司預計該領域會有進一步的復甦空間。

航空公司對於寬體飛機需求的回歸,也是商務旅行持續復甦的一個迹象。作為商務旅行的一家重要航司,英國航空認為2023年商務旅行將會恢復到85%。高端艙或商務艙座位現在也坐滿了那些願意為更舒適體驗多掏錢的消費者。

對航空公司客流量不會有永久性打擊,但未來增速會更低

商務旅行的韌性被低估了,然而,疫情仍會留下痕迹。目前的反彈受到了那些在遭受數年的限制之後,想要在線下會議上作出彌補的商業夥伴的帶動,並且至少要部分歸功於此前受到壓抑而累積的需求。同時,從廣義上來看,長期增長潛力也受到了壓制,這有三個原因:

盡管商務旅行正在復甦中,但遠程工作和線上會議的增加仍會繼續成為辦公室工作的一部分,並取代一部分商務旅行。

消費者的氣候意識越來越強,並且隨著航空公司紛紛制定雄心勃勃的目標,與可持續性相關的政策措施日益增多。可持續航空燃料將開始推高機票價格,在歐洲,碳價格(ETS)在未來幾年將逐步開始顯現更強烈的影響。更高的票價不會阻止消費者坐飛機,但很可能會壓低增速。

烏克蘭戰爭以及俄羅斯空域對西方世界關閉,不太可能會很快結束,這使得洲際飛行效率沒那麽高。如今,法蘭克福與東京之間的航班避開俄羅斯的話飛行時間增加了一至三個小時,燃料消耗量最高可增加20%。在這方面,歐洲航空公司與中國航空公司相比還有一個劣勢。從更廣泛意義上看,全球地緣政治緊張和國際貿易逆風可能會拖累航空貨運增長,並可能會影響到商務旅行。

總之,航空旅行預計仍然會有長期的年增長,但未來二十年的這一增長數字將更接近於3%,而不是疫情前的5-6%,其中歐洲的增長率很可能是最低的。

2023年和2024年,運力是航空公司的一個限制性因素

隨著乘客的回歸,航空業的運力缺口正在快速縮小。2023年4月,客座率——航空業用於衡量有乘客乘坐的可用座位運力百分比的指標,接近其2019年82.6%的水平。因此,運力壓力正在上升,而航空公司卻面臨著新訂購飛機的交付延遲。

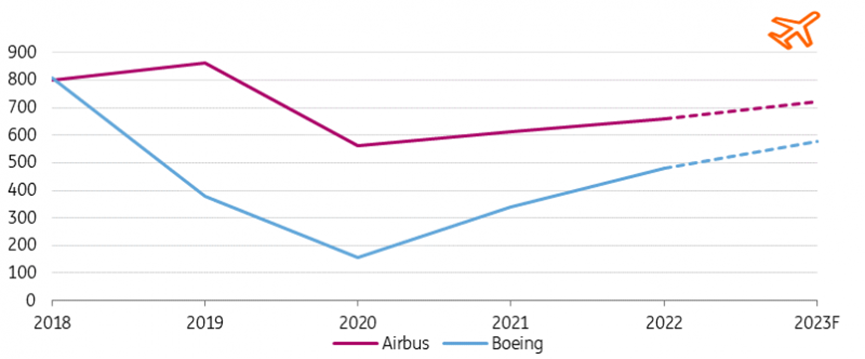

新機交付量仍然遠低於疫情前水平

空客與波音各自交付的商用飛機數量

來源:年報,ING研究

飛機制造商産量下降,航空供應鏈需要時間恢復正常

供應鏈短缺問題已基本上得到緩解,但航空業並非如此。自2019年以來,空客和波音的飛機産量大幅下降,而波音也由於軟件和安全問題導致737 Max飛機停飛而被迫在2018年削減産量。這到2022年相當於1.5年的産量缺失,目前産量尚未恢復。2023年的飛機交付目標仍然只有疫情前數字的75%左右。供應鏈和飛機制造商至少需要2023年和2024年兩年時間,才能完全跟上進度。為什麽會這樣?

飛機供應鏈很復雜,有大量組件和(認證)供應商。提升産量意味著供應鏈上的所有供應商都需要提升産量。

因為幹擾以及最初對於旅行未來的不確定性,飛機産量在一開始減少的程度要比訂單接收量嚴重地多。這對整個供應鏈都有沖擊。

小批量的飛機部件制造屬於勞動密集型,面臨著熟練工人的短缺問題。

航空業的高安全標準和有關監管具有限制性影響。為了遵守安全性要求,組件和供應商需要通過有關單位代表歐盟航空安全局(EASA)或美國聯邦航空管理局(FAA)進行的認證。從法律角度來說,這變得很重要。

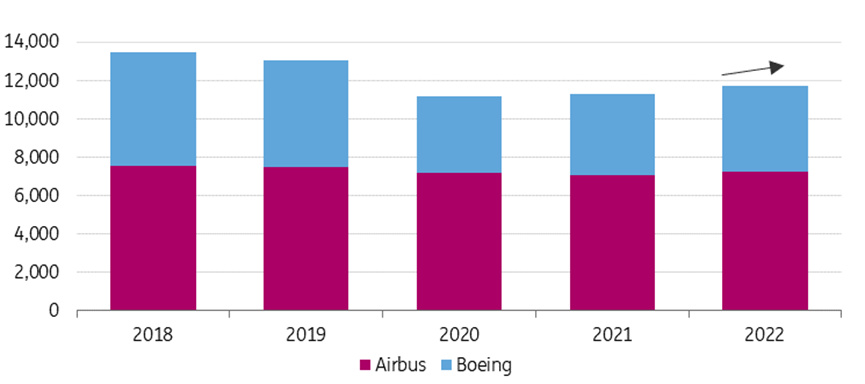

訂單接收量超過了飛機産量增長,推高了積壓訂單量。

2021和2022年,新飛機訂單量開始上升。這兩年,波音和空客大約1500架飛機的總的新增訂單淨額,等於其2019年水平。今年飛機訂單量也顯示出加速迹象,6月的巴黎航展已經帶來了1250架飛機訂單。在飛機制造商們努力增加産量的同時,這意味著訂單簿仍然壓滿了未交付訂單。基於當前産量水平,積壓訂單量已高達10年産量。

經過數年的低交付量之後,飛機制造商的積壓訂單量在增加

空客與波音訂單簿:各年底商用飛機數量

來源:年報、ING研究

飛機交付延遲拖累燃油效率進步

全球商業航空機隊總共大約有28000架飛機,未來二十年這一數字預計會大幅增長。落後的産量數字導致即將出現飛機缺口問題。這重新引發了強勁的飛機租賃需求,使得出租人(將其機隊出租給航空公司的公司)擁有的一些較舊的飛機,比如B777和A330,能夠收取更高的租賃費。Cirium數據顯示,5月,停放的庫存飛機在總的機隊中佔比仍然是5%,高於疫情前水平,但在短時間內就能飛行的飛機(估計有60%)正在快速回歸服役。並且還有靜止的(已租出)飛機擱置在俄羅斯。這意味著還有一些空閑容量,但這種容量正在快速縮小,並且根據機型情況各有不同。

由於飛機交付時間推遲,好幾家公司已經遇到了限制,包括美聯航、達美航空和瑞安航空。荷蘭泛航航空(Transavia)等航空公司紛紛取消航班,說明當前運力的緊張情況,因為飛機組件交付也面臨限制。

飛機交付延遲還影響了燃油效率。與之前機型相比,新一代飛機的燃油效率通常要高出10%到甚至20%。飛機更新換代推遲將會減緩未來數年航空公司單位座位/客公里減排。

另外一個限制性供應因素就是航空業中的勞動力短缺問題。

飛機運力並非唯一限制因素。航空業還面臨著人手短缺問題;飛行員、空乘人員,以及機場的安檢、行李處理和空管人員都存在短缺。這已經拖累了2022年夏季的客運量,並且航空業仍然面臨著招聘問題。許多員工在疫情期間離開了航空業,但隨著行業反彈,崗位空缺情況再次出現。在通脹高企的形勢下,緊張的勞動力市場還增加了勞資沖突的風險。

許多航空公司扭虧為盈

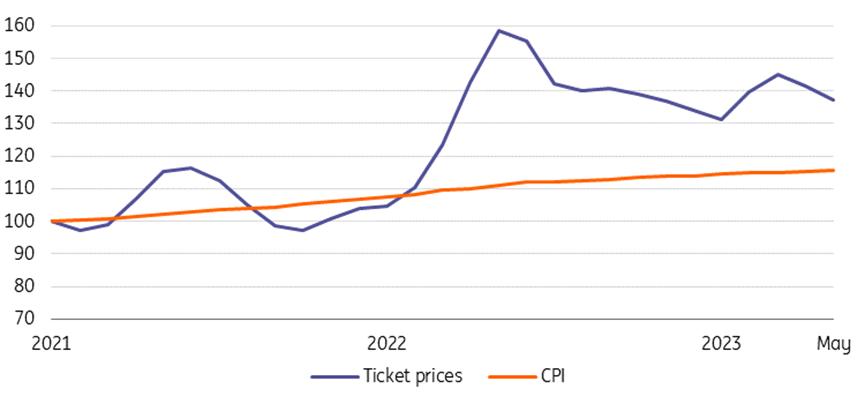

由於目前需求不是問題但供應受限,定價權在航空公司手中。運力限制以及縮小的航線網絡(和航班頻次)一般會推高價格。與2022年1月相比,2023年5月美國的航空公司機票價格要貴出30%以上,超過了消費者價格的漲幅。與去年相比票價再次下跌,但這要歸因於燃料價格大幅下降(燃料佔到航空公司總運營成本的20-25%)。

由於持續的價格壓力,當前的定價環境在過去十年里很罕見。目前的市場動態支持航空公司扭虧為盈。今年會有更多的航空公司提升盈利能力。根據國際航空運輸協會(IATA)數據,2023年,航空業的平均運營利潤率(EBIT)預計將恢復到2.8%,淨利潤率略高於1%。在強勁的支線客流量的支撐下,美國航司預計將是盈利能力最強的。亞洲的航空公司則還需要更多時間才能扭虧為盈。

隨著疫情後需求反彈,美國的機票價格更貴了

美國機票價格指數與消費者價格指數(CPI)對比(2021年1月=100)

來源:聖路易斯聯邦儲備銀行、ING研究

坐飛機將變得更加昂貴

當前運力緊張狀況給機票價格帶來了上行壓力,但票價將呈現結構性上漲趨勢。

在疫情之後的影響中,客流量與碳排放的反彈也說明了航空業面臨的去碳化挑戰。在政策以及公共壓力的推動下,可持續性正日益影響著航空市場。航空公司正在加大效率措施方面的投資,比如機隊更新,有許多航空公司啟動(加入)了可持續航空燃料(SAF)生産與混合項目,並做出企業減排目標承諾。

尤其是在歐洲,SAF使用以及碳價格(ETS)的上漲將會導致未來幾年機票價格上升。ReFuel EU航空法規要求航空公司到2025年混合2%的SAF,到2030年混合6%的SAF。2022年荷蘭皇家航空SAF混合比例為0.6%, 但行業平均水平只有0.3%,這一比例必須要進一步提升。由於生物SAF的成本仍然是噴氣燃料的兩到三倍,這會增加總成本。

此外,免費碳排放限額從2024年的25%逐步減少到2027年的100%,意味著全面征收碳稅將於2027年生效。對於從倫敦到雅典的往返航班,這將導致有32.5歐元的碳稅會被傳導給消費者。

免費碳排放限額的減少帶動碳價格走高

歐洲的碳現貨價格(ETS),歐元每噸

來源:Refinitiv、ING研究

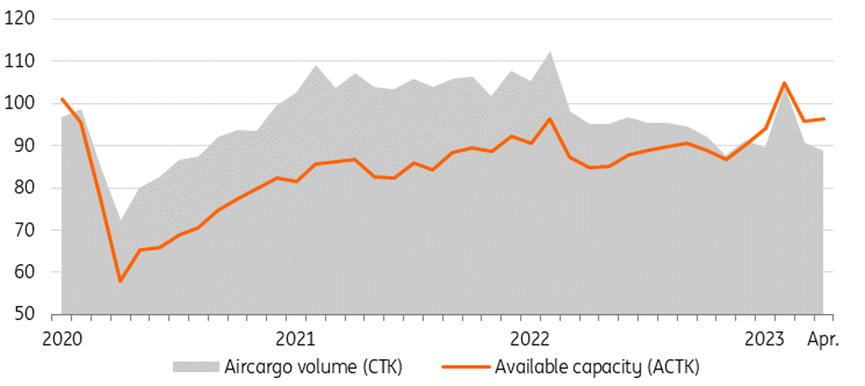

航空貨運市場走勢相反

在航空貨運因疫情期間的全球運輸以及對受阻供應鏈的規避而經歷數個盈利豐厚的年份之後,伴隨航空業回歸正常而來的是對航空貨運的打擊。隨著遠程航班的逐步恢復,腹艙運力回歸,並且航空公司增加了一系列新貨機,但馬士基和法國達飛海運(CMA-CGM)等集裝箱運輸公司,還有物流服務供應商的運力,幾乎已全部恢復。同時,對高價值和時間敏感(消費者)産品的需求面臨著調整。

航空貨運費率仍然高於疫情前水平,但隨著貿易增速徘徊不前,航空貨運的峰值在2023年和2024年暴跌。盡管貨運費率下降了,但貨運活動仍會為活躍航空公司的收入做出較大貢獻,不過費率會繼續承壓。正在進行中的貿易新航線以及更高的貨物資本成本,可能會在適當時候為需求提供一定支撐。

在需求減緩的同時,航空貨運運力回歸

全球航空貨運量(單位:噸/公里,(CTK))與估計可用運力(ACTK)發展指數

來源:IATA、ING研究

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場