低成本航司发展势头迅猛,运力占比达到全球总运力的三分之一,超过2019年水平

2023年06月28日

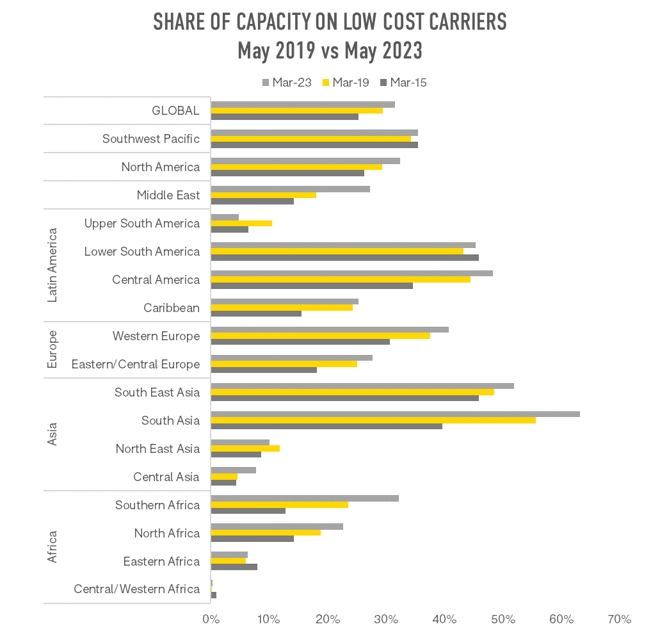

據OAG航空官微,南亞地區低成本航司的運力占比最高,達到63%。

根據OAG的數據,低成本航空公司(LCC)的運力目前占據全球航空總運力的1/3。截至2023年3月,低成本航司在全球計劃航班運力中的占比為32%,相比2019年同期29%的占比,增長了3個百分點,相比2015年(25%)同期上升7個百分點。在2020和2021年期間,由于疫情影響,低成本航司的運力占比有所下降,但2022年開始回升,有時甚至超過1/3。

從地區來看,南亞地區低成本航司的運力占比最高,達到63%,其次是東南亞地區,占比為52%。

如下圖所示,自2019年3月以來,全球幾乎每個地區的低成本航司運力占比都有所上升,不過南美洲北部和東北亞地區並沒有出現增長,而且占比本就不高。

低成本航司運力占比(2019年3月與2023年3月對比)

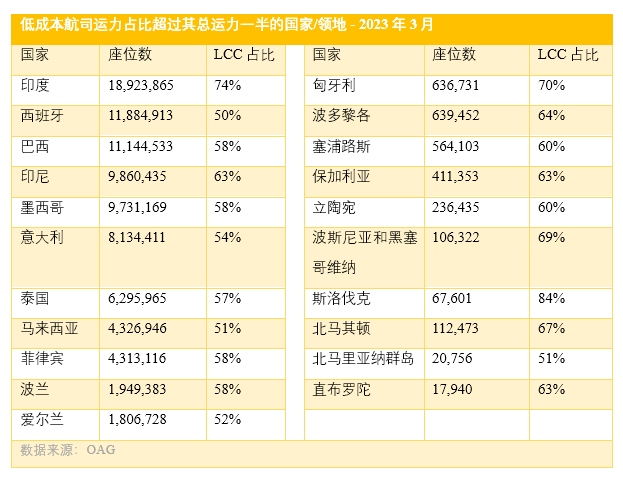

下表列出的21個國家/地區,低成本航司的運力占比超過了該國定期航班運力的一半。其中,低成本航司運力最高的是印度,在該國的運力占比達到74%,其他占比較高的國家/地區大多數位于東歐,具體包括波蘭、匈牙利、保加利亞、立陶宛、波斯尼亞和黑塞哥維那、斯洛伐克和北馬其頓等,這主要得益于維茲航空的發展。雖然以低成本航司為主導的國家的總體運力較小,但它們的總和占全球運力的20%,相比2019年的11%,運力占比翻了一倍。

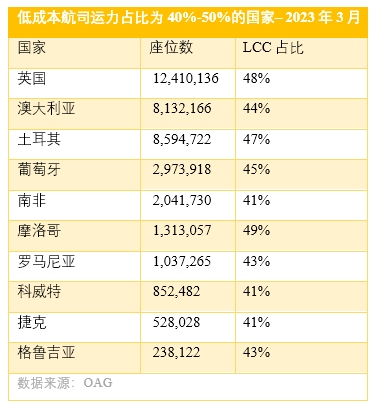

以下是低成本航司運力占比為該國總運力40%-50%的國家。其中,英國低成本航司的運力最大,占該國總運力的48%。此外,澳大利亞和土耳其的低成本航司運力規模也較大,占比分別為44%和47%。

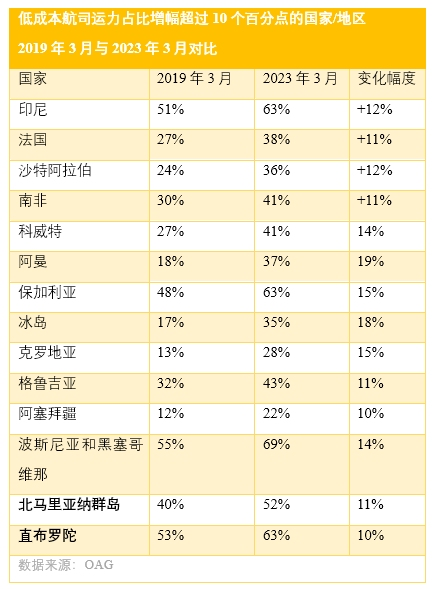

對比2019年3月和2023年3月,有14個國家的低成本航司運力占比增幅超過10個百分點。其中,運力規模最大的是印尼、法國、沙特阿拉伯和南非。

在傳統全服務航司和低成本航司之間界線日益模糊的情況下,人們經常會問,“低成本航司”這個詞是否依然有意義?與低成本航司的發展初期相比,捷藍航空和易捷航空等LCC航司如今提供的産品更加復雜。可以說,低成本航司與老牌全服務航司之間的差異正在縮小,有些航司甚至在採用混合模式,例如,迪拜航空(FlyDubai)有復雜多元的航線網絡,其票價比阿聯酋航空更低。

瑞安航空、西南航空和亞航等已經成為家喻戶曉的低成本航司品牌,而且在各自國家市場占據主導地位。過去十年,超低成本航司(ULCC)發展出分支,而瑞安航空、維茲航空、精神航空和忠實航空則自稱其産品“無附加費用”,他們的差異化核心是保證基本服務水平,同時為旅客提供一些附加服務選項,如選座、機艙等級選擇和行李托運。這種運營模式對低成本航司來說有盈利空間,尤其是瑞安航空,該航司在截至2023年3月底的2023財年盈利14.3億歐元,接近2018財年14.5億歐元的記錄。

可以說,瑞安航空為其他航司的復甦樹立了榜樣,在油價走高、需求不確定的挑戰面前,依然實現了客流量和利潤的增長。而其他低成本航司,如維茲航空和靛藍航空,則以疫情為跳板,將在未來幾年加大力度擴大機隊規模。這意味著,低成本航司的運力會持續提升,爭奪傳統全服務航司的短途航線市場份額,並尋求開發新航線的機會。

與此同時,瑞安航空和維茲航空將在需求量更大的市場尋求機會,因為他們新購的飛機座位更多。例如,瑞安航空目前有20%的飛機採用的是B737MAX8200機型,配備的座位有197個,比常規配置多出8個座位。今年夏季,瑞安航空有近7.6萬個航班採用的都是該機型和配比,這就意味著運力提升了60.9萬個座位。

維茲航空也一直在升級機隊,採購了一批239座的A321neoACF飛機,比A321-200機型的標準配置多了9個座位。一架飛機增加8-9個座位看似不多,但是按照每架飛機每天平均運行5個航班計算,增加的運力總和是一個相當可觀的數字。

這些低成本航司需要解決的問題是,如何判定並選出哪些市場會有更大的增長潛力。維茲航空很早就進入了中東市場,並且在那里開拓新市場,建立航線網絡,服務中歐地區,該航司無疑會獲得新的機會。而對于瑞安航空來說,能否通過跨大西洋航線獲得機會,仍然沒有定數。最終的答案是肯定還是否定,或者他們是否會通過新的方式進入希斯羅、阿姆斯特丹或者法蘭克福等機場,真正開始爭奪傳統全服務航司的地盤?時間會揭曉一切。

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場