國際航協:航空業盈利能力增強 2023年行業淨利潤將達98億美元

2023年06月06日

國際航空運輸協會(IATA,簡稱“國際航協”)宣布調整航空業2023年前景展望,預計行業盈利能力將會增強。重點包括:

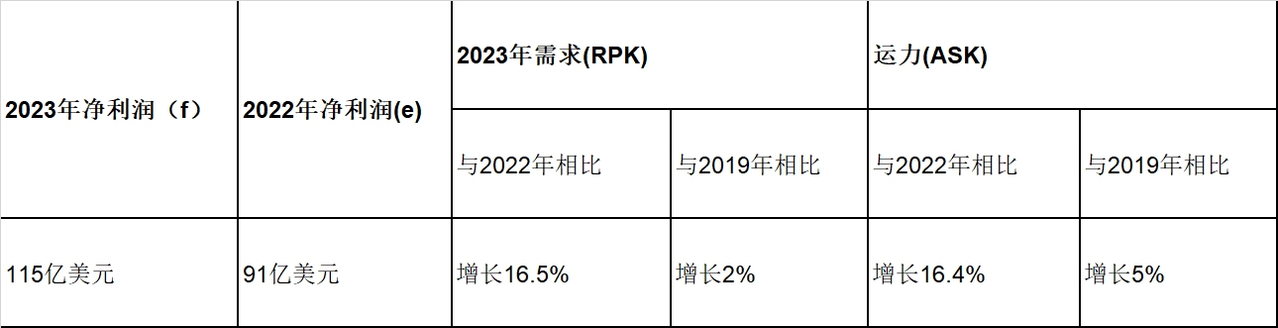

·2023年航空業淨利潤預計將達到98億美元(淨利潤率1.2%),是此前預測的47億美元(2022年12月)的兩倍多。

·2023年航空業營業利潤預計將達到224億美元,大大超過去年12月預測的的營業利潤(32億美元),亦是2022年預計(101億美元)的兩倍多。

·2023年預計將有43.5億人次出行,接近2019年的45.4億人次。

·貨運量預計達到5,780萬噸,隨著國際貿易量的急劇放緩,貨運量低於2019年(6,150萬噸)。

·總收入預計將同比增長9.7%,達到8,030億美元。是自2019年(8,380億美元)以來,行業收入首次突破8,000億美元大關。預計支出年增長率將控制在8.1%。

國際航協理事長威利·沃爾什先生(Willie Walsh)表示:“2023年航空公司的財務表現超出預期。幾項積極的發展賦予行業更強勁的盈利能力。今年年初,中國比預期提前解除疫情限制措施。貨運收入仍高於疫情前,盡管貨運量並未超過疫情前水平。成本壓力有所緩解。航空燃油價格雖然仍在高位,但今年上半年已有所下降。”

盡管淨利潤率僅為1.2%,但能夠恢復淨盈利能力已是一大壯舉。首先,這是在經濟存在重大不確定性的條件下實現的。其次,此前航空業遭遇歷史上最嚴重的虧損(2020年-2022年(含)淨虧損1,833億美元,同期平均淨利潤率為-11.3%)。值得注意的是,航空業在歷史性的連續盈利結束後陷入新冠肺炎危機,2015-2019年平均淨利潤率為4.2%。

“雖然機票價格抵消了高昂的燃油成本,但經濟不確定性並沒有抑制人們出行的欲望。在疫情導致嚴重虧損之後重新盈利,即使淨利潤率只有1.2%,也值得慶祝!航空公司平均每位旅客只賺2.25美元,修復受損的資産負債表,為投資者提供可持續的資本回報,將仍是許多航空公司繼續面臨的挑戰。”沃爾什先生說。

盈利驅動因素

收入增長(9.7%)快於支出增長(8.1%),增強了盈利能力。

收入:預計2023年行業收入將達到8,030億美元(同比2022年增長9.7%,相比2019年下降4.1%)。預計2023年將有3,440萬架次航班(同比2022年增長24.4%,相比2019年增長11.5%)。

客運收入預計將達到5,460億美元(同比2022年增長27%,相比2019年下降10%)。隨著所有主要市場取消疫情限制措施,預計行業今年的客運量將恢復到2019年收入客公里(RPKs)的87.8%,隨著今年時間的推移,客運量將不斷增加。許多市場對旅行的高需求使收益率保持強勁,與2022年的水平相比,預計2023年收益率將小幅下降1.1%(2022年增長9.8%,2021年增長3.7%)。

效率提升,預計2023年的平均載客率為80.9%。接近2019年的水平(82.6%)。

國際航協2023年5月的旅客調查數據顯示前景樂觀,41%的受訪旅客表示,預計未來12個月的旅行量將比前一年增加,49%的受訪旅客預計將持平。此外,77%的受訪旅客表示,他們的旅行次數已經與疫情前一樣多或更多。

貨運收入預計為1,423億美元。雖然大幅低於2021年的2,100億美元和2022年的2,070億美元,但遠高於2019年的1,000億美元。收益率受到兩個因素的拖累:(1)客運運力提高,腹艙可用貨運運力增加;(2)為對抗通貨膨脹而採取的經濟降溫措施對國際貿易的潛在負面影響。預計今年收益率將下降28.6%,但與往年比較,收益率仍然保持高水平。2020年收益率增長54.7%,2021年增長25.9%,2022年增長7.4%。

支出預計將增長至7,810億美元(2022年增長8.1%,2019年下降1.8%)。

2023年航空燃油成本預計平均為98.5美元/桶,總燃油費用為2,150億美元。比之前預計(2022年12月)的每桶111.9美元和2022年的平均成本135.6美元便宜。

由於2022年的裂解價差(將原油提煉成航油所支付的溢價)平均超過34%,大大高於長期平均水平,導致航空公司受到高原油價格拖累,燃油幾乎佔總支出的30%。近幾個月來,裂解價差收窄,全年平均裂解價差率預計將降至23%左右,更為接近歷史平均率。燃料成本將佔平均成本的28%,高於2019年的24%。

盡管存在通貨膨脹壓力,但航空公司對非燃油成本控制得很好。固定成本投入在更大規模的活動中,每可用噸公里(ATK)的非燃油單位成本預計將降至39美分每可用噸公里(ATK)。同比2022年(41.7美分/ATK)下降了6.4%,恢復到了疫情前水平。2023年,非燃油成本總額將達到5,650億美元。

風險

行業前景面臨經濟和地緣政治造成的若幹風險。224億美元的營業利潤(2.8%),介於8,030億美元和7,810億美元之間的收入,表明行業盈利能力很脆弱,可能會受到許多因素的影響(積極或消極)。需重點關注以下因素:

對抗通貨膨脹的措施在不同市場的見效程度並不均衡。各國央行正在調整利率的最佳水平,以最大限度地抑制通貨膨脹,同時避免經濟陷入衰退。提前或降低加息幅度可能會刺激市場對年底前景的預期。同樣,經濟衰退的風險依然存在。如果經濟衰退導致失業,行業的前景可能會發生負面變化。

俄烏沖突對大多數航空公司的盈利能力沒有産生重大影響。目前始料未及的和平或將改善成本,油價降低,空域限制取消或放鬆會提升效率。然而,局勢升級或將沖擊全球航空業。更為廣泛的地緣政治緊張局勢正在影響國際貿易,任何緊張局勢的升級都會將行業推向下行空間。

供應鏈問題繼續影響全球貿易和商業。供應鏈正在轉移,填補由於當前地緣政治緊張局勢和疫情期間挑戰所造成的缺口。由於飛機和發動機制造商無力解決飛機零部件供應鏈的斷裂問題,直接影響到新飛機的交付以及航空公司維護和部署現有機隊的能力。

監管成本負擔有可能因監管機構的日益幹預而增加。其中,行業可能面臨日益增加的懲罰性旅客權利制度和區域環境倡議合規成本的上升。

區域匯總

盡管全球航空業預計將在2023年恢復盈利,但航空公司的財務表現千差萬別。利好的消息是,雖然不是所有地區都能在今年實現盈利,但所有地區的財務狀況都好過受疫情拖累的2020年。

北美航空公司

北美仍是財務表現最突出的地區。盡管生活成本有壓力,但消費者支出保持穩定,航空旅行需求仍然強勁;預計今年的航空客運需求將超過2019年疫情前的水平。

歐洲航空公司

盡管夏季經歷了各種運力限制,歐洲航空公司仍在2022年恢復盈利,其盈利能力將在2023年進一步增強。關鍵的地區風險來自於俄烏沖突、勞方動蕩以及對一些主要國家經濟表現的擔憂。

亞太航空公司

亞太區所有經濟體都取消了旅行限制,行業正在復甦中。客運量和運力大幅增長,預計2023年財務業績將大幅改善,與其他地區的差距將縮小。

中東航空公司

中東地區2022年載客率大幅提高近25個百分點,推動該地區恢復盈利,並超過其他地區的表現。與此同時,中東航空公司一直在迅速重建其國際網絡。截至2023年3月,該地區的國際連通性已恢復到疫情前水平的98%。

拉美航空公司

客運量正在迅速恢復,但拉美地區的財務表現差異很大。盡管一些航空公司預計將實現盈利,但該地區整體仍將報虧。總體而言,行業財務表現預計將繼續改善,但該地區一些國家經濟環境充滿挑戰正在抑制復甦的步伐。

非洲航空公司

非洲航空公司運營仍舉步維艱,經濟、基礎設施和連通性方面的挑戰影響了行業業績。盡管面臨這些挑戰,該地區對航空旅行的需求仍然強勁,為行業整體盈利能力持續復甦奠定了基礎。

2022年

2022年行業財務業績的改善超過預期。2022年的行業淨虧損目前估計為36億美元,少於此前預計的虧損69億美元(2022年12月)。運營方面,盡管業績差異很大,但最新數據表明,行業已在2022年恢復稅前利潤。

總結

“行業韌性是當前的主題。我們有很多理由保持樂觀。深陷疫情危機後能在行業層面重建盈利能力,彰顯出航空業能夠回報投資者、為可持續發展提供資金、為更高效地連接世界而增益的巨大潛力。然而,這份巨大的’待辦事項’清單後面,是行業1.2%的淨利潤率。因此,我們呼籲各國政府繼續關注旨在加強安全、可持續發展、高效並確保可盈利連通性的各項舉措。”沃爾什先生強調。

“2023年的優先事項包括SAF生産激勵措施,加快實現淨零碳排放,確保CORSIA作為適用於國際航空經濟措施的完整性,提高空管效率,並始終如一地應用全球標準。”沃爾什先生強調。

旅客們寄希望於一個安全、可持續、高效和盈利的航空業。國際航協近期對11個全球市場的旅客進行的一項調查顯示,81%的受訪旅客在疫情後對飛行帶來的自由有了更大的體認。同一項研究還證明了旅客認為航空業發揮著重要作用:

·90%的受訪旅客認為航空連接對經濟至關重要

·91%的受訪旅客認為航空旅行是現代生活的必需品

·88%的受訪旅客認為航空旅行對社會有積極影響

·82%的受訪旅客認為全球航空運輸網絡是聯合國可持續發展目標的關鍵貢獻者

·96%的受訪旅客對他們的最近一次飛行表示滿意

·77%的受訪旅客認為搭乘飛機物有所值

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場