國際航協:3月份航空貨運需求小幅下降

2023年05月05日

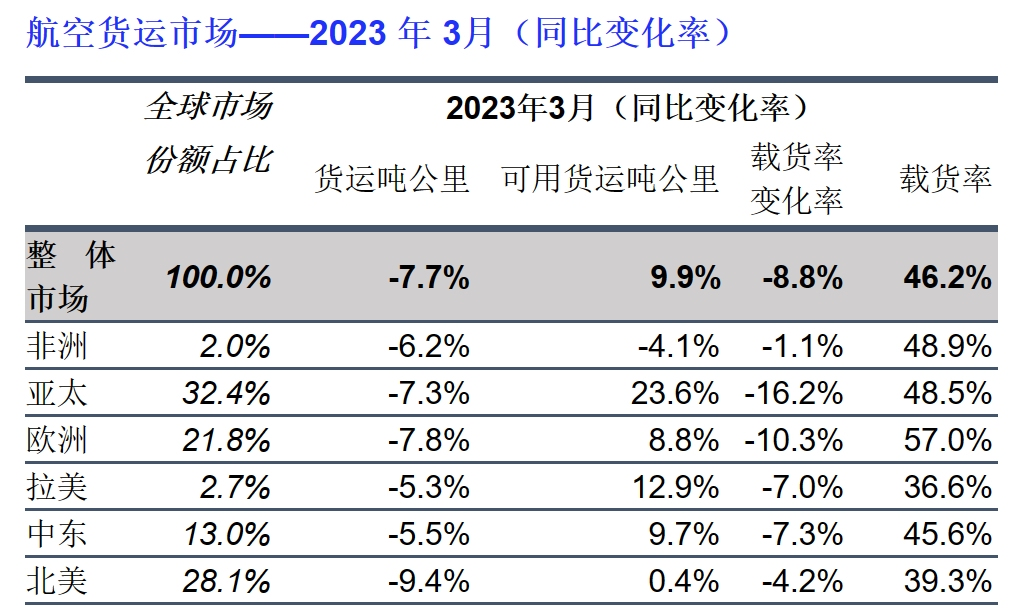

國際航空運輸協會(IATA,簡稱“國際航協”)2023年3月全球航空貨運市場定期數據顯示,航空貨運需求同比去年持續下降。下降趨勢始於2022年3月。

“全球航空貨運需求,按照貨運噸公里(CTKS)計算,同比2022年3月下降7.7%(國際需求下降8.1%)。降幅比2月(下降9.4%)有所改善,是1月和去年12月年降幅(分別下降16.8%和15.6%)的一半。目前,尚不明確是趨勢改善前可能的溫和開端,還是市場波動的上行趨勢。無論如何,與疫情前水平(下降8.1%)相比,3月份的表現跌回負值區間。

“運力(可用貨運噸公里,ACTK)同比2022年3月增長9.9%。運力的強勁增長與客運市場持續復甦,腹艙運力增長相關。

“航空貨運運營環境的重要指標變化:

·即使失業率創下歷史新低,但由於全球金融狀況趨緊、全球債務水平走高以及供應鏈問題(包括俄烏沖突相關的問題)等綜合因素,全球經濟仍在繼續減速。

·隨著全球貿易的疲軟,截至3月,全球新出口訂單的採購經理人指數(PMIs)過去一年均在50榮枯線以下。繼2月份略有改善後,3月份中國PMI水平回落至50以下。

·供應商交貨時間的PMI表明庫存水平較高,往往會對航空貨運造成消極影響。

·2月份全球商品貿易下降2.6%;降幅超過一月份(下降1.0%)。

國際航協理事長威利·沃爾什先生(Willie Walsh)表示:“2023年第一季度航空貨運波動較大。3月份,總體需求回落到疫情爆發前水平以下,航空貨運需求基本驅動因素的大多數指標疲軟或減弱。雖然貿易環境艱難,但也有一些利好消息。航空公司在應對波動方面得到助力,收益率穩居高位,燃油價格從異常高位回落。展望未來,隨著七國集團成員國通脹下降,預計決策者將放鬆經濟降溫措施,從而刺激需求增長。”

3月各區域表現

亞太航空公司2023年3月航空貨運量同比2022年同期下降7.3%。環比2月份(下降5.4%)略有下降。需求下降表明,在1月份中國重新開放後,該地區的航空貨運需求尚未穩定。該地區可用運力同比增長23.6%,更多的腹艙運力來自客運業務。

北美航空公司2023年3月貨運量同比2022年同期下降9.4%,在所有地區中位列末尾。與2月份(下降10.3%)相比有所改善。整個3月份,北美和歐洲之間的跨大西洋航線的貨運量加速下降。運力同比增長0.4%。

歐洲航空公司3月份需求環比上月實現最大幅度改善。同比2022年同期,該地區航空公司2023年3月的航空貨運量下降7.8%。好於2月份(下降15.9%)的表現。該地區航空公司持續受到俄烏沖突最為嚴重的影響。運力同比增長8.8%。

中東航空公司2023年3月貨運量同比2022年同期下降5.5%。環比2月(下降7.1%)有所改善。近幾個月來,中東-歐洲航線的需求呈上升趨勢。運力同比增長9.7%。

拉美航空公司貨運量環比上月有所下降,3月份貨運需求在所有地區中表現最為強勁。同比2022年3月,該地區航空公司貨運量下降5.3%。與2月份(下降2.9%)相比有所下降。運力同比增長12.9%。

非洲航空公司2023年3月貨運量同比2022年同期下降6.2%。環比2月(下降7.4%)有所改善。值得注意的是,3月份非洲至亞洲航線的貨運需求大幅增長。運力同比下降4.1%。

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場