國際航協:2023年航空貨運市場開年疲軟

2023年03月10日

國際航空運輸協會(IATA,簡稱“國際航協”)2023年1月全球航空貨運市場定期數據顯示,由於經濟繼續遭遇逆風,航空貨運需求下降。

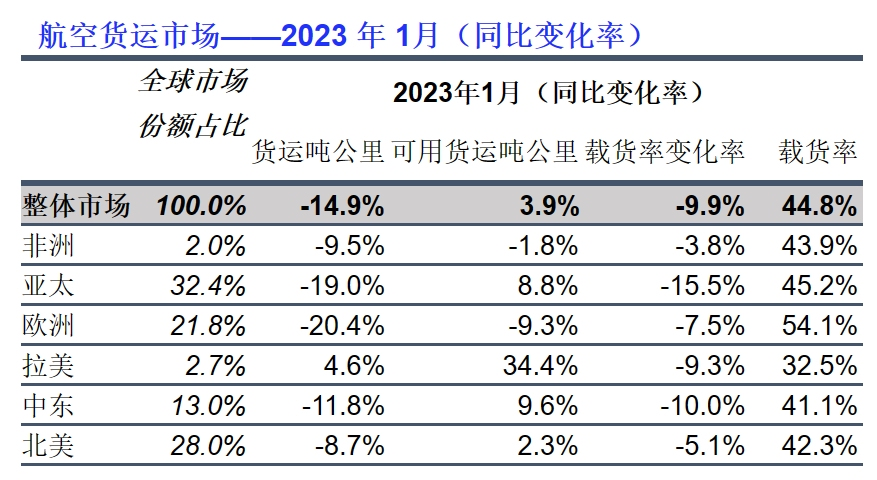

全球航空貨運需求,按照貨運噸公里(CTKS*)計算,同比2022年1月下降14.9%(國際需求下降16.2%)。

運力(可用貨運噸公里,ACTK)同比2022年1月增長3.9%。自2022年10月以來運力首次同比增長。同比2022年1月,國際貨運運力增長1.4%。運力增長反映出航空客運市場腹艙運力強勁復甦,彌補了專用貨機國際運力的下降。

航空貨運運營環境的重要指標變化:

1月份,貨物需求的主要指標——制造業PMI的全球新出口訂單,自2022年10月以來首次增長。對於主要經濟體而言,新出口訂單正在增長,而在中國和美國,PMI水平接近臨界值50,表明世界兩個最大經濟體對制成品的需求正趨於穩定。

12月全球商品貿易下降3.0%,連續兩個月下降。

七國集團成員國消費者價格指數從11月的7.4%降至1月的6.7%。12月,生産者(投入)價格通脹率下降2.2個百分點至9.6%。

國際航協理事長威利·沃爾什先生(Willie Walsh)表示:“1月份貨運需求下降14.9%,運力增長3.9%,2023年伊始便面臨具挑戰性的商業環境,持續的不確定性,包括俄烏沖突、通貨膨脹和勞動力短缺。但仍可對航空貨運抱持謹慎樂觀的預期,收益率高於疫情前。由於中國退出動態清零防疫政策的速度比預期快得多,企穩了航空貨運最大市場的生産。隨著企業增加與中國的商業往來,亟需的需求將得以提振。”

1月各區域表現

亞太航空公司2023年1月貨運量同比2022年同期下降19%。與去年12月(下降21.2%)相比有所改善。由於中國疫情的餘效影響,該地區航空公司仍受到貿易和制造業活動水平下降以及供應鏈中斷的影響。此外,農歷新年也影響1月份的貨運量。該地區的可用運力同比增長8.8%。

北美航空公司2023年1月貨運量同比2022年同期下降8.7%。與去年12月(下降8.5%)相比略有下降。與2022年1月相比,運力增長2.3%。

歐洲航空公司2023年1月貨運量同比2022年同期下降20.4%,在所有地區中位列末尾。與去年12月(下降19.4%)相比有所下降。該地區航空公司持續受到俄烏沖突最為嚴重的影響。運力同比下降9.3%。

中東航空公司2023年1月貨運量同比下降11.8%。比上個月(下降14.4%)有所改善。運力同比增長9.6%。

拉美航空公司2023年1月貨運量同比2022年同期增長4.6%。在所有地區中表現最為強勁,與去年12月相比顯著改善,12月份沒有增長。運力同比增長34.4%。

非洲航空公司2023年1月貨運量同比2022年同期下降9.5%。與前一個月(下降10%)相比有所改善。運力同比下降1.8%。

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場