全球計劃運力跌破9000萬,北美地區接近全面復甦

2022年11月11日

過去兩周,航空業沒有大事件發生。好消息是,在全球大型航司相繼發布的第三季度財報中,多家航司業績相比去年同期有很大提升,Q4的業績預計也將超過原先的預期。很多航司CEO對差旅需求情況一筆帶過,而著重強調休閑旅遊市場的強勁復甦,也有些航司高管坦言差旅需求的復甦速度較慢。但總的來說,航空業總算是開始積極復甦,而不是充滿不確定性,希望這種勢頭可以繼續保持。

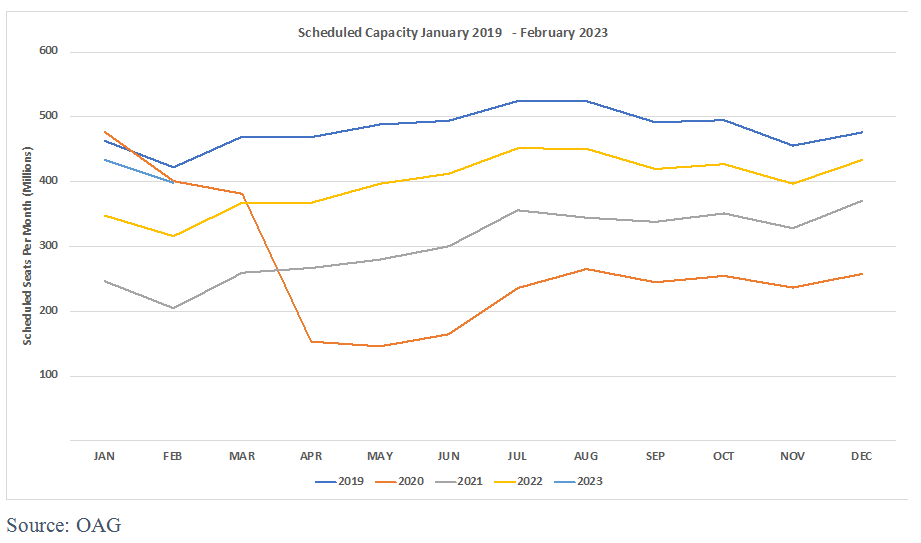

像往年一樣,在美國感恩節到來的前幾周,航空運力預計不會有太大變化。冬春航季已經開始,飛機和機組人員也終于可以放松。本周全球計劃運力略低于9000萬個座位數,同比增長19%,但相比2019年同期的1.07億個座位數,仍有16%的差距。很多航司表示,冬春航季將減少運力,如此看來,要在2023年上半年縮小與2019同期的運力差距是不大可能的了。

展望新的一年,1月份的計劃運力目前為4.33億個座位數,OAG預計最終會削減至4.1億個座位數,相比2020年同期下降14%,當時新冠病例只是零星散發。

2019年1月至2023年2月前瞻計劃運力

低成本航司增長強勁,推動北美運力復甦

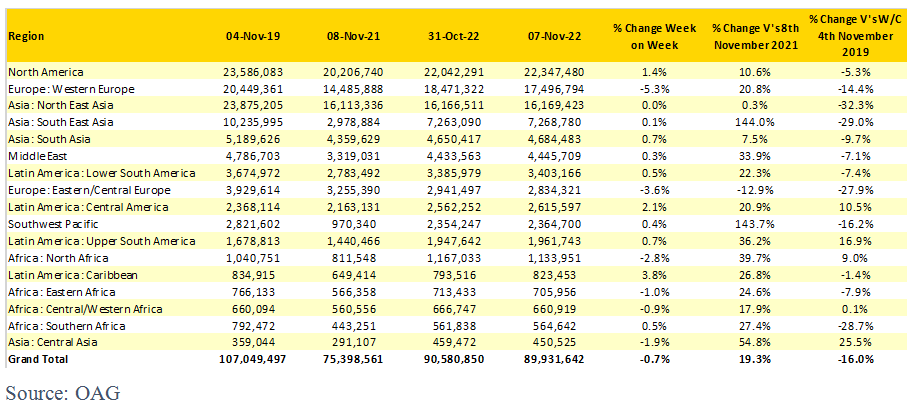

從各地區來看,部分市場的計劃運力已經超過2019年同期水平。其中,中亞地區增長勢頭強勁,計劃運力增幅達到25%。但是由于該區域市場規模不大,也難以推動全球航空市場的復甦。

在低成本航司的強勁增長推動下,北美市場(尤其是美國)的計劃運力水平已經接近全面復甦,與2019年同期僅相差5.3%。Frontier等航司大膽開拓新的收入渠道,開始進入達拉斯-沃斯堡等原本由全服務航司主導的市場。

本周大部分地區的計劃運力環比變化不大,即使出現上下浮動也都在預期內。西歐地區本周計劃運力環比下降5.3%,在所有地區中降幅最大,減少約100萬個座位。不過這也不足為奇,因為其中很大一部分是受學生假期的影響,每年都會出現這樣的情況。除了這些較為明顯的變化,其他地區的運力變化幅度都很小,全球整體計劃運力相比上周也僅下降了0.7%,而去年同期周運力的降幅為3.1%,僅東北亞地區就有10.6%的變化,相比之下,今年的情況已經相當平穩了。

全球各地區計劃航空運力

OAG表示,雖然本周運力變化幅度不大,但從疫情期間的每周運力數據來看,分析維度越細,從中獲取的信息就越多。

東北亞地區本周的計劃運力相比上周沒有變化,但從各國的運力情況來看,我們會發現,中國的計劃運力環比下降了1.7%,而日本則環比上升6.4%,是幾個月以來增幅最大的一周,同時也是增幅最大的國家。但由于日本對中國市場的依賴,其運力水平相比2019同期依然下降了20%。

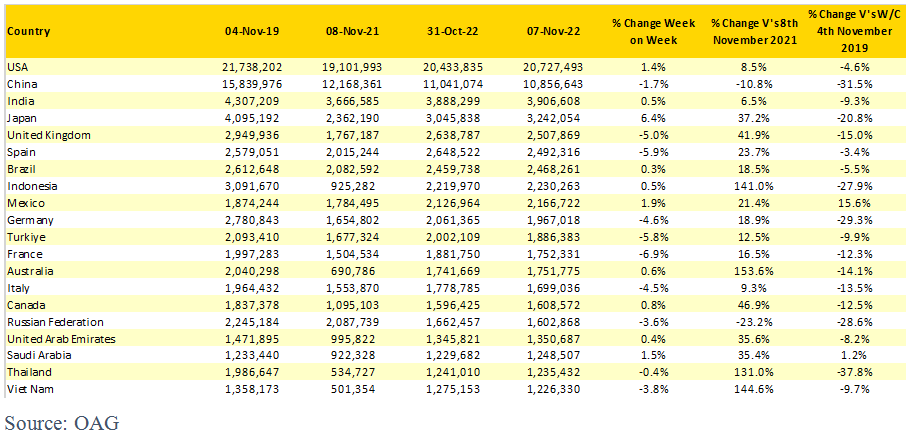

本周計劃運力排名Top 20的國家在排名上沒有太大變化,不過預計下周開始會出現變化,因為部分主要市場會在世界杯開幕之前增加前往舉辦國卡塔爾的運力。從下周一開始,阿聯酋和沙特阿拉伯就會增加飛往多哈的航班。由于阿聯酋與多哈之間航班頻次高,OAG預計單向航班的周運力將增長3倍,達到9.5萬個座位數,但各方運營團隊將會面臨挑戰。

計劃運力排名Top 20的國家

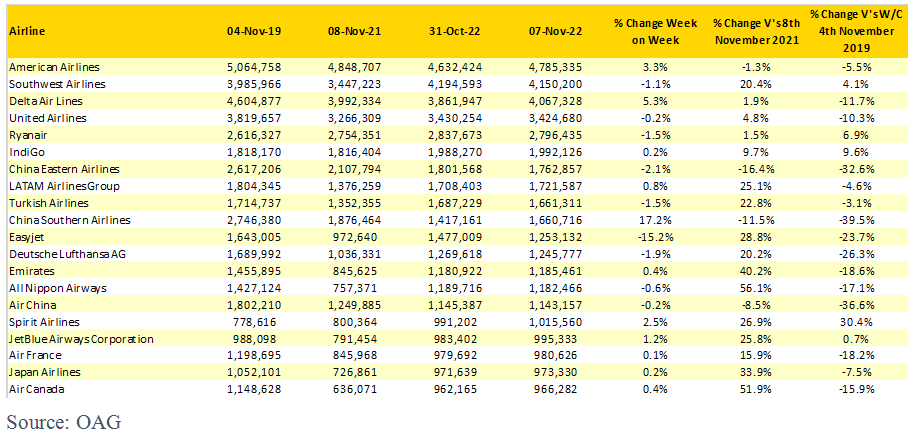

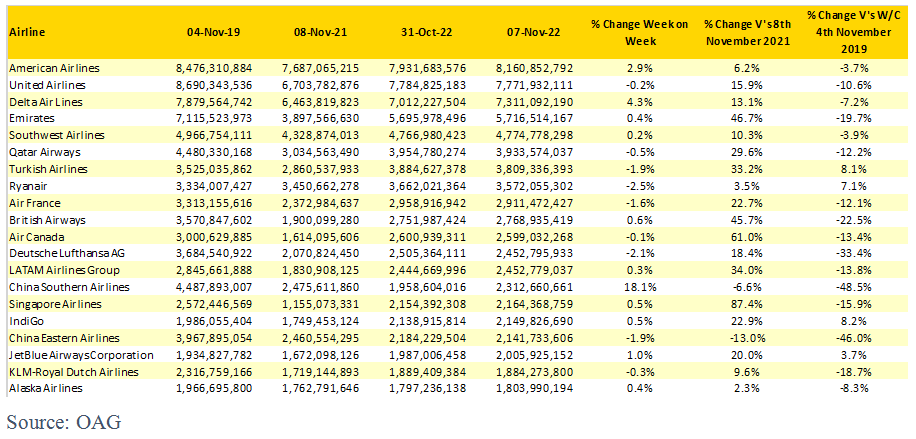

計劃運力和ASK排名Top 20的航司

計劃運力排名Top 20的航司相比兩周之前也沒有多少變化。盡管美國航空本周計劃運力同比下降1.3%,但依然排名第一。西南航空和達美航空分別位列第二、三名。榜單上三大低成本航司本周計劃運力均超過2019年同期水平,其中排名第16位的精神航空的增幅甚至高達30%。

計劃運力排名Top 20的航司

衡量航司表現的維度有很多,其中一項標準是ASK,即可用座位公里數,適用于運營長途航班的航司。

以ASK作為衡量標準,阿聯酋航空的排名從第13名躍升至第4名,卡塔爾航空也從第25名上升至第6名。這也從側面說明,不同的衡量標準反映的情況也不同,從某個層面來看,全球幾乎每個市場、每家航司或機場都在復甦。

可用座位公里數(ASK)排名Top 20的航司

瑞安航空近日發布業績報告,數據顯示,2023財年上半年的利潤為13.7億歐元,承運旅客數量9510萬人次,平均每位旅客帶來的利潤為14歐元,這樣的利潤率對任何人來說都不高。的確,所有的業績指數都向好,亞洲地區以外的航司今年夏季也基本都有不錯的業績,但作為運營精簡且運營時間最長的航司之一,每位乘客創造的利潤僅為14歐元,這足以見得航空業在疫情影響下的復甦之路仍然漫長。

新聞來源 :環球旅訊 作者 :王瑤

本文轉載自環球旅訊,文章觀點不代表本站立場