疫情後的國內市場重塑,需要做好與高鐵搶奪需求的準備

2022年10月26日

行業內外的人們,甚至是一些專業教科書,每每談起美國西南航空,必然會說到“西南航空與高速公路搶旅客”的故事。只不過,我們總是在這個故事背後,冠以“低成本航空崛起”的特征。

但民航業在經歷了2008年全球經濟危機的洗練之後,傳統的FSC(提供全式服務的航空公司)在積極向LCC(低成本航空公司)靠攏,化繁就簡,加快去修飾化服務的步伐;而LCC也在嘗試在部分市場提供能夠明顯影響需求、對旅客預訂選擇起決定性,且與FSC一致的服務項目。

于是,整個航空客運業不同服務主體間的差異越來越小。這意味著,當我們再次面臨危機時,無論重啟,還是重塑,都需要再次的創新。

一直以來,中國民航在市場服務方面的創新,是相對滯後的。雖然其背後的影響因素很復雜,但經歷三年疫情重擊後的中國民航業,無疑需要新的發展思路。或者說,唯有變革,才可能獲得新生。

抛開國際市場不談,僅以國內航線為討論對象,在高鐵網絡建成,且與民航幹線網絡高度重合和服務組織創新不斷的大背景下,中國民航的國內航線市場重塑,或許需要做好與高鐵搶奪客源的準備。

之所以有這樣的判斷,主要源于以下三個方面的思考:

經濟滯脹的大環境下,成本控制成為多數規劃與計劃制定者的第一思考要素

交通出行作為重要的消費支出項目,對于商旅市場而言,降低出行次數與降低平均出行成本都是可能的選項,但前者受企業發展的需要,並不容易做到(畢竟商務往來是第一要務);後者則與交通方式及附著在交通方式之後的價格和時間相關。

而對于休閑旅遊市場,這種消費並不是必然需求,而且容易與個人收入增長及職業發展預期聯繫起來。因此,出行成本在休閑旅遊出行選擇時多數時候就成為第一決策因素。

綜合考慮機場交通時間、航班延誤、航班取消等因素的影響(部分航線,高鐵運行5-8小時仍然具備一定的競爭優勢;如果考慮高鐵臥鋪車廂的推出,時間還可更長些),在民航網絡與高鐵網絡重合覆蓋的共同市場上,二者間的相互替代,很多時候可能就只剩下價格這一基本因素了。

自2017年實施更大範圍自主定價以來,民航國內航線價格劣勢更加明顯

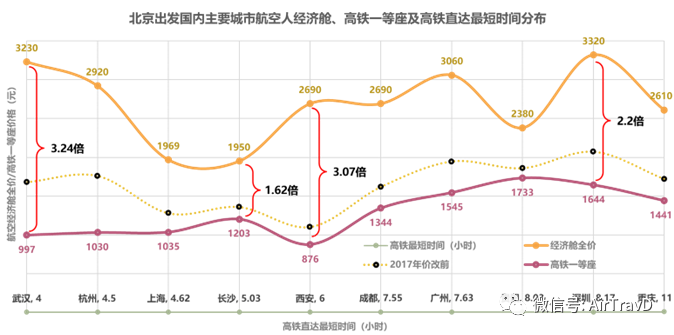

2017年,國內航線在原有高鐵重合競爭基礎,進一步放開了具有5家企業參與航線的自主定價權(《中國民用航空局國家發展和改革委員會關于進一步推進民航國內航空旅客運輸價格改革有關問題的通知》,民航發〔2017〕146號),經濟艙公布運價(全價)幾乎沒有浪費過任何一個航季的增幅,價格一路上漲。

由原來幾乎與高鐵一等座價格(10%-15%)持平的態勢,演變到今天(截至2022年夏秋航季)普遍較高鐵一等座價格高出50%以上,有的甚至是高鐵一等座價格的3倍以上。民航在商務出行選擇時的價格劣勢由此進一步放大。

網絡成型與運行組織改革,致使高鐵的服務優勢正在不斷放大

出行服務的第一影響要素是時間(附著在其後的是計劃運行時間、準點率和取消率),這已經不需要考慮,多數情況下高鐵的準點率與取消率還是占有明顯的優勢。當然,總體運行時間在民航係統運行穩定的前提下,還是占據絕對的優勢。

第二影響因素就是交通出行過程的自由度與便利度。無論是交通工具空間、個人行動、及對輔助服務需求方面,高鐵具有民航不可比擬的優勢。

譬如可以自由選擇的進餐時間與餐食品類等,以及可以自由組合的中轉線路和最短中轉時間選擇等。

當然,上述所有的比較,都是建立在市場供需相對均衡,或是供過于求的條件下。在具有典型中國特色的每年數個旺季時間里,這種比較是毫無意義的。

即便如此,去除顯著供不應求的特殊時刻,每年至少還有5/6的時間需要考慮上述市場中的競爭關係。

換句話說,在目前高鐵與民航重合的網絡市場上,高機票價格正在擠出商務出行市場需求並導致其流向高鐵(一等座的消費群體)。當然,公務出行需求會因為差旅管理政策的原因(不能消費一等座)短時還難以被快速擠出。

休閑旅遊的出行需求,並不會因為折扣低而影響其追求低成本的訴求,以目前的航線價格比較,高鐵二等座價格普遍在民航的40%以下,有的甚至更是低到25%左右。

而且,影響運力供給的因素還在進一步向有利于高鐵競爭的方面演化。一是民航運力在疫情之後將可能重新恢復10%以上的年增長速度;二是高鐵網絡在運行穩定的基礎上可能進一步優化,運行效率提高必然會導致運力增加(如車次增加)。總體運力供給顯然是在增加的。

事實上,還有一個趨勢性的因素,也是未來高鐵的優勢所在,更是最值得中國民航業關注的事情,即目前在歐洲盛行的“以高鐵替代航空支線”的綠色出行策略。

因此,盡管今天我們已面臨重重困難,但我們還是要考慮到疫情後的消費需求增長疲軟和高鐵競爭加劇的更大挑戰,加快推進行業市場化改革。主要建議有五點:

一是修訂民航國內客運定價規則,推動服務差異化(見上篇文章);

二是全力提升運行服務品質,即提高航空連接性(優化航線網絡和航班時刻安排)和提升航班運行三率水平(提高正常率,降低延誤率及時間,降低取消率等)。

三是改善民航服務生態環境,加快市場開放,尤其是加快機場服務的第三方化和充分發揮OTA的作用等,以期推出市場化的類虛擬聯程(VI)産品,提升民航服務的連接性與多樣化;

四是全方位推動企業自身的管理改革與服務創新,包括多品牌戰略的實施、服務營銷數字化,以及成本改善的措施等。尤其是服務營銷數字化,這是最迫切的,也是出行體驗最關鍵的影響因素,即航企何時能夠真正做到讓消費者便利地自主行動。

新聞來源 :民航資源網 作者 :鄒建軍

本文轉載自民航資源網,文章觀點不代表本站立場