前三季度航司國際航線和貨運業務均回暖,民航復甦正式進入預熱階段?

2022年10月19日

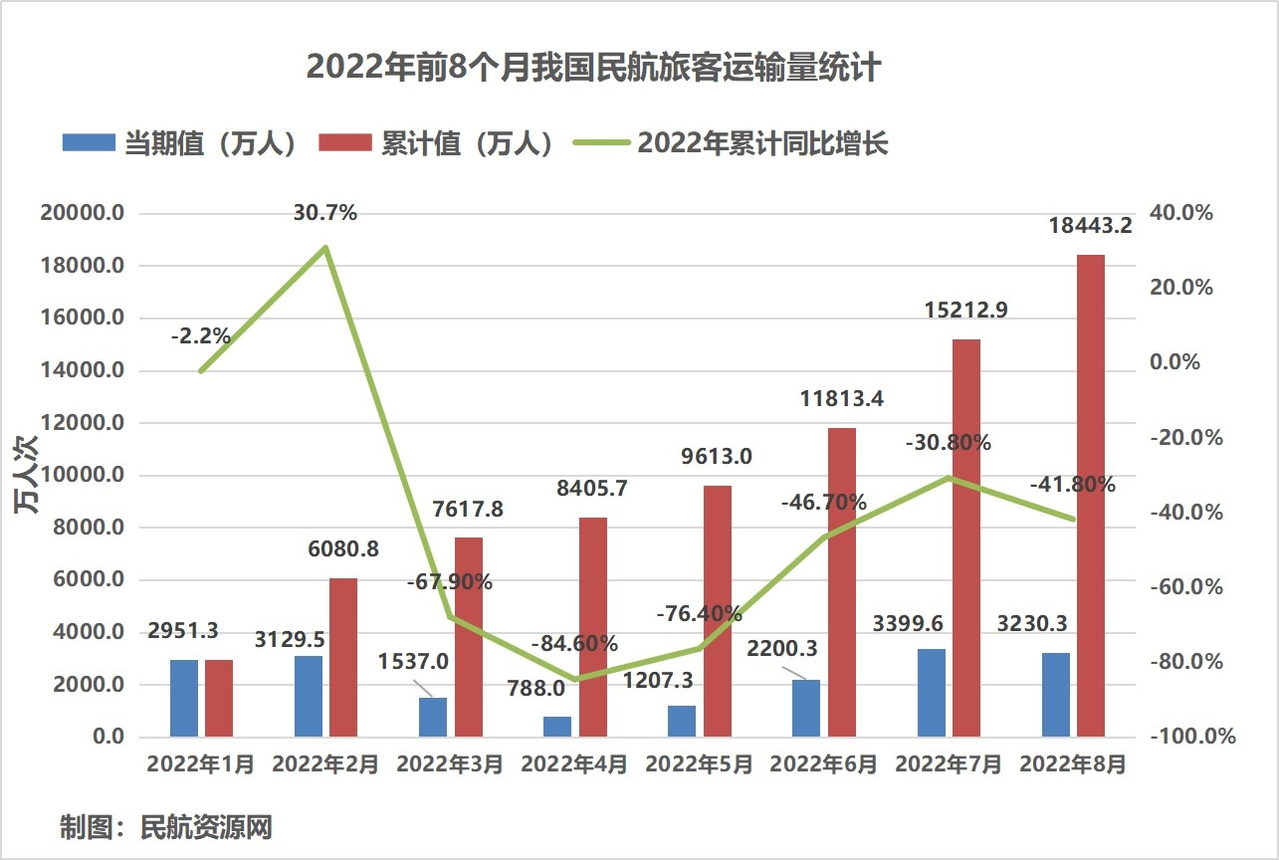

2022年以來,我國民航業遭遇疫情以來最困難時期,但始終保持強有力的韌性。今年1-2月,民航旅客延續了恢復態勢,前兩個月旅客累計6080.8萬人次,同比去年增長30.7%。然而進入3-4月,隨著多地疫情,加之油價攀升、行業安全事故、人民幣貶值等一係列不利因素影響,再次打斷了民航復甦進程。尤其是4月民航旅客運輸量處于低谷,僅恢復至2019年同期的14.8%。不過隨著5月末至6月上海逐漸解封,加之國家出檯政策扶持推動,我國民航再次加速復甦進程,7-8月隨著有關部門一係列纾困組合拳的出檯以及暑期旅遊旺季的到來,民航表現出加速復甦趨勢。根據相關暑運民航運行數據顯示,2022年暑運執行航班量60.8萬架次,已恢復至19年同期的65%,部分國內航線暑運航班量已遠超疫情前。9月正值暑運結束,航班量環比略有下降。9月中旬隨著“十一”假期臨近,航班量逐步上升。

圖:2022年1-8月我國民航旅客運輸量統計 制圖:民航資源網

隨著冬天的到來,近日南航、東航、海航、春秋航、吉祥航(含九元)五家國內上市航司也陸續交出了前三季度運營數據的“成績單”。(備注:以下南航、東航、海航、春秋航、吉祥所指數據包括其所屬子公司的合並數據。)

春秋旅客恢復程度最高約為疫情前6成,各航司國際航線加速恢復中

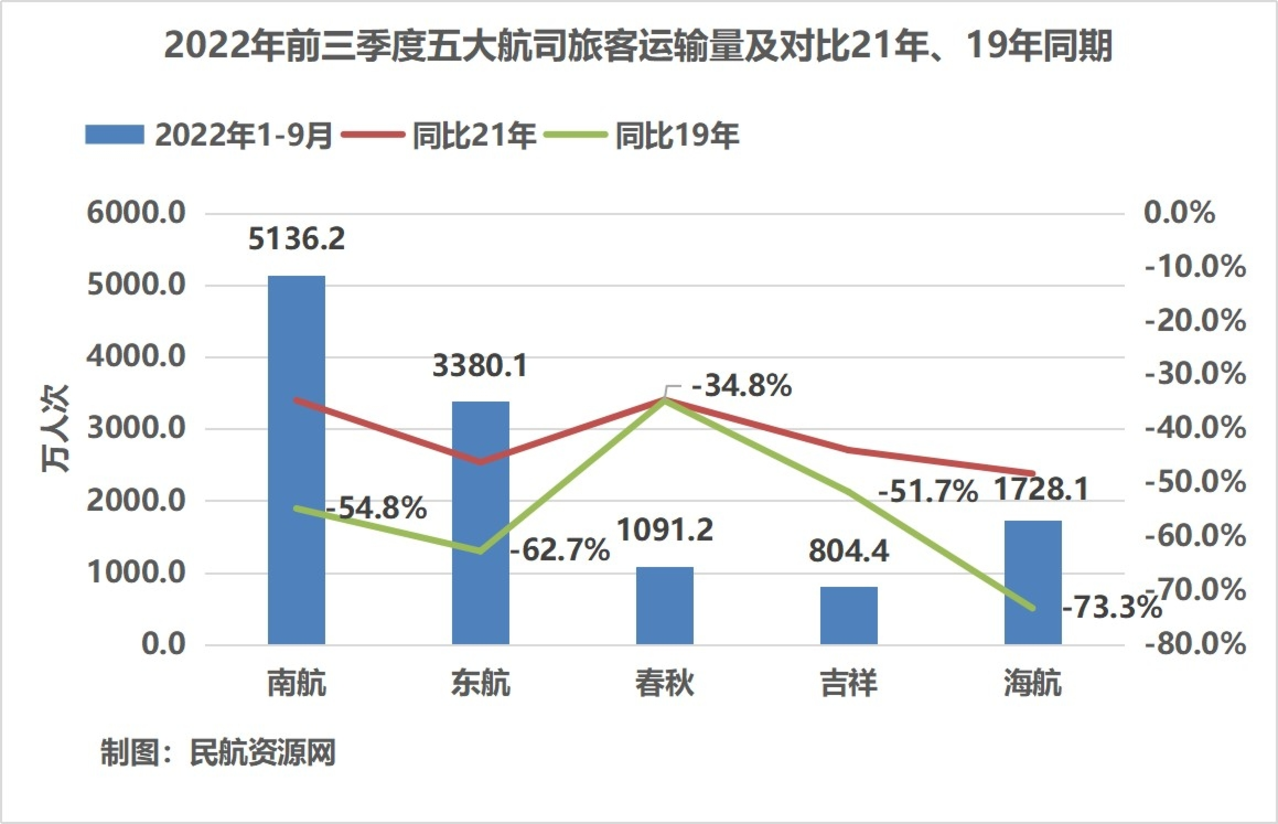

從旅客運輸量方面看,今年前三季度各航司均低于去年同期和疫情前。經過梳理,5家合計完成旅客運輸量為12140萬人次,旅客總體恢復到19年同期約4成水平。

今年1-9月各航司累計旅客人數分別為:南航5136.2萬人次、東航3380.14萬人次、海航1728.1萬人次、春秋航1091.2萬人次、吉祥804.4萬人次。另外值得注意的是,春秋航空旅客恢復程度最高,與19年同期相比已超過6成水平,南航和吉祥航空旅客恢復程度不到5成水平,東航恢復約4成水平,海航恢復不到3成水平。

圖:2022年前三季度五大航司旅客運輸量及對比21年、19年同期 制圖:民航資源網

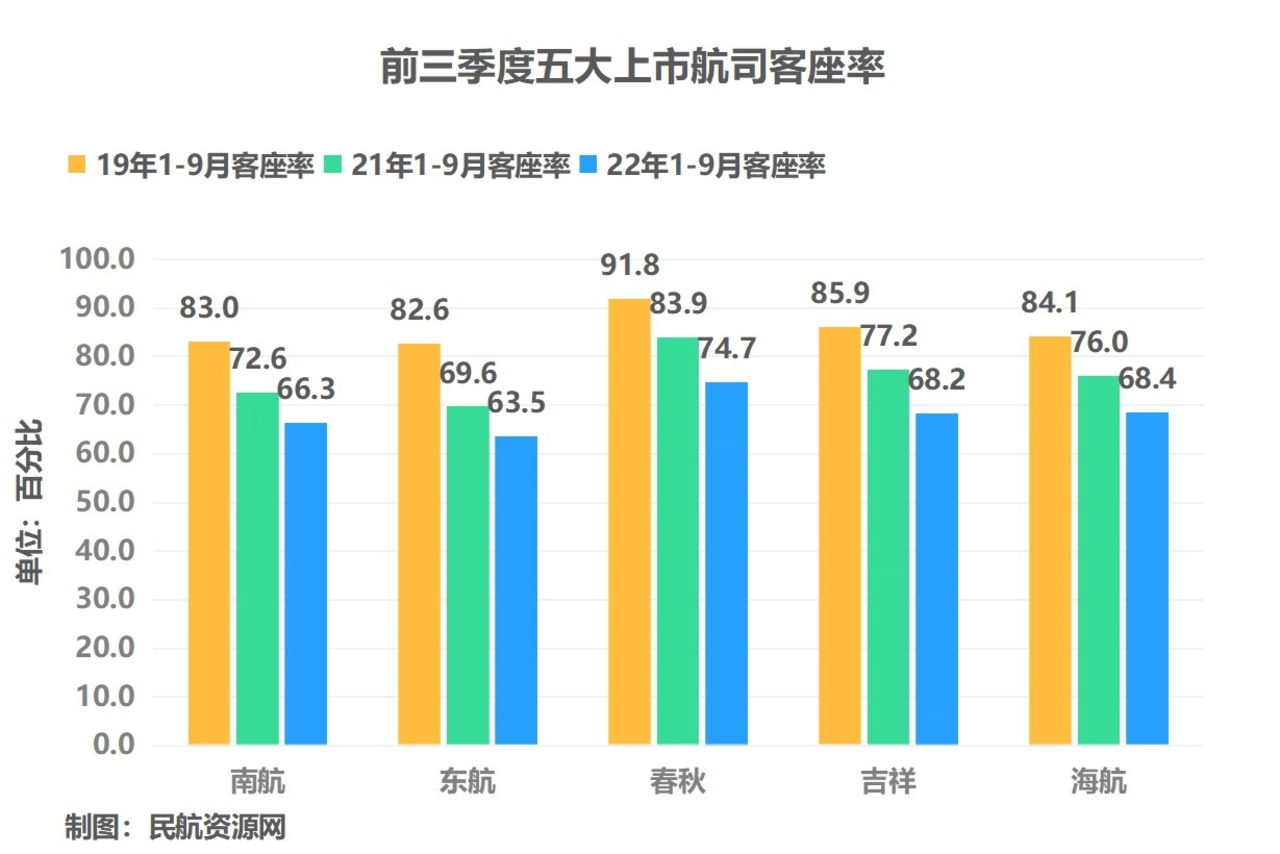

航司客座率均超過63%,春秋航空客座率以74.7%繼續領跑行業

在客座率方面,前三季度各航司均超過63%,但與19年同期比差距仍在15%-19%之間。從絕對值來看,春秋航空客座率以74.7%領先行業,同比下降9.2個百分點;其次為吉祥航客座率為68.2%,同比下降9個百分點;三大航中仍是南航最高為66.3%,同比下降6.3個百分點。與此同時5家航司國際航線的客座率保持在43.6%-62.3%區間。

圖:前三季度五大上市航司客座率 制圖:民航資源網

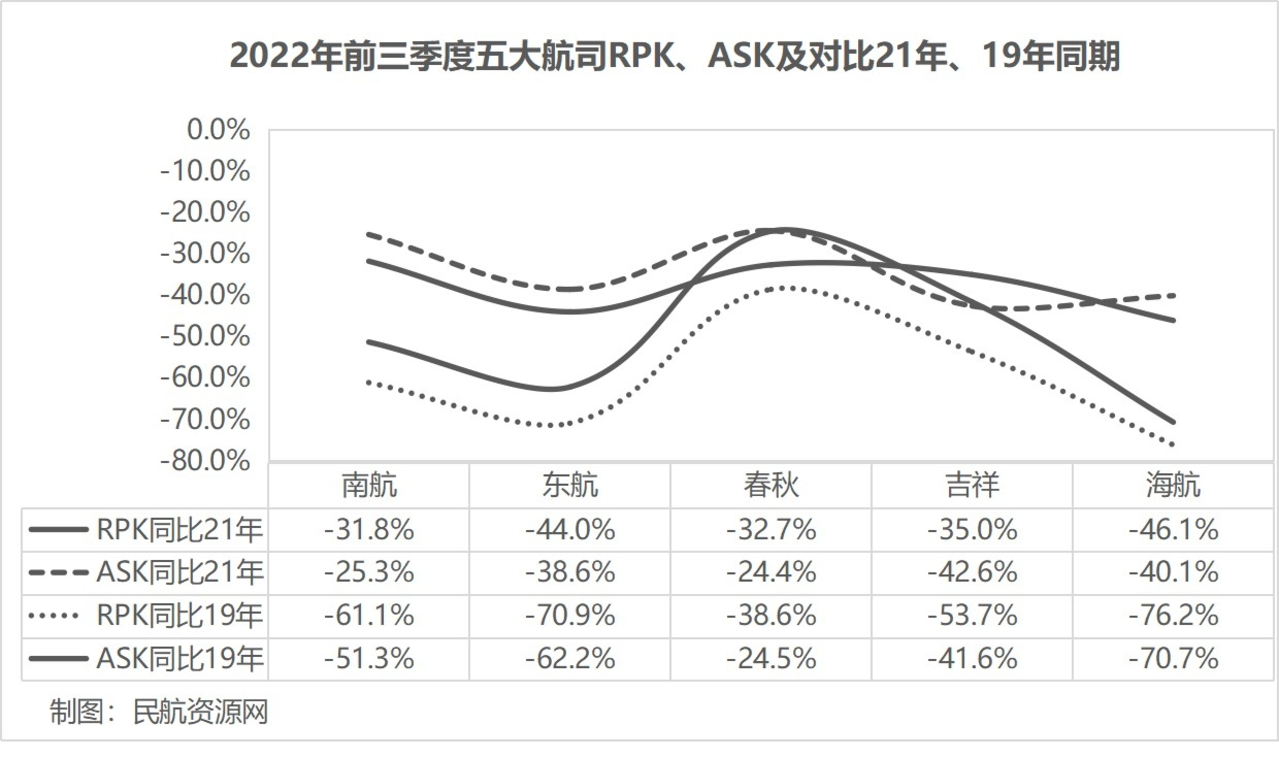

春秋航空ASK、RPK恢復程度最高

此外,前三季度由于國內三大航和海航相對國際航線占比更高,反映在市場上表現為RPK、ASK較19年相對降幅更多。從各航司整體運力投放(按可利用座公里計)方面來看,與19年同期相比,春秋航空ASK相對恢復程度最高約為7成水平,其次為吉祥航空接近6成水平,三大航中南航恢復程度最高接近5成水平,海航恢復程度相對最低不到3成水平。

在旅客周轉量(RPK)方面,同樣春秋航與19年同期相比恢復程度最高約為6成水平,其次為吉祥航恢復到接近5成水平,三大航中南航恢復最高接近4成水平。

圖:2022年前三季度五大航司RPK、ASK及對比21年、19年同期 制圖:民航資源網

5家航司前三季度飛機淨增長13架,機隊規模共計2210架

由于疫情對航司經營的影響以及飛機制造商存在供應鏈、産能、訂單周期等多重限制,國內航司飛機運力擴張更加謹慎。今年前三季度,5家航司飛機淨增長共計13架,其中南航淨增長數量最多為8架,截至目前機隊規模共計2210架。

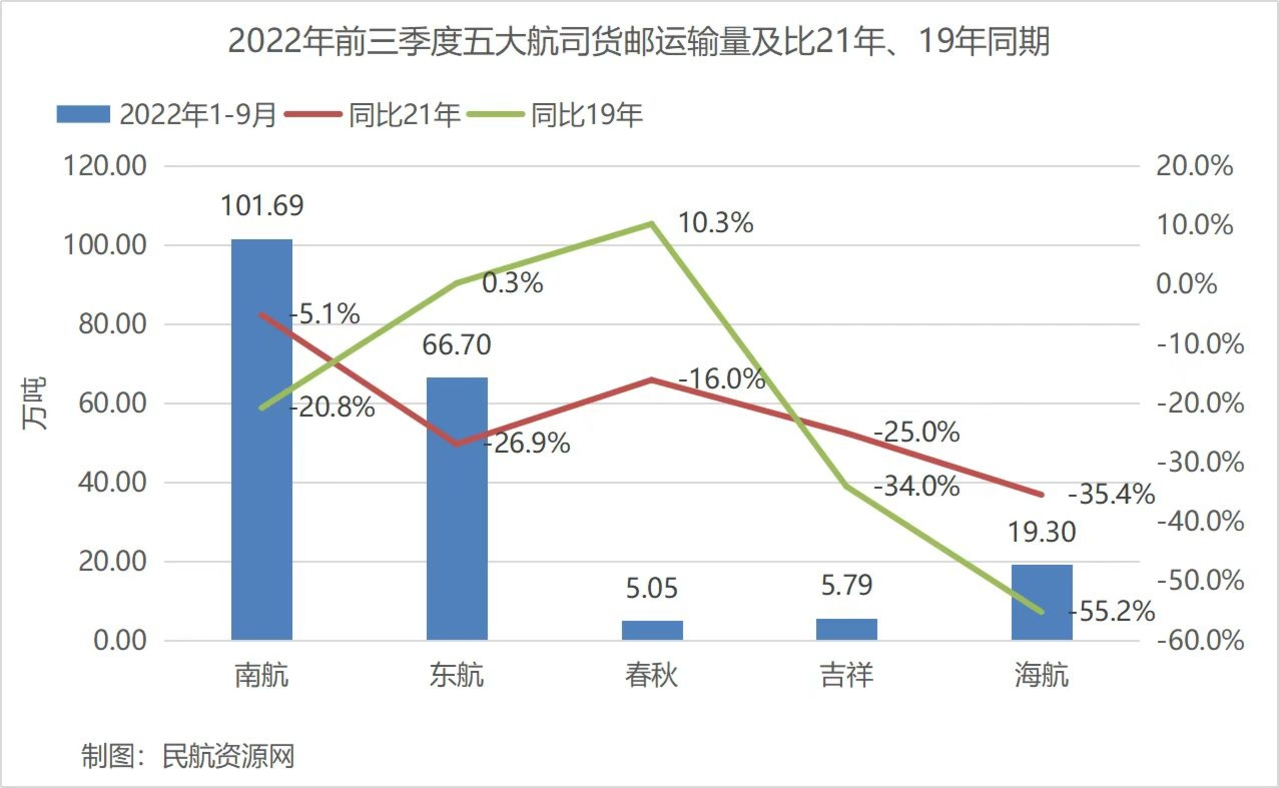

春秋和東航累計貨運量超過疫情前水平,南航以101.7萬噸成績穩居首位

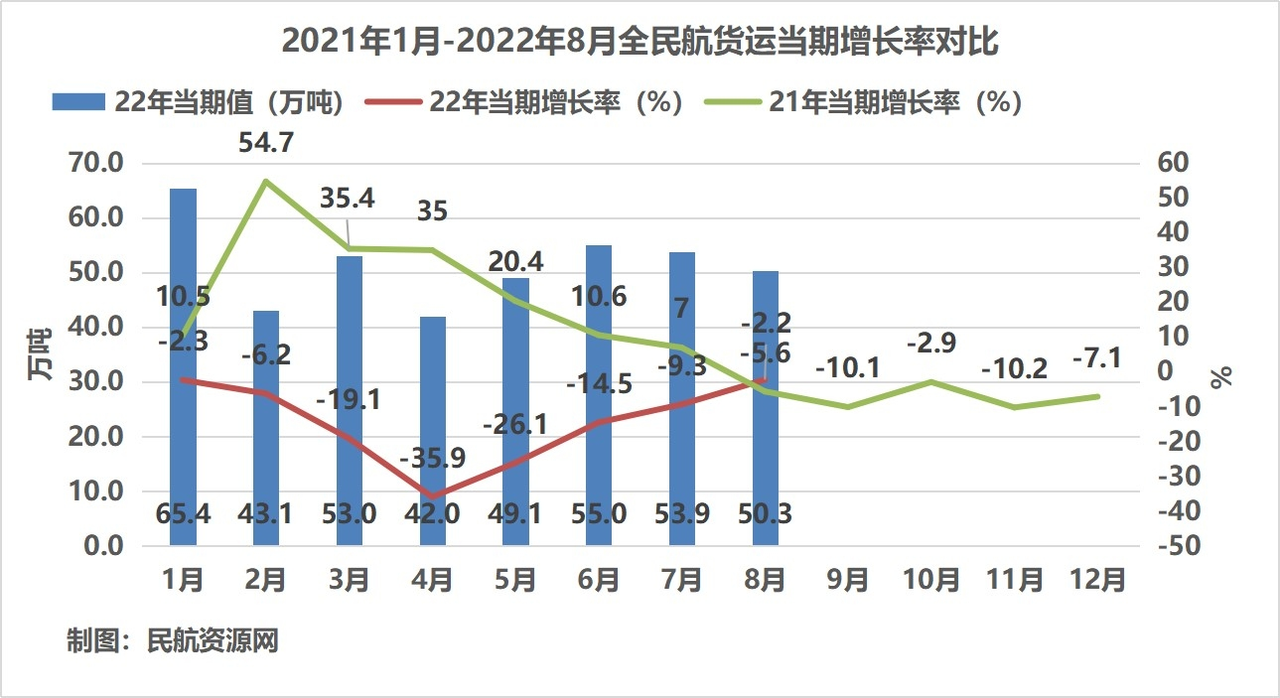

相對客運量慘淡,我國貨郵運輸量恢復態勢更強勁。截至今年8月,全民航累計貨郵運輸量為411.8萬噸,累計增長率為-15.3%。其中今年前三季度六大上市航司中春秋和東航貨運量均超過19年同期水平,分別增長幅度為10.3%、0.3%。

從絕對值來看,貨郵運輸量由高到低分別為:南航(101.7萬噸,同比下降5.1%,比19年同期下降20.8%)、東航(66.7萬噸,同比下降26.9%,比19年同期提升0.3%)、海航(19.3萬噸,同比下降35.4%,比19年同期下降55.2%)、春秋航空(5.05萬噸,同比下降16%,比19年同期提升10.3%)、吉祥航空(5.79萬噸,同比下降25%,比19年同期下降34%)。

圖:2021年1月-2022年8月全民航貨運當期增長率對比 制圖:民航資源網

圖:2022年前三季度五大航司貨郵運輸量及比21年、19年同期 制圖:民航資源網

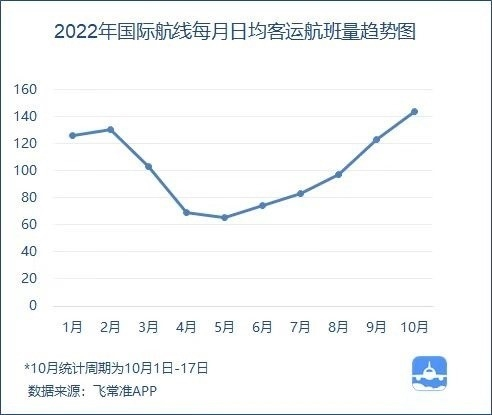

盡管從前三季度各大航司披露的數據顯示,整體市場仍處于較為低迷狀態。但上市航司國際航線業務顯示出加速回暖趨勢。隨著8月初民航局放松國際航線熔斷判定標準,中國國際航班的有序恢復。根據飛常準數據顯示,10月以來(10月1日-17日),國際航線(含港澳檯)日均執行客運航班量達143班次,創今年以來新高,環比9月日均執行航班量提升16.69%。記者注意到,10月30日起,民航將正式開啟冬春航季,近日多家航空公司宣布恢復並加密多條國際航線,航點涉及亞歐美。

圖:2022年國際航線每月日均客運航班量趨勢圖 數據來源:飛常準APP

羅蘭貝格管理咨詢公司合夥人、民航資源網專家于占福表示,近期中國航司國際航線數量及航班數量的環比增長顯著,標志著中國民航業的復甦正式進入預熱階段。這也是2022年8月國務院常務會議上關于決定有序增加國內國際客運航班的後續具體落實。從近期新恢復的國際航線的分布看,航程相對短一些的亞太區航線占比較多;而航程漸長的中東線、歐洲線以及北美線占比有限;同時國內的機場航點也並非全部集中在經典的北上廣國際樞紐,而是明顯有所分散布局。這樣的分布應該是融合了航班運營保障、防疫工作、國際客流數量、雙邊國家商談結果等多種因素後的階段性成果,相信也會隨著時間的繼續推進而不斷優化和調整。以這些航線的恢復運營為支撐,對應中國航司和機場的國際航班運營將逐步重新升量。在較長時間的國際航線低通量運行後,相關流程環節的配合和執行的熟練程度有可能出現一定程度的生疏,一線工作人員需要一定的時間來逐步恢復至正常的作業水準。這也是循序漸進,逐步恢復的一個客觀邏輯。航司和機場要在這個再預熱過程中,結合全新的疫情防控工作需求,盡快地完成狀態重啟。疫情後的民航市場,並不是簡單地從業務量上向疫情前的狀態恢復,而是從旅客出行的心態、需求以及航司産品和運營,收入創造以及成本控制的方方面面,都會經歷一次脫胎換骨的更新,幾乎是一個全新的航空業。在這個過程中,“重新定義和塑造民航業”的心態比“恢復至疫情前的民航業”更為可取,也更能更加開放和靈活地進行必要的創新,盡快與全新的民航需求和運營環境匹配。

新聞來源 :民航資源網 作者 :丁一璠

本文轉載自民航資源網,文章觀點不代表本站立場