冬春航季最後一周:航空運力復甦前景光明,未來四個月機票預訂量同比增長142%

2022年03月25日

隨著北半球的冬春航季接近尾聲,本周全球航空運力相比前幾周略有下降。由于疫情的局部反復,中國市場航空運力大幅削減,全球運力由此縮減至8080萬個座位數,全球各地區的運力排名也出現較明顯的變化。不過OAG認為,隨著夏秋航季的到來,全球運力將大幅上升。

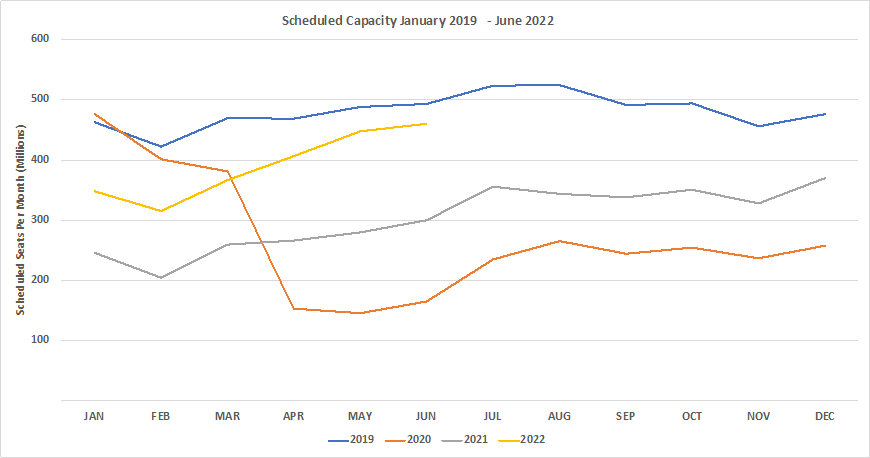

從下圖中可以看出,2022年6月份的最新計劃運力接近4.6億個座位數,盡管航空公司未來幾個月會根據需求調整計劃,而且不可避免地會削減部分座位數,但目前的計劃運力水平相比2019年同期僅減少了7%。此外,雖然油價上漲仍然是個問題,但旅客被壓抑的需求依然旺盛,每天的機票預訂量都在增長,這意味著今年夏秋航季對于全球大多數航司來說都會有強勁的增勢。

圖表1:2019年1月-2022年6月每周計劃運力

來源:OAG

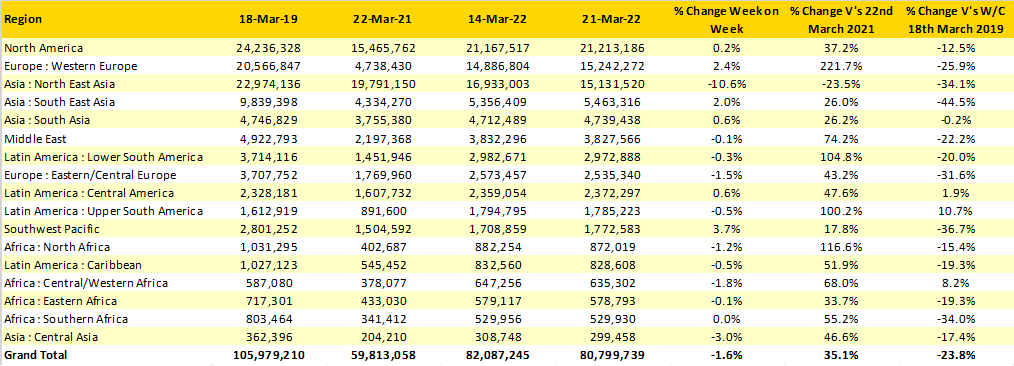

西歐地區本周運力環比增長2.4%,取代東北亞,成為全球第二大運力市場;東北亞由于周運力環比下降了10.6%,排名下降至第三名。盡管西歐當前運力相比疫情之前仍有25%的差距,但本周運力達到1510萬個座位數,相比去年同期增加了近1050萬個座位,同比增幅達221.7%。

疫情的不確定性及其對全球不同地區的影響通過數據可以體現出來。南美洲北部、西非和中美洲的運力已經超過2019年同期水平,增幅分別為11%、8%和2%,而且仍保持增勢。與此同時,盡管西南太平洋地區已經放松旅行限制,本周運力相比2019年同期仍下降了37%,非洲南部情況類似,降幅達34%。

表1:全球各地區計劃航空運力

來源:OAG

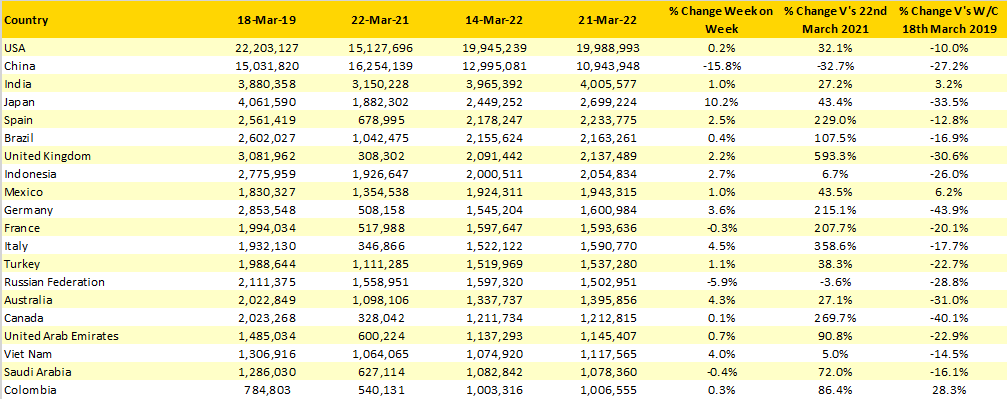

本周全球運力相比上周減少了200萬個座位數,中國是為數不多出現運力同比下降的市場,降幅達32.7%。自疫情以來,中國國內市場的航空運力水平起伏不定,新一輪措施可能會影響未來幾周的運力,不過深圳等大城市已經開始放松限制。

自2月中旬以來,受旅行限制和多國制裁的影響,俄羅斯的國際航班運力已經減半。漢莎航空、荷蘭皇家航空等西歐大型航司的運力均有所下降,阿聯酋航空、土耳其航空等航司的運力則有所上升,為有出行需求的人提供了備選路線。在此前的數據分析中,我們會發現在復甦過程中,航司通常會有剩餘運力,阿聯酋航空和土耳其航空很快就提升了運力。歐洲航司或許也有機會在其他地方重新部署運力。

表2:計劃運力排名Top 20的國家

來源:OAG

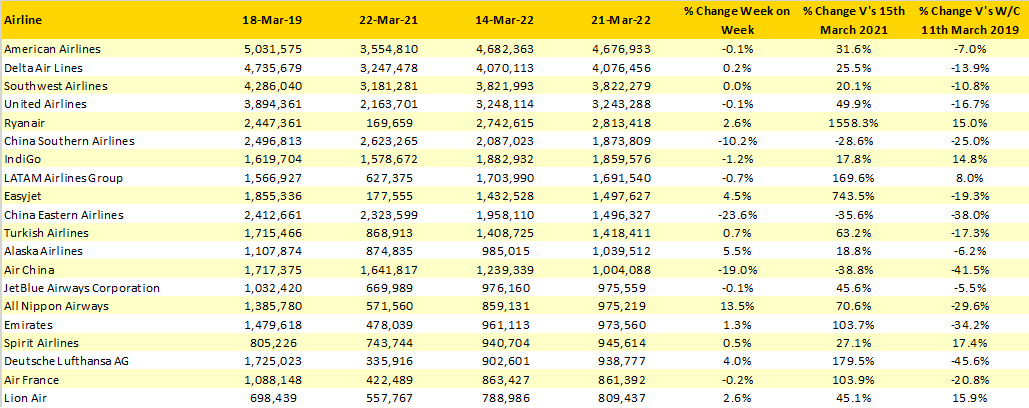

毫無疑問,中國所有大型航司都受到了新一波旅行限制的影響,東航受影響最為嚴重,周運力環比降幅接近24%,排名下降了3個名次,剛好排在了第10名。瑞安航空的運力水平一直排在第5名,本周運力從去年的17萬個座位數上升到了280萬個座位數,同比增幅達1558.3%,讓人驚歎。

表3:計劃運力降幅排名Top 20的航空公司

(2022年3月21日當周與2019年3月11日當周對比)

來源:OAG

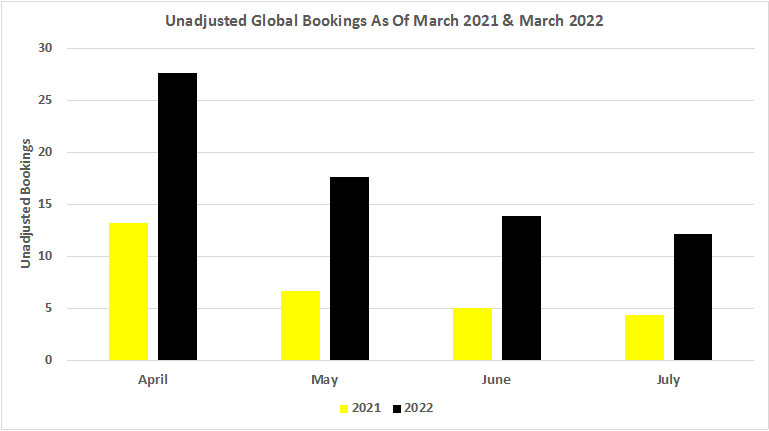

不管怎麽說,全球運力復甦前景相比過去很長一段時間明朗了許多,但實際需求更重要。為此,OAG對未來4個月的預訂數據進行了分析,將截至3月份的統計數據與2021年同期進行了對比。航空業的復甦令人驚訝,也證明旅客被壓抑的需求十分強勁。從當前數據來看,今年7月份的預訂量相比去年幾乎增長了3倍,4個月份的預訂總和同比增長了142%。

有些地區的運力超過全球平均水平,西歐地區目前記錄的預訂量同比增長了5倍多,北美地區的預訂量幾乎是去年同期的兩倍。東北亞地區旅行限制依然嚴格,目前預訂量幾乎與去年持平。總有一天,東北亞國家會重新開放邊境,推動預訂量大幅增長,但是要到什麽時候呢?

圖表2:4-7月份全球預訂數據

(2021&2022年對比,截至3月份統計的數據)

來源:OAG

新聞來源 :環球旅訊 編譯 :王瑤

本文轉載自環球旅訊,文章觀點不代表本站立場