國際航協:1月份全球航空貨運需求持續增長 增速放緩

2022年03月11日

國際航空運輸協會(IATA,簡稱“國際航協”)全球航空貨運市場數據顯示,受供應鏈中斷、運力受限以及經濟下行的影響,2022年1月份航空貨運需求增長放緩。

注:本文採用年度同比數據,未採用2019年數據對比,除非另作說明。盡管運力仍受限,但貨運需求超過新冠肺炎疫情前水平。

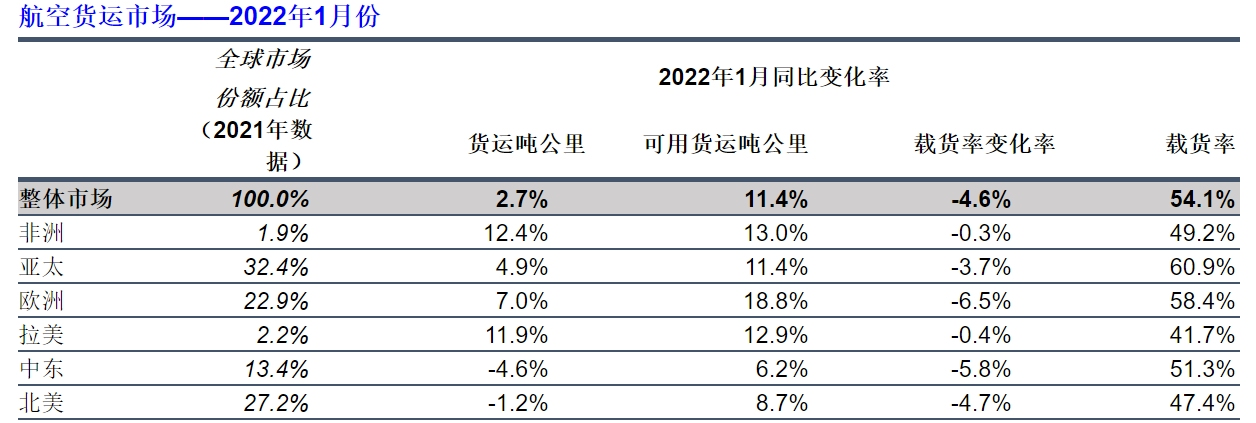

全球航空貨運需求,按照貨運噸公里(CTKs*)計算,與2021年1月份相比增長2.7%(國際需求增長3.2%)。明顯低于2021年12月份增長率(9.3%,國際需求增長11.1%)。

運力與2021年1月份相比增長11.4%(國際運力增長10.8%)。盡管運力增勢樂觀,但與新冠肺炎疫情前相比仍受限,比2019年1月份低8.9%。

供應鏈中斷以及經濟下行,需求增長放緩。概因以下幾點:

·勞動力短缺致航班取消引起供應鏈中斷,嚴冬天氣惡劣、美國5G部署緩慢,以及中國內地和中國香港採取“動態清零”防疫政策。

·1月份,全球新出口訂單的採購經理人指數(PMI)自2020年8月份以來首次跌破50,大多數參與調查的企業新出口訂單出現下降。

·1月份全球供應商交付時間採購經理指數(PMI)為37.8。雖然低于50的數值通常有利于航空貨運,但在目前的條件下,由于供應瓶頸,交貨時間會延長。

·庫銷比仍然很低。利好航空貨運,制造商轉向採用航空貨運以快速滿足需求。

國際航協理事長威利·沃爾什先生(Willie Walsh)表示:“去年12月份貨運需求增長9.3%,今年1月份需求增長2.7%,低于預期。今年貨運增長率趨于正常,預計將增長4.9%。展望未來,預計貨運市場將受到俄烏沖突的影響。制造業和經濟活動受到制裁相關的影響,加之油價上漲和地緣政治的不確定性。預計運力將面臨更大壓力,運價或會上行。至于漲幅如何,現在預測還為時尚早。”

俄烏沖突

俄烏沖突將對航空貨運帶來負面影響。空域關閉中斷了許多與俄羅斯相關市場的直連。總體而言,對全球市場的影響預計很低,往返俄羅斯及其境內的貨運僅占2021年全球航空貨運的0.6%。在俄羅斯和烏克蘭注冊的專業貨運航司有數家,經營重型貨運業務。

1月份各區域表現

亞太航空公司2022年1月份航空貨運量與2021年同期相比增長4.9%。明顯低于上個月的增長率(12.0%)。與2021年1月份相比,該地區的可用運力增長11.4%,但與新冠肺炎疫情前相比仍受到很大限制,與2019年相比下降15.4%。中國內地和中國香港採取“動態清零”防疫政策影響了需求,春節假期前的大量備貨,也對貨運量有所影響。

北美航空公司與2021年1月份相比,2022年1月份貨運量下降1.2%。明顯低于去年12月份(增長7.7%)。勞動力短缺、嚴冬天氣、5G部署問題以及通脹上升和經濟疲軟導致的供應鏈擁堵影響了增長。與2021年1月份相比,運力增長8.7%。

歐洲航空公司2022年1月份貨運量與2021年同期相比增長7%。雖然環比上月(增長10.6%)放緩,但歐洲比大多數其他地區更具彈性。歐洲航空公司受益于強勁的經濟復甦和運力緩和。2022年1月份運力比2021年1月份增長18.8%,比疫情前(2019年)下降8.1%。

中東航空公司2022年1月份貨運量下降4.6%,在所有地區中表現最為疲弱,環比上月(增長2.2%)有所下降。受中東-亞洲和中東-北美等幾個關鍵航線惡化的影響。與2021年1月份相比,運力增長6.2%,但仍低于疫情前水平,比2019同期下降11.8%。

拉美航空公司2022年1月份貨運量與2021年同期相比增長11.9%。環比上月(增長19.4%)有所下降。1月份運力比2021年同期下降12.9%,遠低于新冠肺炎疫情前水平,比2019年同期下降28.9%。

非洲航空公司與2021年1月份相比,2022年1月份貨運量增長12.4%,該地區表現最為強勁。運力比2021年1月份增長13%。

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場