全球商用航空運輸市場回顧與展望

2022年03月10日

當前,新冠疫情對全球航空業的沖擊遠未結束,全球航空運輸業正在艱難復甦。客貨運之間、國際市場和國內市場之間、各區域之間的復甦態勢並不均衡。在疫情形勢下,推動航空運輸業的全面復甦,道阻且長。

自世界衛生組織于2020年1月30日宣布,將新型冠狀病毒疫情列為國際關注的突發公共衛生事件(PHEIC),百年未遇的新冠肺炎疫情已延宕2年有餘。然而,當前疫情沖擊遠未結束,世界經濟不穩定性、不確定性激增,疫苗分配不均造成了前所未有的免疫和經濟鴻溝,病毒頻繁變異使得疫情形勢更加嚴峻,也擾亂了全球航空運輸市場的復甦節奏。

航空客運市場

1 全球發展概覽與初步研判

航空業是受新冠疫情沖擊最大的行業之一,且由于疫情傳播範圍的擴大和時間的延長,航空業的復甦之路道阻且長。根據國際民用航空組織(ICAO)數據顯示,2020年全球航空公司可用座位數較2019年同比減少50%,旅客人數同比下降60%,2021年有所恢復,可用座位數較2019年減少40%,旅客人數減少22.03億人次,同比降幅49%。這種程度的需求崩塌在歷史上前所未有。

此外,2021年受原油價格上漲影響,航空煤油價格持續走高,2021年平均油價約為4326元,較2020年全年提高了約39.7%,顯著拖累了航空公司業績復甦節奏。受此影響,2020年全球航空業客運總收入虧損達3720億美元,2021年或將繼續虧損3240億美元。

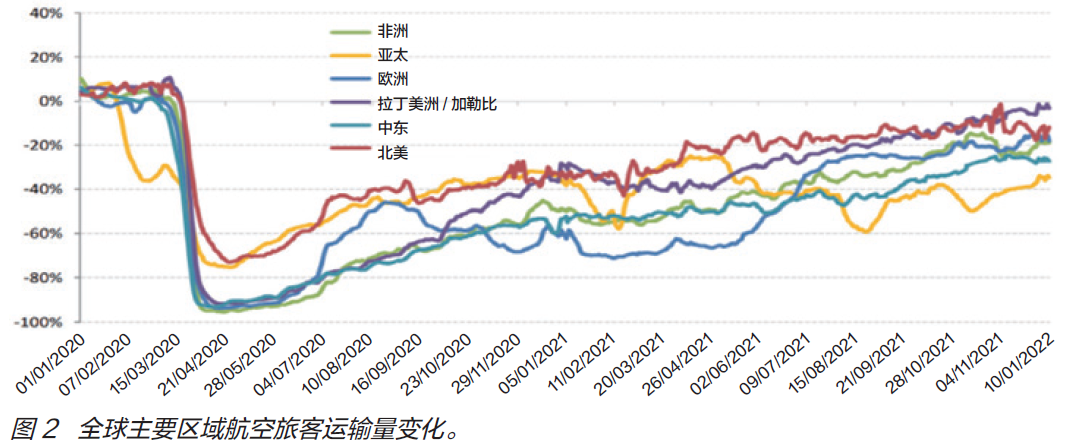

全球航空市場恢復進度出現分化,國內市場較大、疫苗接種速度較快、政府政策限制較少的區域恢復速度遠快于其他地區。2021年二、三季度,歐美地區疫苗覆蓋率大幅提升,下半年以來英國、美國、歐盟等紛紛開始放松入境政策,不同地區的航空市場恢復進度出現分化。2021年年中,美國機場安檢人數超過2019年同期的85%,其中,國際航線供給已恢復至疫情前50%。

然而,在全球疲于應對德爾塔毒株之際,奧密克戎變體又至。然而,美國並未對航空客運施加嚴格的限制,截至2021年12月,美國機場安檢人數為2019年同期的95%,保持在疫情以來相對較高的恢復水平上,相對奧密克戎出現前沒有明顯回落。相比之下,荷蘭、意大利等歐洲大陸國家在奧密克戎的巨大不確定性面前顯得神經緊繃,亞太地區國家如中國、日本、澳大利亞等國因嚴格的防疫政策,國際航線恢復進度明顯較慢。

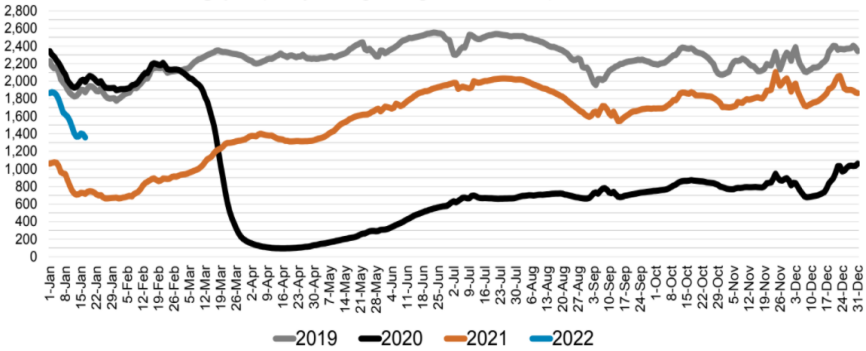

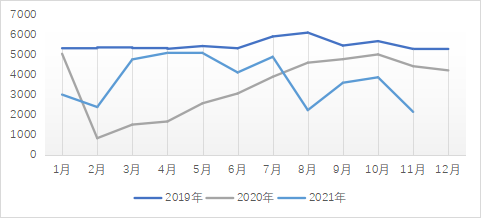

圖 3 美國TSA安檢旅客數量(單位:千人)

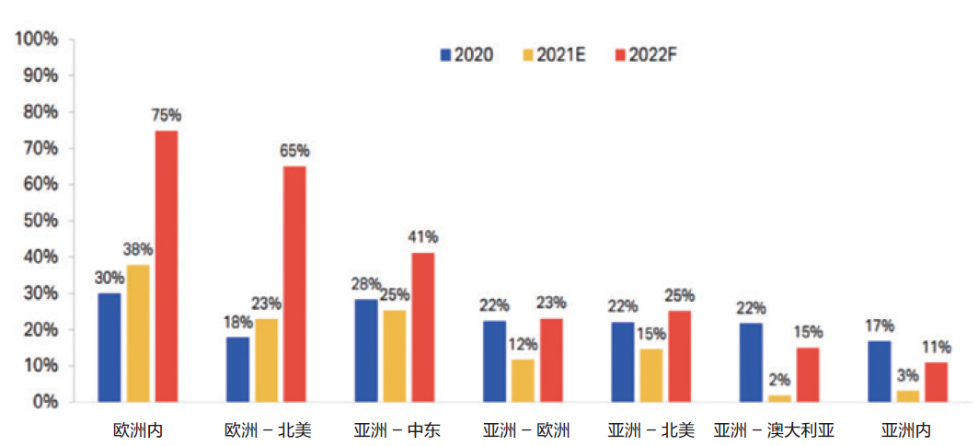

盡管受變異毒株擾動,2022年航空公司可用座位數將恢復至2019年同期的77%~80%左右,旅客運輸量有望恢復至2019年同期69%~74%左右,其中,歐洲航空客運市場將引領全球復甦,洲內航線收入客公里有望恢復至2019年的75%,而亞洲洲內航線收入客公里(RPK)將僅為2019年的11%,滯後于全球復甦速度;2023年至2024年,全球疫情若能得到有效的控制,各國入境限制將逐漸放松,全球國際航空客運業務有望持續恢復至疫情前水平。

圖 4 IATA對全球主要國際航線RPK增速的研判(以2019年為基年)

2 我國發展概覽與初步研判

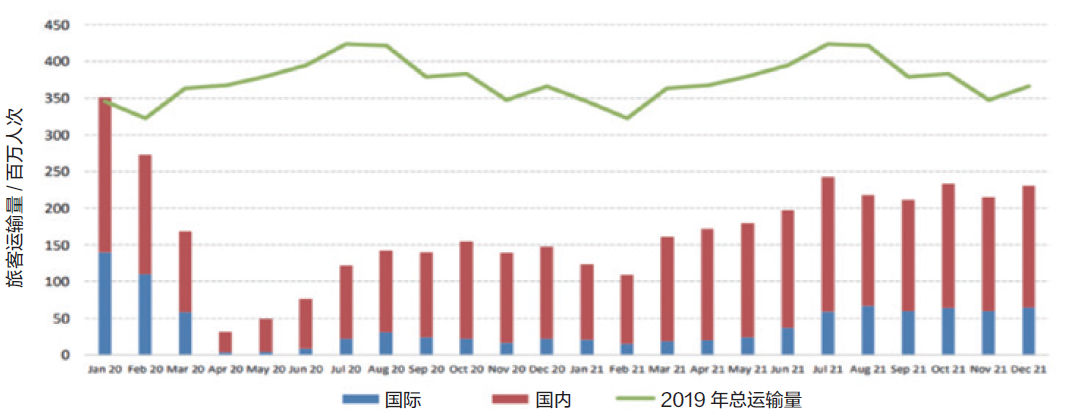

我國航空運輸業亦受到疫情的嚴重沖擊。2020年,中國民航旅客運輸量較2019年同比下降37%,2021年1-11月較2019年同比下降32%。由于疫情的反復擾動,2021年相比2020年的恢復程度有限,延後了航空業全面復甦的預期時點。

圖 5 我國航空旅客運輸量(單位:萬人次)

從航線結構上看

國內航線雖歷經波折、大起大落,但總體在恢復之路上;而出境旅行仍然極其有限,國際航線受“五個一”政策影響,始終處于低位運行,與大流行之前的水平相比,國際航班座位數和乘客數量下降了95%。此外,針對國際旅行的嚴格公共衛生措施仍然有效,我國政府的指導方針是避免所有非必要出境旅行,入境或返程旅客需出示PCR檢測陰性報告,並實行“14+7+7”檢疫制度(酒店集中隔離14天;居家隔離1周;健康監測1周)。受此影響,國際航空旅行迄今尚無復甦迹象,中國航司的盈利與虧損情況也出現分化,國際航線占比大的國航虧損最為顯著,而專注國內市場的航司則恢復更快。

從航司類型上看

疫情前,低成本航空在全球市場的份額一直在快速增長,低成本航空模式已經開始在世界各地成為普及航空出行的主力。疫情以來,我國航空業經歷了至暗時刻,低成本航空同樣未能幸免,業務量大受沖擊。但可喜的是,與全服務航司相比,以春秋航空為代表的低成本航空隨著國內需求加快復甦,恢復速度相對較快,以強大的抗風險能力和韌性在國內市場脫穎而出,搶占了市場先機。低成本航司復甦領跑的現象不僅發生在中國市場,在歐洲和美國市場亦是如此,匈牙利的維茲航空和美國西南航空的業務復甦情況亦領先于同行。

從復甦節奏上看

中國航空市場國內恢復快于國際,但疫情反復擾動了恢復進程。疫情發生以來,國內運輸量在2020年2月中旬探底,僅為疫情前同期的10%;2020年3-10月,隨著國內疫情迅速得到控制,國內需求一路攀升,一度恢復至疫情前水平;2020年11月至2021年2月,冬季到來、局部地區疫情爆發、春運等一係列因素使得政府加強了出行管控、呼籲“就地過年”,航空需求再次探底;3-5月,春節過後國內需求快速反彈,直至五一黃金周,需求表現超出疫情前同期;6-8月,廣深疫情、南京疫情爆發,被寄予厚望的暑運旺季不復存在,需求再探底;9-10月,隨著疫情得到控制,需求再次復甦,但恢復進程再次被11-12月的局部疫情打斷。疫情導致的出行管制造成國內需求的四次探底,即2020年2月和2021年2月、8月、11月,國內旅客運輸量分別為疫情前同期的10%、25%、30%、26%。2021年波動次數增加,主要是德爾塔和奧密克戎變異毒株傳播導致的。可見在疫情局部爆發的情形下,國內需求不太可能突破2020年2月的最低水平,且每次探底後,一旦疫情緩和、出行管控放松,被抑制的需求將迅速反彈,譬如2021年3-5月的恢復程度已接近疫情前的水平。

短期來看

隨著冬奧會、殘奧會、農歷新年、兩會、二十大等一係列重大活動和會議的臨近,加之國內疫情呈多點散發態勢,不僅國際航班的旅行限制將繼續收緊,國內旅行也將面臨更嚴格的措施。另一方面,雖然歐美國家、新加坡等國一度逐步放開入境,但在我國清零防疫政策下,“五個一”政策仍將繼續執行,入境管制也將繼續,針對我國公民和外國公民入境旅行的檢疫和檢測要求短期內將不會放寬,國內市場供給過剩的局面仍將持續一段時間。

長期來看

隨著疫苗加強針與口服特效藥研發的推進,防疫政策與思路預期有一定的調整。就全球而言,最早開展疫苗接種計劃的美英等國出現了病例的上升,但是日本、韓國、泰國、馬來西亞等部分亞洲國家則享受到疫苗接種範圍擴大的紅利,其病例數皆隨著疫苗接種範圍的快速擴大而顯著下降,低感染風險或將有助于未來與我國達成雙邊旅行協議,因此我國國際航空客運需求逐漸復甦的趨勢是較為確定的。

航空貨運市場

1 全球發展概覽與初步研判

全球航空貨運是國際貿易的派生性需求,也是其最重要的運輸方式之一。隨著全球供應鏈的發展和國際競爭加強,航空貨運在經濟發展中發揮著越來越重要的作用。新冠肺炎疫情發生以來,從防疫物資短缺、生産停擺,到“缺櫃”“缺芯”“缺人”,全球産業鏈穩定和供應鏈暢通面臨空前挑戰,航空貨運發展也迎來較大變化。

從供給端看

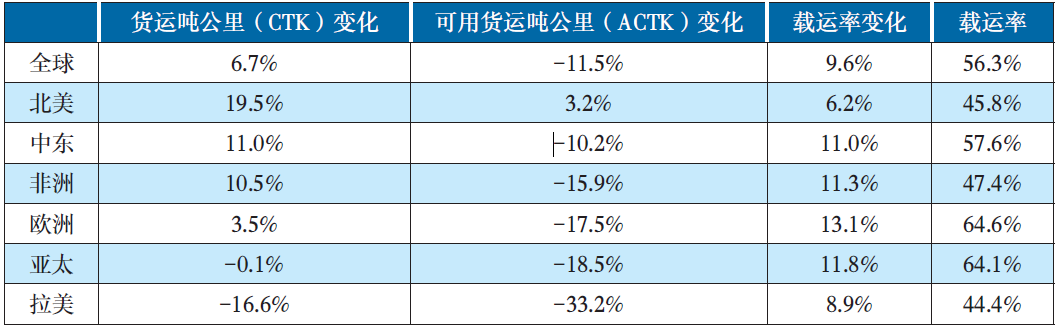

疫情期間,全球民航客機大量停運,導致客機腹倉運力供給大幅縮減,全貨機成為主要運力來源。2021年,受人員短缺、港口作業能力受限、作業周期變長、船期延誤等因素影響,歐美進口港堆場、集疏運設備滿負荷運行,供應鏈各環節周轉較為緩慢,進一步降低了有效運力供給,導致全球海運運價高漲,部分商家被迫選擇航空貨運,加劇了航空貨運市場供需失衡。2021年1月-11月,全球航空貨運市場可用噸公里較2019年同期減少11.5%,而貨運噸公里則同比增長了6.7%,也因此導致全球航空市場“客改貨”業務持續火爆。

表 1 2021年1-11月全球主要區域航空貨運發展情況(與2019年同期比較)

從需求端看

疫情是跨境電商等新興業態繁榮發展的催化劑。與傳統業態相比,新興消費快速發展為航空貨運帶來更廣闊的發展空間。後疫情時代,線上購物成為全球消費的大趨勢,跨境電商迎來放量增長,醫藥、疫苗、生鮮冷鏈、供應鏈物流等需求快速釋放,全球航空貨運呈現良好發展勢頭。2021年,由于基數效應消退,載運率同比增速回歸常態,但絕對值自疫情爆發以來始終維持50%以上的高位,2021 年 1-11月全球載運率高達56.3%。

從價格端看

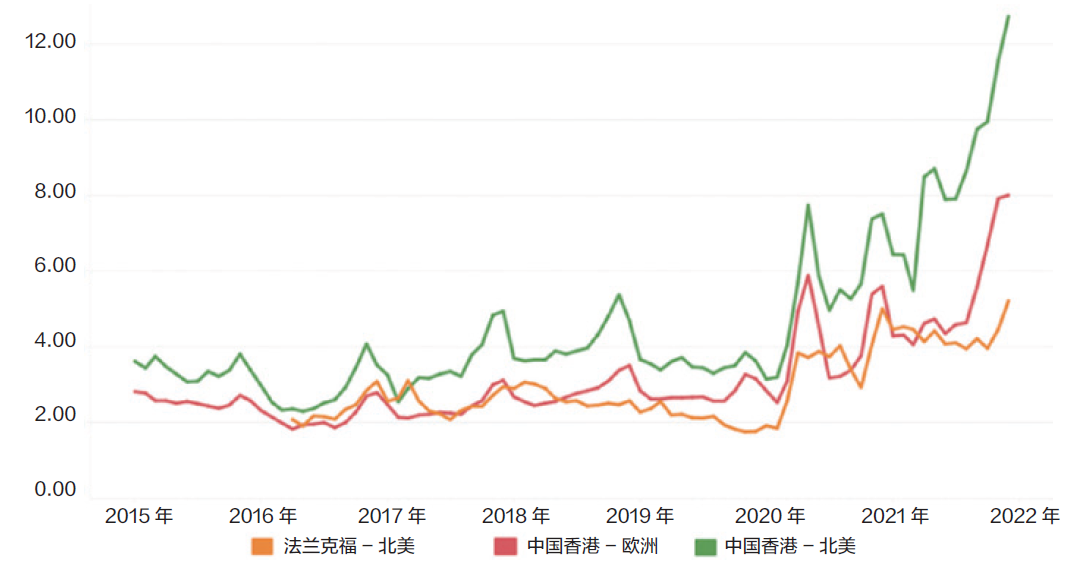

市場供求關係急速切換,在供需錯配的大背景下,航空運價屢創歷史新高,2021年12月,中國香港至北美航空貨運價格達12.72美元/kg,與2019年同期(3.62美元/kg)相比增幅達251.38%;中國香港至歐洲航空貨運價格達8.00美元/公斤,與2019年同期(3.15美元/ kg)相比增幅達153.97%;法蘭克福至北美航空貨運價格達5.21美元/kg,與2019年同期(1.76美元/ kg)相比增幅達196.02%。

圖 6波羅的海航空貨運指數(單位:美元/kg)

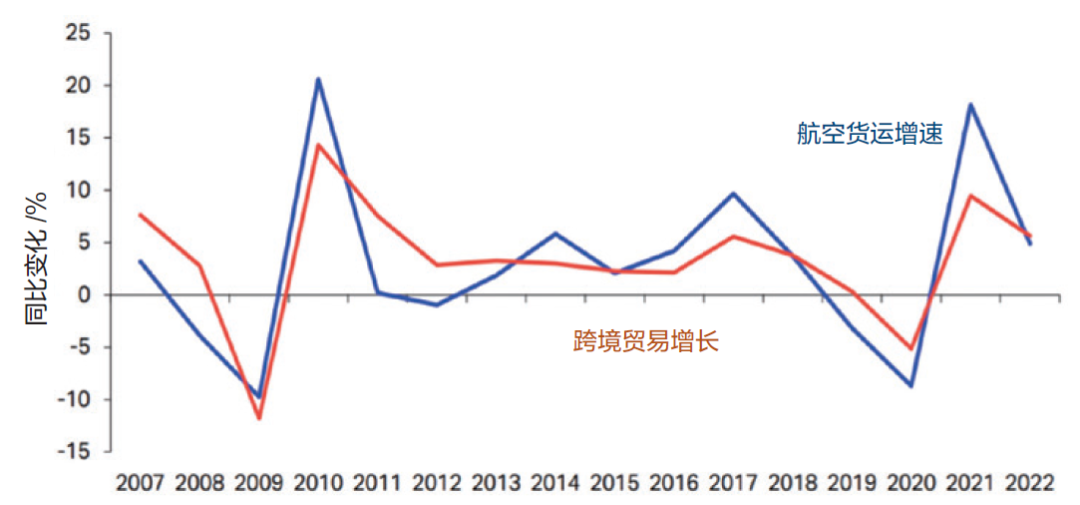

航空貨運一直以來都與宏觀環境和跨境貿易發展密切相關,周期性較強。據歷史數據顯示,航空貨運與經濟增長呈同向變化,且由于航空貨運多針對高價值的高端消費品,需求彈性較大,一旦宏觀經濟下滑,居民可支配收入降低,其需求減少幅度往往較大,較客運市場而言更加脆弱。根據2022年1月世界銀行發布的《全球經濟展望》,隨著2022年各國財政和貨幣支持政策陸續退出,全球經濟增長或將顯著放緩至4.1%,2023年進一步降至3.2%,與宏觀經濟同向變化的全球航空貨運增幅或將有所放緩。

圖 7全球跨境貿易與航空貨運增速變化。

2 我國發展概覽與初步研判

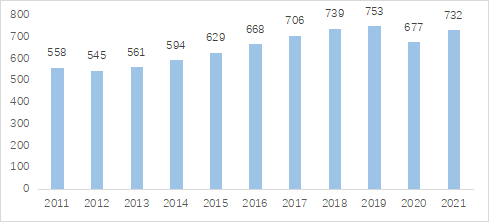

2022年全國民航工作會議指出,2021年,我國民航努力保持和提升航空貨運網絡通達能力,並完成貨郵運輸量732萬t,同比提高8.2%,恢復至2019年的97.2%,這意味著在相關政策支持下,我國航空貨郵運輸市場已基本恢復至疫情發生前的水平。國際貨運航班數量同比增長22%,達到20萬架次,其中客改貨航班6.9萬班。

圖 8 我國2011-2021年航空貨郵運輸量(單位:萬噸)

從航線結構看

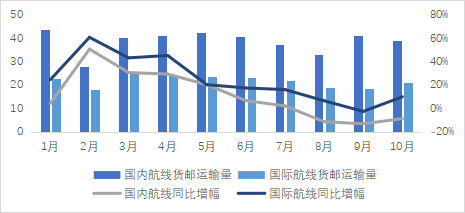

2021年2月以來,受防疫物資需求減少、全貨機供給有限等因素影響,我國貨郵運輸量整體增速明顯回落,9月後,由于全球供應鏈體係運行不暢,國際航線貨郵運輸量有回升態勢;截至10月(含部分11月),民航局國際航線審批結果顯示2021年批復的國際貨運加班包機超過3500班次,反映了短期內國際航空貨運運力供給增加,動態匹配需求變動。整體而言,盡管國內航線貨郵運輸量遠高于國際航線,但其恢復水平卻低于國際航線。

圖 9 2021年1-10月我國航空貨郵運輸量及同比增幅

從運行效率看

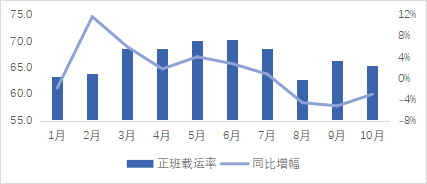

2010-2019年,我國民航正班載運率始終保持在70%以上,2020年受疫情影響下降至66.5%,2021年1-10月,回升至67.3%左右,預計隨著疫情好轉,我國航空貨運運行效率將進一步恢復。

圖 10 2021年1-10月我國載運率及同比增幅

從發展動力看

航空貨運是國內市場和國際市場聯係的紐帶,是國內循環和國際循環的重要溝通渠道,然而我國航空貨運在長期粗放式的發展中積累了較多矛盾。在後疫情時期,國際政經關係快速變化,新興消費市場跨越發展,民航高鐵競合等新趨勢,均將驅動我國航空貨運行業整體進入服務保障升級的競爭階段,優質的服務鏈將成為大型航空物流企業參與全球物流鏈競爭的核心發力點。順豐、菜鳥、圓通等航空物流公司均不斷探索由勞動力密集型向科技密集型發展模式轉變,在自動化搬運、分揀以及立體倉儲等方面碩果初現;東航物流與中鐵快遞在虹橋綜合樞紐開通“空鐵直通”,東航客機腹艙銜接虹橋高鐵、行包和特快班列,建設“空鐵聯運”貨物集散地,航空貨運服務新發展格局的能力日益凸顯。

短期來看

在新冠奧密克戎變體沖擊下,我國“零新冠”策略將確保國內的經濟活動不受影響,且我國具備完整的産業鏈體係,因此仍將保持全球制造強國地位;即使這一波奧密克戎疫情得到有效控制,我國作為重要的中間品出口大國,短期內對外貿易較快增長的局面仍將繼續,跨境電商、專線物流、冷鏈生鮮等新興業務短期內也將促進我國航空物流快速發展。

長期來看

疫情導致的供應鏈瓶頸問題也使得很多發達國家更加重視自身供應鏈的穩定問題,開始傾向于將供應鏈向內收縮;同時,隨著全球經濟增長進入放緩期,全球價值鏈將在新冠疫情疊加中美摩擦作用下加速調整,中美之間在高技術領域的價值鏈將出現很大程度的分離,並引起全球價值鏈逐步分裂為兩個體係甚至多個體係,中國經濟産業鏈供應鏈發生斷點、堵點風險也將加大,我國出口貿易或將在多項“穩外貿”政策的支撐下,逐漸回歸至新的平衡點;同時,國際客運航班的逐步恢復也將對全貨機業務造成一定沖擊,屆時,我國國際航空貨運量增速或將放緩,其中國際全貨機貨運量或將呈現下降態勢,因此航空貨運發展仍需踐行審慎發展理念。

新聞來源:國際航空 作者:尤懷墨(中國民航科學技術研究院)

本文轉載自國際航空,文章觀點不代表本站立場