國際航協:2024年全球航空客運量有望復甦

2022年03月02日

國際航空運輸協會(IATA,簡稱“國際航協”)預計2024年客運總量將達40億人次(多程聯運旅客按照一人次計算),將超過新冠肺炎疫情前水平,達到2019年客運總量的103%。

部分市場的政府級旅行限制措施發生變化,令近期行業復甦的預期也略有改變。但國際航協長期預測的最新數據顯示,行業整體預期與去年11月份,即奧密克戎出現之前的預期相比沒有變化。

國際航協理事長威利·沃爾什先生(Willie Walsh)表示:“新冠肺炎疫情影響下的客運量復甦並未受奧密克戎變異毒株的影響,人們想去旅行。一旦旅行限制取消,人們就會重返藍天。雖然恢復常態仍征途漫漫,但客運復甦預期向好。”

2月份最新的長期預測要點如下:

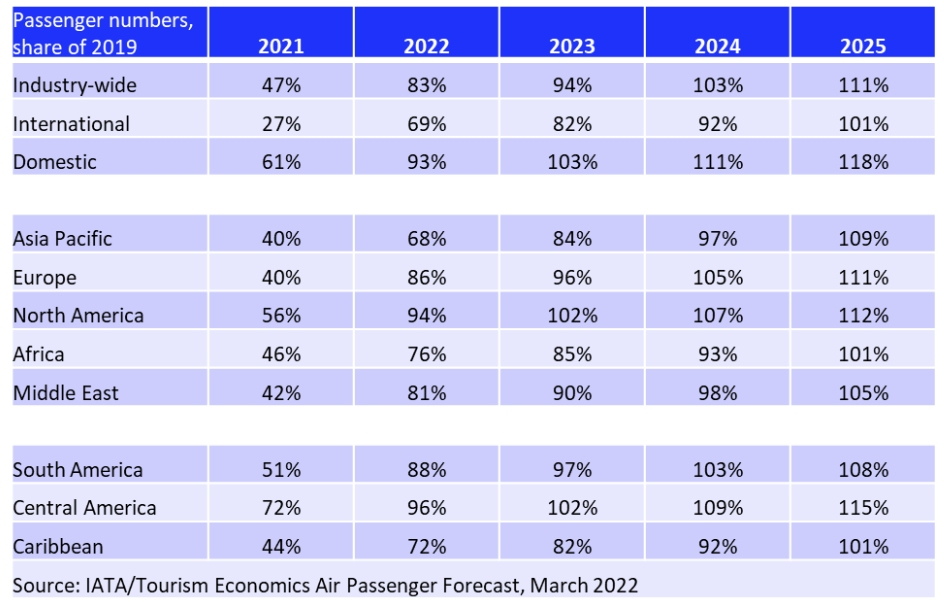

·2021年,客運總量恢復至2019年水平的47%。預計2022年這一比例將升至83%,2023年升至94%,2024年升至103%,2025年升至111%。

·2021年,國際客運量恢復至2019年水平的27%。預計2022年這一比例將升至69%,2023年升至82%,2024年升至92%,2025年升至101%。

與2021年11月份相比,許多市場逐步放鬆或取消旅行限制,短期國際復甦預期稍顯樂觀。北大西洋和歐洲區內的主要市場有所改善,拉動復甦。亞太地區預計復甦繼續緩慢,該地區最大的市場中國在近期尚未出現放鬆邊境措施的迹象。

·2021年,國內客運量恢復至2019年水平的61%。預計2022年這一比例將升至93%,2023年升至103%,2024年升至111%,2025年升至118%。

與11月份的預測相比,國內客運量的復甦前景略顯暗淡。雖然美國和俄羅斯國內市場已經復甦,但中國、加拿大、日本和澳大利亞等其他主要國內市場的情況並非如此。

“客運量最大、最直接的驅動因素是政府對旅行的限制。所幸的是,越來越多的政府認識到,就病毒傳播的長期影響而言,旅行限制與之的關聯甚微。越來越多的市場也不再接受為了非常有限的惠益而將經濟和社會陷入困境的做法。限制的逐步取消提振了旅行復甦的前景。”沃爾什先生說。

國際航協再次呼籲:

·為完全接種世衛組織批準疫苗的旅客消除所有旅行障礙(包括隔離和病毒檢測)

·出發前進行抗原檢測,為未接種疫苗的旅客提供免檢疫旅行

·取消所有旅行禁令,以及

·加快放寬旅行限制措施,在國內已出現大規模疫情的市場,旅客的疫情傳播風險並不比普通人群的風險更大。

區域差異

並非所有市場或區域都以同樣的速度復甦。

“總的來說,我們正朝著正確的方向邁進,但也有一些擔憂。亞太地區復甦緩慢。雖然澳大利亞和新西蘭已經宣布了與世界接軌的措施,但中國尚未顯示出放鬆動態清零戰略的迹象。在美國等其他主要市場基本恢復正常的情況下,部分國內市場的局部限制措施正在抑制全球客運量復甦。”沃爾什先生說。

亞太:在新冠疫情期間,國際旅行限制的取消緩慢,國內限制也有可能重新生效,意味著2022年,往返亞太地區和區域內的客運量將僅恢復至2019年水平的68%,是主要地區中復甦最緩慢的。由于該地區的國際旅行恢復緩慢,預計2025年才有望復甦,達到2019年水平的109%。

歐洲:未來幾年,隨著信心重建,歐洲內部市場預計將受益于旅客對短途旅行的偏好。歐盟內部日益協調且不限制旅行。在2024年全面復甦(達到2019年的105%)之前,預計2022年往返歐洲和歐洲境內的客運總量將達到2019年水平的86%。

北美:經過2021年的強韌復甦後,往返北美及北美境內客運將在2022年繼續強勁復甦,美國國內市場恢復到危機前的水平,且國際旅行正在不斷改善。2022年,客運量將達到2019年水平的94%,預計2023年全面復甦(達到2019年的102%),領先其他地區。

非洲:由于疫苗接種進展緩慢,以及危機對發展中經濟體的影響,非洲的客運前景在短期內有所減弱。與其他地區相比,往返非洲和非洲區域內的客運量將逐漸恢復,2022年將達到2019年水平的76%,在2025年(達到2019年的101%)將超過危機前水平。

中東:由于短途市場有限,中東地區定位于長途中轉的樞紐,因此預計復甦緩慢。2022年,往返中東以及中東區域內的客運量將達到2019年水平的81%,2024年達到98%,2025年達到105%。

拉美:疫情期間,往返拉美以及區內的客運量相對強韌,2022年的復甦預計將強勁,該地區內和往返北美的旅行限制不多,客運量增長較快。預計2023年將超過2019年的客運量,中美洲將達到2019年的102%,2024年南美洲將達到2019年的103%,2025年加勒比地區將達到2019年的101%。

俄烏沖突

本次預測未計入俄羅斯和烏克蘭沖突的影響。總的來說,航空運輸具有抵禦沖擊的韌勁,這種沖突不太可能影響航空運輸的長期增長。雖然現在估計俄烏沖突對航空業的短期影響還為時過早,但存在下行風險,尤其是在有沖突風險的市場。

敏感因素包括制裁以及或空域關閉的地理範圍、嚴重程度和時間段。俄羅斯、烏克蘭和周邊地區將受到最嚴重的影響。在新冠肺炎疫情爆發前,俄羅斯是航空運輸服務的第11大市場,包括其龐大的國內市場。烏克蘭排在第48位。

能源價格波動,或為避開俄羅斯領空而改道對航空公司成本的影響可能會産生更廣泛的影響。即使在東歐以外,消費者信心和經濟活動也可能受到影響。

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場