2021年民航客運市場分析報告

2022年01月31日

2021年的民航客運市場波折而又變幻。站在2021年初時,回望2020年國內市場的恢復曲線,我們都認為疫情的影響已經過去,行業將會快速復甦直至超越2019年。但是沒有想到疫情的影響反復波動,全年經歷了多次大範圍的疫情擴散,最終旅客運輸量4.4億人次,同比2020年僅增長了5.5%。和2020年疫情剛發生的時候相比,如果分析行業整體的數據,那麽我們可以得出的2021年度行業市場的關鍵詞是:客流回升、出行政策、公商務恢復、理性減班、以及平均票價的回升,而全年最大的客源變化,則是2019年乘坐過飛機的老乘客的回歸。

一、國內客運市場同比小幅回升,市場逐漸趨于穩定

根據剛剛結束的民航局工作會發布的數據,2021年民航全行業旅客運輸量同比2020年保持了小幅回升,對比2019年則下降34%。如圖一所示,全年經歷了三次大範圍的全國性疫情,分別在春運、暑運和國慶節的後期爆發。雖然這三次疫情的影響面越來越廣,波及的省市數量和感染的人群也越來越多,但是隨著防疫措施逐步完善以及疫苗普及率大幅度提升,這三次疫情對航空市場所産生的客流谷底也逐漸變淺,旅客對于疫情的應對以及出行政策的適應性也越來越高。進入12月份之後,雖然各地也有疫情爆發,但是行業整體的客流趨向穩定,保持在單日80萬人次左右,這是年末的公商務旅客和春運提前探親返鄉的旅客疊加所産生的結果。在目前疫情多點散發的情況下,公商務客源和探親旅客這兩類剛需人群組成了2022年春運的客源基礎。

圖1:2021年每日離港旅客運輸量趨勢圖

單位:萬人次 數據來源:去哪兒航旅大數據

同時,我們也可以看到,2021年3-5月形成了客源的高峰。這三個月的國內航線旅客運輸量甚至超過了2019年同期的水平。同年國慶節的假日市場,國內旅遊的出遊旅客量達到5.15億人次,雖然大部分出行是以本地遊、短途遊、探親遊為主,但是疫情以來受到壓抑的需求仍然得到集中釋放。所以在疫情影響下,雖然民航的旅客運輸量整體低于2019年,但是出行需求仍然存在。尤其是連續兩年的就地過年之後,大家回家團聚、探親訪友的意願更加強烈,僅僅是受到各種條件的強制約才未能成行。盡管出行的附加條件越來越多了,然而由嚴格而有效的疫情管控帶來的旅客出行的信心也在增強,整體的出行需求仍然旺盛,而且呈現出不斷擴大的趨勢。

二、出行政策制約需求的恢復,國際短期不會改善

雖然旅客真實的出行需求仍然旺盛,理論上的客運量應該超過2019年,而且航空公司的運力投放仍然有很大的增長空間,但是疫情下的交通運輸行業遭受到最直接的沖擊,實際的旅客運輸量並不能夠反映出真實的需求和供給水平。各地對于公衆出行的政策限制和要求,是影響航班運營的最主要的約束條件,所以,2021年的旅客出行數量,並不能反映出民航客運市場的真實需求。

到了年底,隨著各地精準防疫政策的不斷提升,疫苗普及率的覆蓋程度已經達到較高的水平,動態清零策略也不斷取得成效,旅客對于攜帶48小時核酸陰性證明乘機的流程已經形成習慣,國內的民航市場保持在穩定的狀態,不再出現大起大落的客源波動。這也為2022年民航旅客出行建立了一個良好的開端。

雖然國內市場的防疫流程逐漸明晰,旅客的出行數量也在緩慢回升,但是國際和地區航線的出入境旅客量受到奧密克戎變異病毒的影響,在年底出現下降趨勢。據統計,2021年國際和地區旅客運輸量同比2020年下降超過30%,僅為2019年旅客量的3.5%。國外疫情繼續擴散,存在較大的不確定性,以及冬奧會召開所帶來的影響,都對我們的出入境防疫政策産生巨大的壓力,短期之內入境的隔離政策並沒有調整的迹象。

三、公商務旅客有所復甦,團隊旅遊大幅減少

2021年,根據旅客證件號碼進行統計,乘坐飛機出行的旅客有1.28億人,這個數量和2020年的旅客人數基本持平。而旅客出行的人次同比2020年上升了5.5%,所以每位旅客的乘機頻次有所升高,和2019年的出行頻次相近。

如果把前一年沒有過出行記錄的旅客定義為新增旅客,2021年的新增旅客數量為6600萬人,占出行人數的一半。這些旅客當中,在2019年有過出行記錄的約為2000萬人。所以,真實的新增旅客其實是4600萬人,占出行人數的三分之一。從上述數據中也可以看出來,2021年旅客的出行量,有很大部分是2019年曾經有過出行記錄的老乘客的回歸。

新增旅客的出行頻次低于行業平均值,而老旅客的出行頻次則相對較高。如表1所見,2021年高頻旅客的占比同比2020年有明顯提高。(高頻旅客是指年度出行量大于等于12次的旅客,這部分旅客具有公商務旅客的特征)。在正常情況下,占比約5%的高頻旅客,貢獻了行業四分之一的出行人次數量。2020年受到疫情的影響,高頻旅客占比和出行數量都下降了一半。到了2021年,高頻旅客的人數占比和人次占比都有所回升,但是高頻旅客的平均出行頻次和2019年正常狀況下相比仍然在下降,其中有很大一部分是隨心飛等産品刺激出來的低端高頻旅客。

表1:2017-2021年高頻旅客占比分布表

數據來源:去哪兒航旅大數據

高頻旅客比例的變化,一方面說明公商務客源在回升,尤其是2019年有過出行記錄的老乘客的回歸,另一方面,也說明疫情下高頻旅客品質在下降,平均的出行頻次不如疫情爆發之前的年份,沒有恢復到正常值。

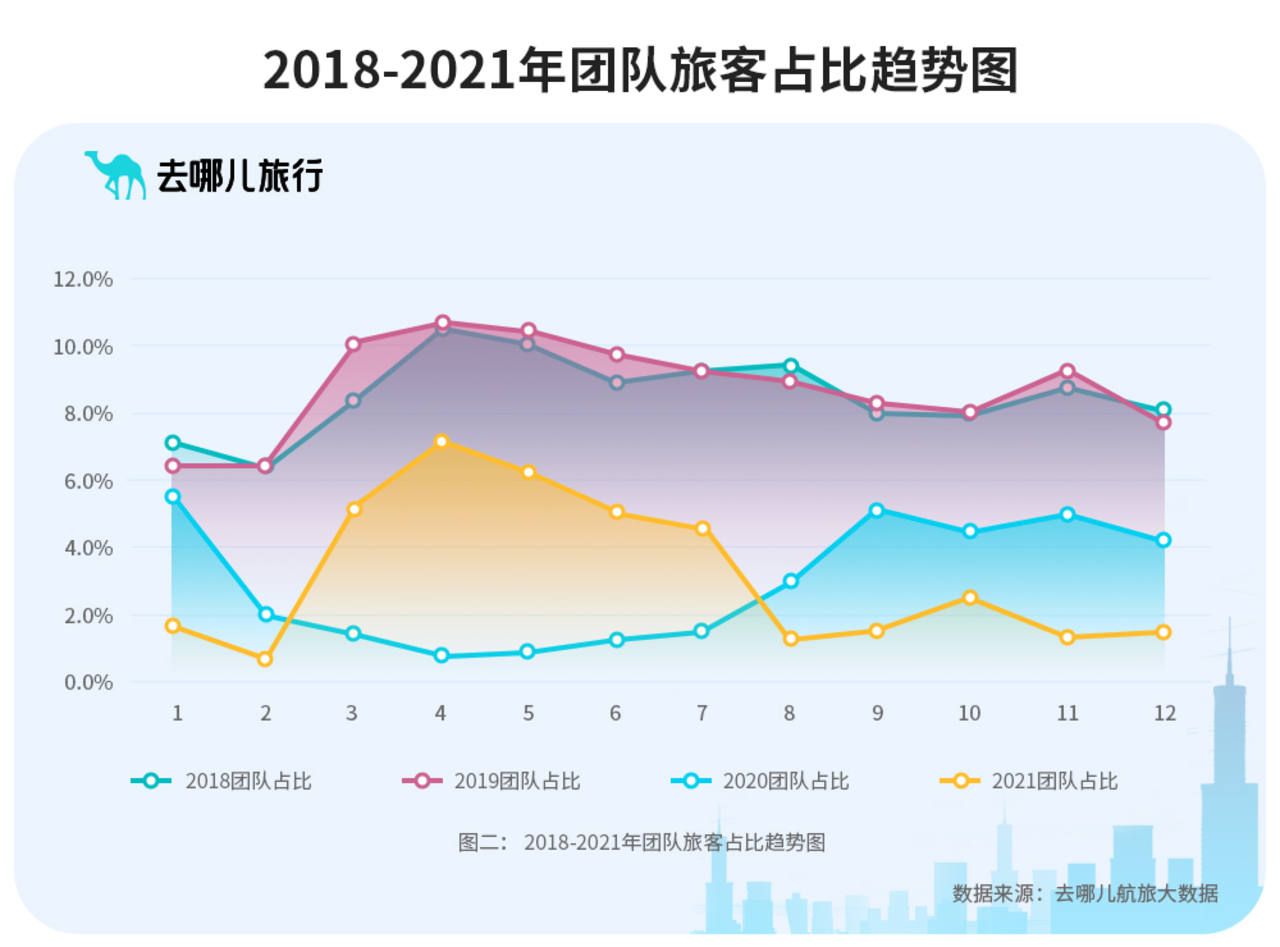

圖2:2018-2021年團隊旅客占比趨勢圖

數據來源:去哪兒航旅大數據

而代表休閑旅遊的團隊旅客,占比則明顯降低。疫情爆發後,文旅部就下發通知,取消了旅遊團隊和“機+酒”産品,所以2020年的團隊比例偏低。到了2021年,各地散發的疫情直接影響了旅客的消費習慣,旅遊團隊的動態熔斷機制也對團隊市場産生了直接的沖擊,下半年團隊旅客占比始終不足2%。全年的旅遊市場一直處于低迷的狀態。

四、航空公司理性調減運力,競爭格局不斷改變

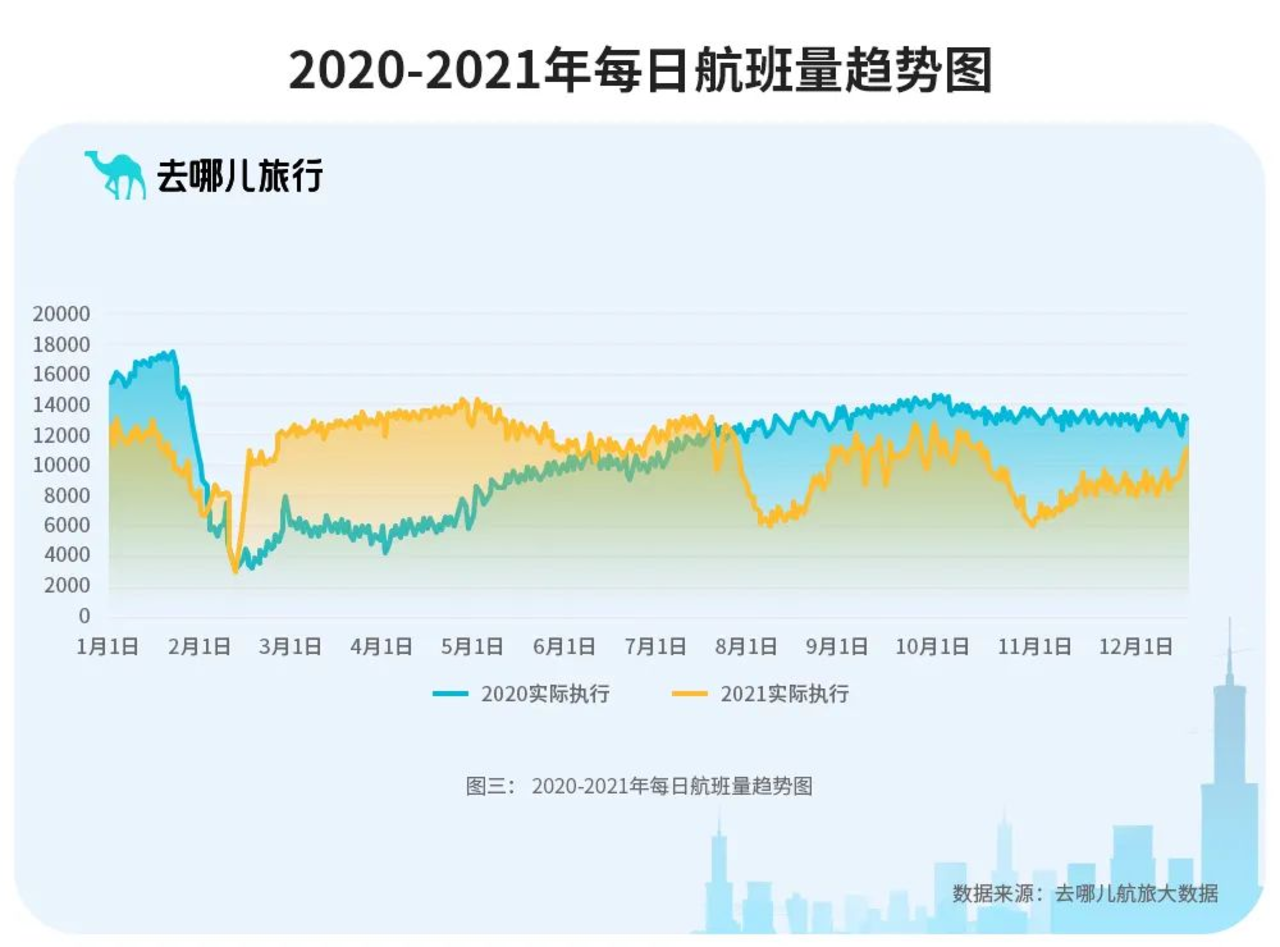

疫情逐漸趨于平穩之後,航空公司積極推動復工復産,並在運力投放上面領先于市場的復甦趨勢,所以縱觀2020年,航班的恢復速度要快于旅客量的回升。為了填補空餘運力,航空公司採用價格競爭的手段,刺激出了大量的新增客源。

圖3:2020-2021年每日航班量趨勢圖

數據來源:去哪兒航旅大數據

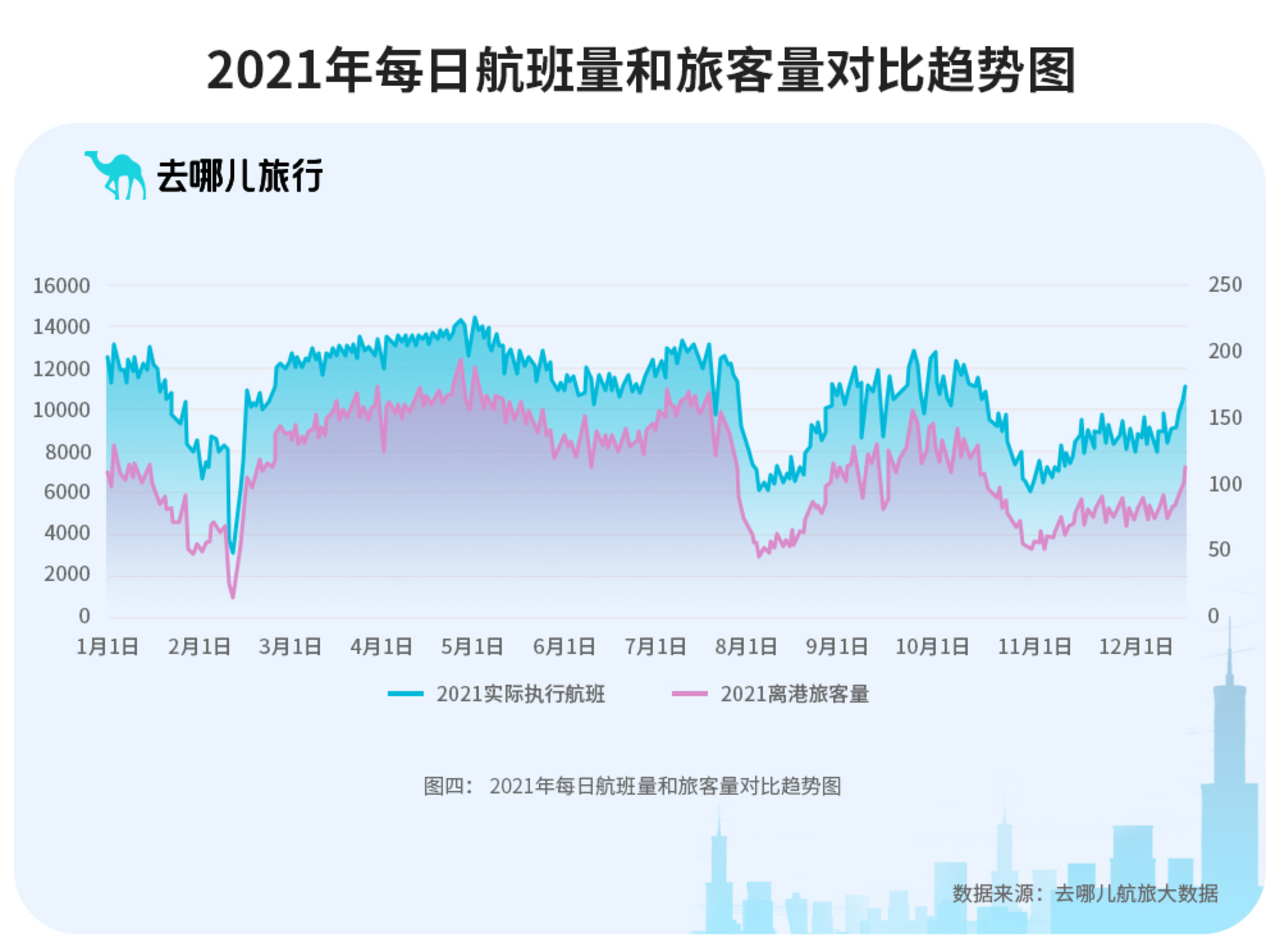

圖4:2021年每日航班量和旅客量對比趨勢圖

單位:萬人次 數據來源:去哪兒航旅大數據

2021年,如圖3和圖4所示,運力的增減變化和旅客運輸量的波動基本一致,這是因為在出行政策的限制下,即使航空公司降價促銷,也無法刺激出更多的補充客源。所以當油價不斷高企,運行成本攀升的前提下,航空公司改變了經營策略,寧可取消航班來提升客座率,也要保證基本穩定的票價水平。全年的客座率和平均票價相比2020年均有較大幅度的提高。尤其是平均票價的同比增幅超過10%,這也是新增旅客的數量放緩的一個重要的影響因素。

面對市場格局的新變化,除了靈活調整運力,降本節支外,航空公司也採取了多種手段來加強促銷,吸引旅客。不僅延續了2020年的爆款“隨心飛”産品,還推進了“盲盒”、“次卡”等多種新的促銷産品,在疫情最嚴重的時期提升了旅客的乘機頻次。但是,從實際結果看,這些産品並沒有吸引太多的新增旅客進行購買,而是在原有的客戶群體當中刺激出了新的需求。所以,在客源有限的情況下,航空公司之間的競爭也更加趨向理性。

五、展望2022年,期待政策繼續完善,需求有望快速釋放

時鍾已經指向了2022年,各地的疫情繼續呈現多點散發的特點,春運的客流受到了抑制。民航的客運市場延續2021年的特征,仍然是疫情防控下受到約束的市場,但是整體市場預期將會得到改善。

首先,是防疫政策正在不斷的改進和提升,各地積極推行精準防控,對于旅客出行管控也愈發的精準有效。而採取核酸陰性證明作為出行的必要條件,對于旅客的安全性和出行信心也提供了基本的保障。和2021年相比較,交通運輸行業面臨的市場大環境,整體的局面仍然是在不斷完善之中。

其次,客源的需求仍然較為旺盛。尤其是從2021年12月下旬開始,老人和學生的占比開始上升。(疫情之下,老人和兒童在出行旅客當中的占比不足2019年的一半)。隨著這類探親休閑客源的增加,也會推高行業整體的旅客運輸量。加上公商務市場的陸續恢復,一旦出現疫情緩解的局面,客源將會迅猛的增加。預計在二季度,市場會有極大的改善,我們將會看到客源有一個明顯的上升。

再次,旺季的特征極有可能不再突出。疫情對客流的影響會是長期存在的,這也對市場起到相應的抑制作用,而且出行政策的制約將會明顯對市場産生削峰填谷的效果。所以全年雖然也有可能出現淡季不淡的市場特點,但是同樣也有可能呈現旺季不旺的特征。

最後,仍然期待新增旅客的快速成長。2021年,不論是從旅客數量還是出行頻次上看,行業的客源主要來自于老乘客的回歸。而隨著疫情得到有效的控制,老人和兒童旅客的增加,新增旅客的出行也會迅猛發展,這將對現有的客源起到極大的補充作用。

所以,2022年的民航旅客運輸量最終會在2021年的基礎之上實現較大的提升,甚至也有可能接近2019年的水平。對于航空公司而言,靈活調整運力來應對突變的市場,穩定價格水平來保證每個航班的盈虧平衡,這將會是積極應對疫情下市場變化的有效手段。2022年,面向老客戶推出的服務産品,針對不斷恢復的公商務市場進行的精準營銷,挖掘輔營收入來提高收益的潛力,都將推動行業的迅速恢復和發展,我們期待著行業能夠盡快走出低谷,積累的客源出行需求能夠得到充分的釋放。

來源:Qunar航旅大數據研究院

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場