後疫情時代,航空服務差異化迫在眉睫?

2021年11月01日

航空産品同質化問題已是老生常談,航空市場的未來競爭力在于差異化服務亦不是一個新鮮話題。

早在低成本航空(即Low Cost Carriers,以下簡稱LCC)應運而生時,以“裸票價”加上另付費的行李托運、選座、餐食等服務,通過“性價比”打造差異化定位便是航司們走向大衆化的重要一步。

疫情重創航空業的大環境下,差異化服務被再度提起,疊加民航大衆化趨勢,客群結構的改變和旅客需求的多樣性日益凸顯,倒逼航司拿出差異化産品及服務體系。

而其中,行李服務作為大部分民航服務的難點,關乎航司、機場等多個環節的整體運行效率。在“以用戶為中心”的差異化服務下,行李這塊大蛋糕,如何能皆大歡喜地吃上?航司之間的價格戰不斷上演,又該如何尋找新增量?

10月21日,環球旅訊特邀資深行業專家周博以及長龍航空銷售副總監屈光,在環球旅訊CCO王京的主持下圍繞航司服務差異化進行了分析和討論。

01

治愈行李服務痛點

一直以來,全世界主流全服務航空公司基本都將手提行李的上限框在了20*40*55cm的標準大小,以及20KG的免費托運行李額。之後,部分LCC將此標準進行相應縮水,將手提行李限制在20*30*40cm,托運則需另外付費。

3月15日,交通運輸部公布的《公共航空運輸旅客服務管理規定》(以下簡稱《規定》)刪除了關于行李尺寸、重量、免費行李額、逾重行李費等“一刀切”的規定,航空公司可根據企業經營特點自行制定相關標準並對外公布,為旅客提供多元化、差異化的航空服務産品。

據IdeaWorksCompany和CarTrawler發布的《2020全球航司輔營收入報告》,行李服務仍是航司輔助收入的主要來源。

屈光對行李服務在航司增收中的重要性表示肯定:“大多數LCC的行李服務收入約占總營收30%-40%,有的甚至高達50%。”

但周博直言:“大件行李仍然是大部分航司的痛。”

現實中,旅客“大包小包”帶入機艙的情況屢見不鮮,同時,因為國內大部分機場和航司對行李卡控把關不嚴,導致“三超”行李也能進入客艙。在造成安全隱患的同時,也極大拉長了行李安置時間,對航班準點率、服務質量造成嚴重影響。

中國旅行社協會入境旅遊分會常務副會長鄭琳近日在朋友圈表示,針對行李運輸,低成本航司可以進行收費,但全服務航司在客規額度內不能收費。“在航司充分競爭的態勢下,全服務航司在行李服務上沒有操作空間。”

對此,周博認為,行李服務本質是票價問題。當航司的票價水平較低,不能覆蓋其提供的多項服務成本時,即使是全服務航司也有權不提供免費行李運輸服務。

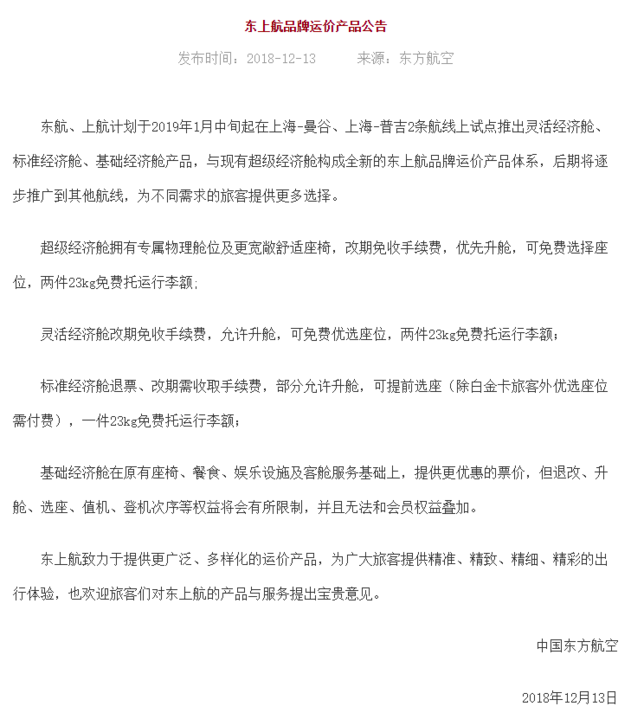

早在2019年,東航便率先推出“基礎經濟艙”,以應對低成本航空崛起下市場的流失,提高客座率,相繼推出的還有“標準經濟艙”以及“靈活經濟艙”。這項最早由達美航空針對價格敏感度型旅客推出的低價機票服務,只為旅客保留最基本的産品及服務,其他附加産品及服務基本被減少或取消。

圖源:東航官網

從“一價全包”“同價不同服務”到“按需付費”“按價服務”,實質上是歐美國家全服務航司已經有一定歷史的品牌運價,通過增加輔助收入來應對日益上漲的競爭壓力和旅客需求。

基礎經濟艙作為品牌運價的重要手段,有利于航司細分市場、贏得市場占有率。

而作為國內主流航司第一個吃螃蟹的,“權益受限”使東航在當時面臨一定程度上的爭議,面對習慣了“一票全包”的旅客,差異化服務仍需要一定的用戶習慣及觀念培育時間。

屈光表示,差異化、個性化服務的大方向不會改變,但航司需要慢慢培育消費者觀念,讓更多的旅客了解自身的權益需求。而給旅客什麽樣的權益,就成為航司運價的關鍵因素。

02

迫在眉睫的差異化服務

後疫情時代,航空旅行頭頂懸著不知何時落地的“靴子”,市場需求嚴重不足。國際航協2021年8月全球航空客運需求報告指出,與7月份相比, 8月份航空旅行的復甦速度有所放緩,受本土疫情影響,中國國內客運量與2019年同比下降57.0%,而7月份降幅收窄至2.5%。

航司虧損也在持續擴大。已歷經數月大變動的海航在2020年淨虧損687億元,創造了A股市場有史以來最大的單一公司年度虧損紀錄。而國有三大航2021年上半年合計虧損也高達166億元。

而在虧損持續拉大的壓力下,一直“進行時”的差異化服務便更加迫切。王京認為,疫情防控常態化下,企業要考慮的核心競爭力不是低價,而是低成本。

為了縮減成本,傳統的全服務航空公司不斷借鑒低成本航空的模式,實施産品拆分和差異化服務,增加機票之外的輔助收入,提高盈利能力 。以往LCC低成本運營中賴以生存關鍵指標飛機利用率、過站效率、客座率,也將成為全服務航司的重要考量因素。

在東航推出基礎經濟艙後,南航相繼推出“綠色飛行”服務項目,乘客可在飛機起飛前8小時取消餐食,以“餐食兌換積分”的差異化服務,鼓勵旅客按需用餐。

輔營服務作為航司差異化服務的重要內容,在疫情下仍然扮演著重要角色。

《2020全球航司輔營收入報告》指出,在灰色的2020年,輔營收入的積極表現為行業提供了急需的支持。其中,美航輔營收入雖同比去年下滑了49%,但仍達37.8億美元,占總收入的21.8%,作為LCC的英國維茲航空輔收4.7億美元,占總收入比重高達55.9%。

反觀國內航司,2020年國航輔營收入2.31億美元,占總收入比重為2.3%,仍有較大的發展空間。

值得注意的是,屈光提出了一個易被忽略的現實情況:在差異化服務亟待更新的今天,航司對差異化服務的營銷及宣傳力度卻仍然不足。

屈光以重慶機場的“重慶飛”為例,這個早在2018年便推出的商旅服務産品,旅客僅需每人每次38元的價格,就可以享受包含專人協助辦理乘機手續、專用安檢通道快速過檢的“快捷登機”服務,但現實中就市場認知度來看,大多數在重慶機場轄區內的旅客依然“大排長龍”,對這項服務的價格以及便利性仍不知悉。

暢通的多銷售渠道、有效的服務響應是構建個性化附加服務能力、提高個性化服務效率的重要因素。

03

細分市場撬動市場潛力

占據航司收入半壁江山的商務旅客一直都是航司最為重要的利潤來源。金融服務機構Imperial Capital高級分析師Michael Derchin曾在2020年7月接受紐約時報採訪時提及,盡管商務旅客只占到總乘客數的10%,但他們創造了航空公司收入的一半。

同時舊金山旅遊市場研究公司總裁 Henry Harteveldt 估計,商務旅客占全球主要航空公司利潤的55%-75%。除了高價機票,商旅客也更有可能持有航空公司信用卡和購買機場貴賓室會員等服務。

顯然,二八法則同樣適用于傳統全服務航司,但屈光認為,按照二八法則來維繫商旅客,而忽略休閑旅客的需求,無法真正觸達終端客戶。

除了大衆需求的變化,在海外旅遊市場幾近停滯的狀態下,航司該如何尋找新增量?

《2021年上半年全國旅遊經濟運行分析報告》顯示,三四線城市下沈市場活躍,五一鄉村地區居民出遊率達14.3%,小鎮青年、農村居民正成為出遊新勢力,消費下沈現象值得關注。

攜程2020年財報會上,攜程CEO孫潔表示新增用戶中有40%來自三線及以下城市。同時,去哪兒2021年年中內部戰略溝通會上,其CEO陳剛也指出去哪兒近兩年的增長動力來自于下沈市場。2021年上半年,去哪兒機票新用戶已超過700萬,其中的超過四成來自三線及以下城市。

在國際業務停滯影響下,下沈市場成為航司尋求新增量的“奶酪”,但面對下沈市場“原住民”——高鐵、汽車等客運渠道的“護食”,伴隨民航大衆化趨勢,傳統航司想動這塊奶酪,就必須得以更細分的用戶人群市場創造新的差異化産品新服務,才能抓住未來發展的機會。

同時,OTA打破了信息的不對稱,在越來越透明的價格體系下,對旅客進行細分,為旅客提供個性化服務與産品已經成為航司增強競爭力的一個有效方式。

“飛機上有奶茶嗎?有Wi-Fi嗎?”王京指出一個鮮明的例子,足以說明大衆個性化需求越來越強烈。

周博表示,以前旅客的消費決策往往基于航司所提供的現有産品,實際上,民航大衆化正在改變消費的被動地位,20-40歲的群體正逐漸成為航司出行主體。旅客出行個性化需求日益凸顯,在這場供需賽跑中,消費者已經反超傳統航司,走在前面了。

屈光也認為,以自我為中心的時代已經過去了,現時航司産品設計應該“以人為本”“以用戶為中心”。

總而言之,後疫情時代,全服務航司應主動迎合消費者需求以尋求新增量,差異化服務已是大勢所趨。如同屈光所言,“航司要告別‘自說自話’的封閉狀態,真正去觸達終端用戶”。

新聞來源 :環球旅訊 作者 :郭佳哿

本文轉載自環球旅訊,文章觀點不代表本站立場