全球運力短期持續增長,夏季高峰走勢如何?

2021年06月28日

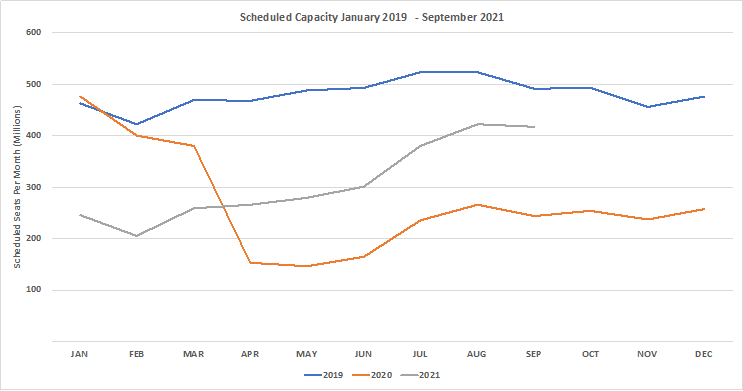

就像滿載的A340客機一樣,全球運力繼續緩慢上升,與上周相比又增加了150萬個座位,增幅為2%。當前周運力為7240萬個座位數,聽起來似乎很多,但其實只達到疫情之前三分之一左右的水平,相比2019年同期減少了38%。我們還有一段路要走,但確實也在復甦,而且很容易看出哪些市場沒有任何真正復甦的迹象。

航空公司當前在規劃航線時目光顯然更長遠,未來幾個月會削減更多運力。很多時候,航空公司僅關注短期規劃,制定的運力計劃不超過兩個月,不過6-9月會有2140萬個座位數被取消。假設航班客座率為85%,每張機票的價格為150美元,航空業的收入將減少30億美元左右。

圖表1:每月計劃航空運力(2019年1月-2021年9月)

來源:OAG

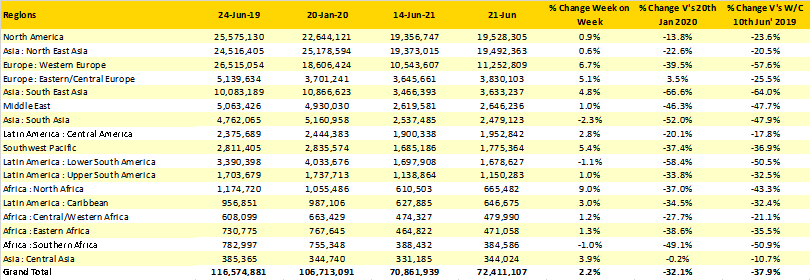

全球三大航空區域市場(北美、亞洲東北部、西歐)占據了全球69%的航班運力,本周運力都實現了周環比增長。西歐運力增幅最大,增加了70多萬個座位,不過總運力還是比2019年低40%。北美依然是運力最大的區域,每周有1950萬個座位,美國占據了其中97%的運力;雖然加拿大本周的運力增長更快,增加了近8.5萬個座位,但是卻只有疫情之前水平的25%。

往往在有的地區運力增長時,另外的地區又出現了下滑。本周運力下降的地區包括南亞(-2.3%)、南美南部(-1.1%)和非洲南部(-1%),雖然運力降幅很小,下周或許就會回彈,但座位數畢竟還是減少了。好消息是,在實現運力周環比增長的17個地區中,有5個地區已經恢復到了2020年1月份運力的75%以上,包括兩個最大的區域市場:北美和亞洲東北部。

表1:全球各個地區的計劃航空運力

來源:OAG

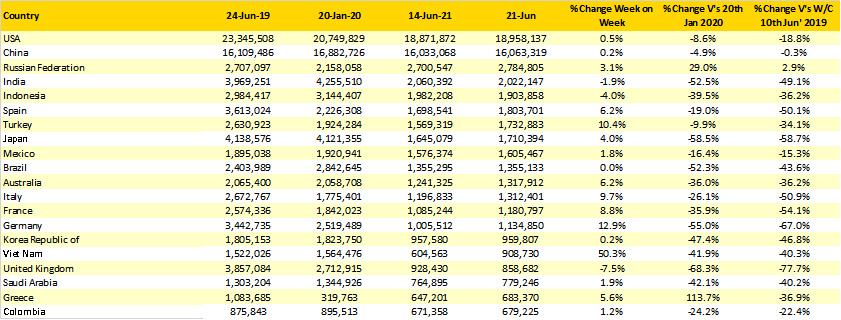

計劃運力排名Top 20的國家發生了一些變化。越南運力恢復速度驚人,周環比增長了55%,國內航班增加了30多萬個座位,體現了越南旅行政策的放鬆。許多航班會像商務艙一樣,要求旅客保持社交距離,預計客座率比較低,而且可能會在最後一刻整合航班計劃。印度、印尼和英國往往沒有什麽共同點,但是在排名Top 20的國家中,只有這三個國家的運力出現周環比下降。英國運力降幅最大,為7.5%,減少了7萬個座位,而這一周本處于一年中最繁忙的時間段,令人百思不得其解。

阿聯酋本周未能進入排名Top 20的國家,有點意外。不過,鑒于阿聯酋往返印度的定期航班本周會恢復,阿聯酋下周應該就可以回到Top 20。這對英國來說是個威脅,肯定會繼續將阿聯酋列為高風險地區。想到印度旅客會將阿聯酋作為中轉站繼而飛往英國,英國運輸大臣Grant Shapps估計會嚇得想退出運輸部。

表2:計劃運力排名Top 20的國家

來源:OAG

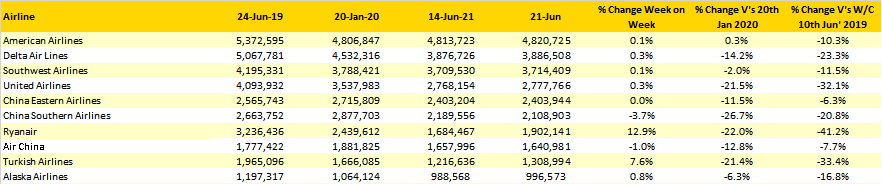

對于很多航空公司來說,被瑞安航空趕上會感到擔憂,但是中國南航並不擔心。瑞安航空的B737-Max成功首飛,為本周增加了13%左右運力,周運力越來越接近200萬個座位。土耳其航空也從最近的封鎖和疫情中強勢復甦,在過去一周裡增加了10萬個座位數。

美國航空和西南航空的運力現在已經非常接近疫情之前的水平,反映了美國國內市場的強大需求。雖然目前許多國家仍然限制國際旅行,但美國航空的運力達到了疫情之前三分之二的水平,飛往中美洲的運力甚至比疫情之前高出近20%,哥斯達黎加為增幅最大的市場。

按照國際航線可售座位公里(ASK)計算,卡塔爾航空是全球最大的航空公司,阿聯酋航空位居第二,如果飛往英國和西南太平洋的航線恢復服務,阿聯酋航空將保持在這個位置。如果計入國內航線的ASK,那麽下面這個列表就更準確。

表3:計劃運力排名Top 10的航空公司

來源:OAG

本周是北半球一年中最長的一周,這意味一年幾乎過去了一半。2021年初,我們都希望航空業今年第二季度會開始復甦,旅客會釋放積壓已久的需求,夏季會強勢回歸。悲催的是,第二季度“淪陷”了。隨著第三季度的到來,夏季的需求可能會迎來小高峰,而不會激增。但最終會有更廣泛的復甦迹象。希望如此!

新聞來源 :環球旅訊 編譯:王瑤

本文轉載自環球旅訊,文章觀點不代表本站立場