全球國際航空客運業務最新恢復情況及市場格局分析

2021年06月01日

新冠肺炎疫情(以下簡稱“疫情”)發生一年多來,全球民航業或已遭遇有史以來的最大挑戰,在跌宕起伏的市場中,本文試圖從細分市場、承運人運力、機型分類、機場營運等多維度描繪勾勒出目前國際航空客運市場的現狀,根據國際航空運輸協會(IATA)2021年3月的客運正班計劃數據對全球國際客運業務的新動態和現有格局進行分析(鑒于2020年3月全球市場已受疫情影響,故選取2019年3月數據作為對標基準,文中也稱上述基準為“疫情前”情況),期望能為我國民航國際政策和發展計劃的制定提供數據支持和研判參考。

全球國際客運市場運力恢復情況

(一)航程全頻譜分析:不同航程恢復較均衡

將全球國際客運航線,按航程1000公里的間隔步長進行全頻譜分析。分析顯示,航程長短與國際客航的運力投放恢復間存在一定相關度,但特性並不十分顯著。部分航程範圍運力恢復較積極,即2000至7000公里(中遠程)和11000至14000公里以上(超遠程)兩航程區間恢復比例較高(見圖1)。

圖:按不同航程分段國際客運運力恢復情況

(二)分類市場分析:細分及次級子市場分化明顯

將國際客運市場綜合按照區位和航程分為三大類,分別是區域內部市場、比鄰區域市場和跨區域市場。其中,區域內部市場是根據IATA對全球區域的細分(大致與按大洲分類接近),在相關區域內部的國際客運市場;比鄰區域市場是往返于兩個距離相對較近細分區域的國際客運市場;跨區域市場指往返于兩個距離相對較遠細分區域的國際客運市場。

不同類別市場的運力恢復體現出明顯的差異性,中航程的比鄰區域市場恢復顯著高于其他兩個類型市場,區域內部市場的較短程航線恢復比例最低,跨區域市場的較長航程航線恢復比率接近平均水平(見表1)。

區域內部市場國際客運運力恢復率遠低于平均水平,其次級細分市場分化明顯。其中,亞洲內部、歐洲內部和大洋洲內部這3個市場的運力恢復比率低(分別為14%、22%、10%),且上述3個市場在疫情前占區域內部市場總體的比重超過80%,明顯拉低整體恢復比例。而其他幾個次級細分市場,例如非洲內部(57%)、北美內部(40%)和中東內部(40%)市場恢復率都超過40%,恢復較積極。

比鄰區域市場國際客運運力恢復率最高,其中的五個次級細分市場(亞洲-中東、歐洲-中東、北美-拉美、歐洲-非洲、中東-非洲)恢復率都達到40%左右(分別為40%、37%、48%、45%、55%)。比鄰區域市場的所有細分子市場中沒有短板,成為國際客運運力恢復的亮點市場。

跨區域市場國際客運運力恢復率與平均水平相當。按航程可將此市場進一步分為平均航程6000-10000km的中遠程市場以及平均航程10000km以上的超遠程市場。中遠程跨區域市場大多與歐洲和亞洲相關,其中疫情前體量最大的3個次級細分市場(歐洲-亞洲、北美-歐洲、北美-亞洲)的恢復率分別為24%、29%、28%。超遠程市場恢復率顯著提高,中東地區恢復亮眼,北美-中東市場恢復率達到62%,即使是中東-大洋洲市場恢復率也達25%。

根據全頻譜航程分析並結合總體市場的分類和次級市場的細分,可得出以下結論:中短程的比鄰區域市場恢復最為積極;跨區域市場中,超遠程航線恢復率相較中遠程航線更高;較短程的區域內市場中,除亞洲內部、歐洲內部、大洋洲內部市場恢復低于平均水平,其他次級細分市場恢復率尚可。

疫情爆發以來至今,國際客運運力投放從總體來看並非是跟隨市場需求進行的運力配給,而是根據不同市場的入境或相關政策進行適應性的恢復。其中,增速較慢的市場大多和亞、歐、澳相關,亞洲的中國、泰國、中國香港、馬來西亞等主要市場恢復率較低;歐洲在其疫情第二次爆發以後,恢復率快速下跌,以英國、西班牙和意大利最為顯著;大洋洲以澳大利亞為首,始終控制入境客流量,恢復率保持低位。

全球國際客運市場承運人運力變化情況

(一)主要市場核心承運人運力變化

1、亞洲市場。疫情前,經營涉及亞洲國際客運市場的承運人共有232家,其中運力投放(可用座公里)排名前十的全部為傳統全服務公司(見表2)。疫情後,運力排名下降明顯的有4家公司,分別是我國的國航、東航、南航以及泰國的泰航,受制于歸屬國偏緊的政策,中、泰兩國航空公司國際客運業務階段性恢復緩慢。

2、歐洲市場。疫情前,運營涉歐洲國際客運市場的承運人共有161家,其中運力投放排名前十的7家為全服務公司,3家為低成本公司(見表3)。相對來說,疫情後歐洲市場承運人的運力排名變動幅度較小。其中,低成本公司普遍恢復率較低,中東公司和法荷聯盟運力排名有所提升,按公司性質和經營策略體現出運力恢復的差異性。

3、北美市場。疫情前,涉北美洲國際客運市場的承運人共有246家,其中運力投放排名前十的有9家為全服務公司,僅西捷航空1家為低成本公司(見表4)。加拿大偏緊的入境政策導致加拿大兩公司排名下降顯著,特別是具有低成本屬性的西捷航空排名從之前的北美洲第7位驟降至第68位;美國和墨西哥的本土公司排名都較為穩定;非本土企業中,除中東承運人的恢復率較高,其他地區承運人排名普遍有一定降幅。

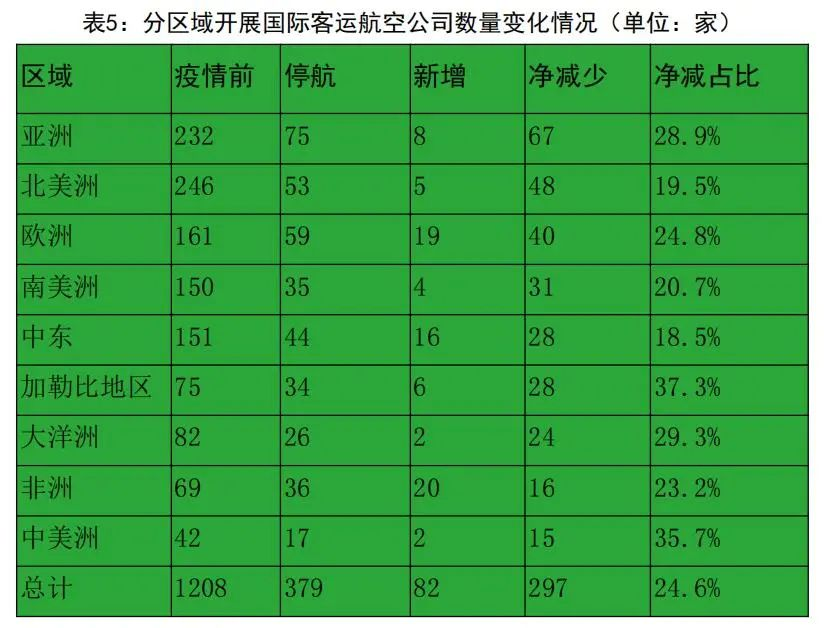

(二)運營國際客運業務的航空公司數量變化

疫情前,全球共有1208家承運人運營國際客運業務,至目前有379家公司停運國際客運業務,同時新增82家公司開展此業務,淨減少近300家,即有接近1/4的公司不再運營國際客運航班(見表5)。

從承運人淨減少的絕對數量來看,減少量最多的是幾個大市場,亞洲、北美和歐洲。從淨減少的比例來看,拉丁美洲比例較高,體現出相關區域航空公司較弱的抗風險能力;北美和中東的比例較低,雖然全球民航都面臨有史以來的最大挑戰,到目前為止上述兩區域的國際客運市場最為穩健,同時運量數據也顯示相關市場的運量恢復也更為積極、持續。

(三)非主流利基市場的運力投放增量最大

全球國際客運運力投放增量最大的十家承運人中,有5家是近期新辟國際客運航線的公司,新舊各半;有7家為全服務公司,3家為低成本公司。上述承運人體現出以下特點:歸屬國大多為欠發達國家/地區,並非全球主流空運市場。進一步分析顯示,相關增量市場大多為疫情後因樞紐中轉缺乏後的“狹縫式”利基市場,非國際幹線。

全球國際客運市場機型變化情況

(一)全球整體各機型運力恢復均衡

細分寬體機、窄體機和支線飛機三種不同機型,運力投放的恢復比率都差距不大,整體機型比例保持相對穩定,各機型恢復較為均衡、沒有明顯短板,與前文航程全頻譜分析的結論相呼應。其中,寬體機運力恢復率最高(30.6%),略高于總體平均值;窄體機和支線飛機運力恢復率分別為28.3%和26%,低于總體平均值。

(二)主要市場不同機型恢復分化顯著

細分亞洲、歐洲、北美洲三大區域市場,不同機型的恢復率存在顯著差異(見表6)。其中,亞洲國際客運運力的整體恢復率較低,寬體機運力投放恢復率明顯高于窄體機,窄體機的恢復率也明顯高于支線飛機。亞洲市場顯示出長航線恢復快于中程航線並快于短程航線的特征;歐洲市場的三類機型運力恢復相對均衡,寬體機恢復率略高,窄體機和支線飛機恢復率接近,距離寬體機差距在十個百分點以內;北美市場的顯著特點是,窄體機恢復率明顯較高,接近50%,寬體機其次,支線飛機最次,這與美國率先恢復比鄰區域市場的分析結論高度吻合。

全球機場國際客運航班量變化情況

(一)主要口岸機場保持開放、停運比例與規模大小相關

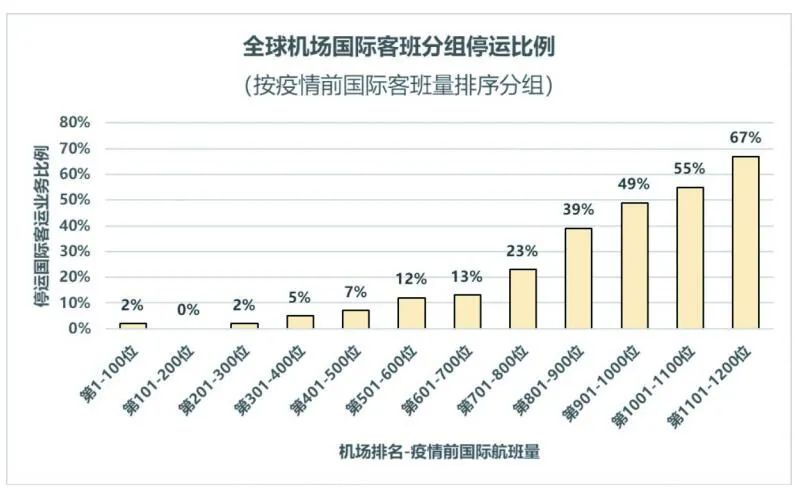

疫情前,全球共有1217個機場運營國際客運業務,至目前有286個機場停運國際客運航班,40個機場新開國際客運業務,淨減少246個。目前,運營國際客班的機場數量為971個。

按照疫情前國際客班量對全球機場進行排名,分組分析顯示,主要的國際航空口岸目前大多保持口岸功能,停運國際客運業務的多為中小機場,且停運比例與國際客運航班量規模大小相關。疫情前國際客班量排名前200機場中,僅柏林的特格爾和舍內費爾德這2個機場,因柏林的勃蘭登堡機場開始運營國際客班,出于轉場原因停運國際客運業務;排名前500機場的國際客運業務停運比例極低,僅為3%;從排名中位數的區段開始(疫情前國際客班量排名700位左右)停運比例陡增(見圖2)。

圖:全球機場國際客班分組停運比例

(按疫情前國際客班量排序分組)

(二)市場結構維持穩定,核心機場集中度略微提升

雖然全球國際客運業務量經歷劇變,較之前跌幅超70%,但市場結構維持穩定,國際客班量排名前100位機場的市場集中度與疫情前差距不大,僅略微上升。其中,頭部機場的集中度上升最為明顯,排名前10機場的市場份額從疫情前15.9%上升到19%;前60機場的市場份額仍維持在50%左右,累計份額與疫情前的差值反而較前10機場縮小;前100機場的累計市場份額占總體的六成以上,較疫情前略高2.9%。

(三)區域市場浮沈,歐亞跌落、美洲趕超

雖然總體市場結構保持穩定,細分到區域市場和具體機場數據顯示較多核心機場的相對排名産生較大變動。分析疫情前全球國際客班量排名前50的機場,接近半數機場(24個)排名跌落超過十位,排名下降較多的集中在歐亞兩市場,涉及歐洲10國的14個機場以及亞洲7國家/地區的9個機場;五分之一機場(10個)排名上升超過十位,排名上升較快的多在美洲市場,涉及美洲3國的6個機場。

思考與展望

目前,影響整個全球客運航空市場恢復的首要因素都是各國的政策限制。未來政策變化在很大程度上取決于疫情的發展形勢和防控效果,其中疫苗接種是一項關鍵影響因素。在疫苗自身的有效性和對病毒變異疊代的適應性能有較好表現的背景下,未來的航空客運市場政策放開將與客源市場的疫苗接種情況高度正相關。英國牛津大學“世界數據”平台在今年3月發布的數據顯示,目前以色列疫苗接種率遙遙領先,接近全員接種;阿聯酋接種率也突破了60%且正持續快速上升;歐美發達國家接種率緊隨其後,並計劃在2021年三季度形成免疫屏障;亞太地區上榜國家不多,數據顯示澳大利亞和日本分別計劃于2021年四季度和2022年二季度形成免疫屏障。

只有在政策寬松的前提下,航空公司才有空間根據自身的市場定位和發展策略恢復運力投放。疫情後,全球各樞紐機場國際航班頻次驟減,勢必導致航班波銜接不暢,中轉功能得不到充分發揮,甚至可能受政策限制喪失部分樞紐功能。在這樣的背景下,相比疫情前的主要國際客運增量主要來自于原先經過樞紐,現在斷了鏈的點對點流量,即本文所描述的非主流利基市場。這是一種階段性的市場機會,隨著未來全球航空市場恢復常態,熱點或將迅速切換。

在未來一段時間內,航空公司在國際市場將擁有較為富裕的機隊運力資源,從而允許承運人根據市場需求迅速調配相適應的航空器。誰對市場的研判準確度高,誰的機制更靈活、響應速度更快,誰就能獲得先機。

從機場角度,雖然整個國際市場經歷天翻地覆的變化後,總體市場結構維持穩定,並沒有出現某幾個機場突發聚集市場份額的情況。但受區域市場影響,歐洲和亞洲的核心機場全球排名跌落明顯,他們的市場份額被後來居上的其他機場取代。但這只是暫時的現象,未來隨著政策的放開,保障能力足、市場吸引力大的樞紐機場將率先得到復甦,甚至可能在“重新洗牌”後的國際市場中獲得全球領先機會,後疫情階段國際客運的恢復將為我們推進多領域的民航強國建設提供寶貴的時間窗口。

來源:《空運商務》-中國知網、萬方數據收錄期刊

新聞來源 :民航管理 作者 :丁靖鑄

本文轉載自民航管理,文章觀點不代表本站立場