4月五大上市航司平均客座率升至80% 民航復甦拐點已至

2021年05月17日

4月份我國民航恢復勢頭更加向好,根據民航局發布的數據顯示,4月份民航全行業完成運輸總周轉量、旅客運輸量、貨郵運輸量分別為92.1億噸公里、5109.4萬人次、65.5萬噸,同比分別增長132.8%、205.5%、35%。特別是全民航旅客運輸量為2020年以來月度新高,相當于19年同期96.2%,較上月提高了6.8%。今年1-4月全民航旅客運輸量已超過1.5億人次。

部分國內上市航司南航、國航、東航、春秋航、吉祥航也相繼披露了2021年4月運營數據。4月份,國內航線需求持續回暖,但國際航線運營數據仍維持低位,國際客流恢復仍尚待時日。

經過梳理,4月份5家航司的旅客運輸量也迎來了新的小高峰,4月共完成旅客運輸量3402.05萬人,環比上月增長8.6%。值得注意的是,4月份南航、春秋航、吉祥航3家航司旅客人數均已經超過19年同期水平,此外1-4月五大航司共完成旅客運輸量約為9862.5萬人次。

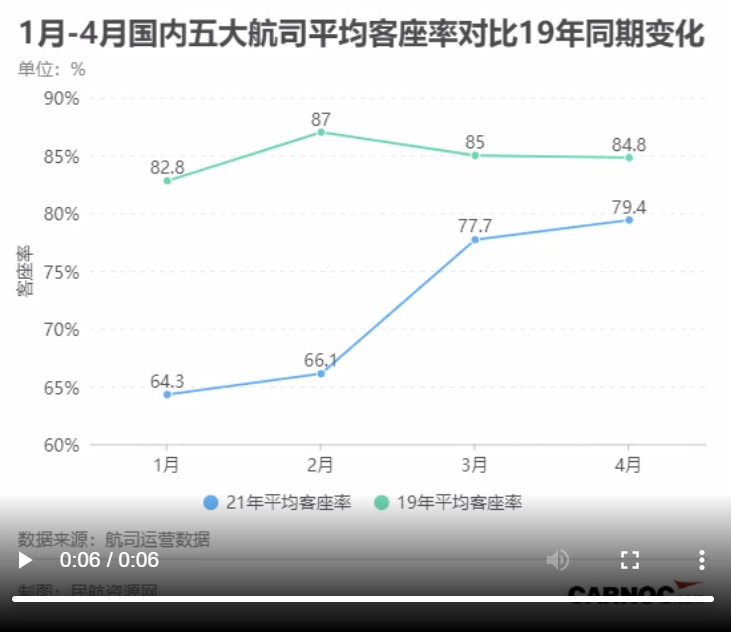

從客座率來看,4月5家航司的平均客座率均有所提升,平均客座率已從1月的64.3%上漲到79.4%,提升高達15.1個百分點,較2019年同期僅相差約5.4個百分點,另外三大航平均客座率已超過75%,但同時各航司的國際地區客座率仍不理想。從絕對值來看,五大航司中,4月春秋航空的平均客座率最高已達到88.24%,吉祥航空次之約為82.71%。同時三大航(國航、東航、南航)的平均客座率均在74%-77% 之間,其中南航相對最高為77.12%。和2019年對比,春秋和吉祥航空的平均客座率已從上個月同比19年同期5%的差距縮短到約2%-3%差距,國內三大航同比19年同期仍有5%-9%差距。與此同時,五大航司的國際地區客座率來看均仍在低位,僅有40%-55%。

1-4月五大航司平均客座率对比19年同期 制图:民航资源网

4月份,5家航司整體國內供需同比降幅繼續縮窄,環比有所提升。值得注意的是4月5家航司的國內客運運力投入(ASK)和國內旅客周轉量(RPK)均已超過20年和19年同期水平,其中春秋航空漲幅最多,國內客運運力投入(ASK)和國內旅客周轉量(RPK)同比19年分別大增82.46%和78.41%,另外三大航中南航相對漲幅最大,國內ASK/RPK比19年同期分別提高了31.39%和21.86%。不過,由于國際航線尚未恢復,1-4月累計五家航司國際運力投放和國際旅客周轉量的同比20年同期降幅均在80%-100%之間。

此外需求回暖還表現在新增航線數量上。除國航外,其餘4家航司均于4月新增了多條國內航線。其中東航新增2條國內航線,南航新增3條國內航線,吉祥及九元航空新增2條國內航線,春秋航空新增5條國內航線。

4月份五大航司的各項運營數據大幅提升的同時,今年清明、五一雙節,旅遊市場迎來疫情防控常態化後的新高峰。尤其是今年“五一”假期,旅客出行需求得到集中釋放,民航運輸量大幅高于去年,與2019年同期基本持平,也側面反映了我國在疫情控制得力、人民生活日趨向疫情前常態回歸的總體走勢。那麽我國民航是否已經進入到恢復增長期了呢?

民航資源網專家、廣州民航職業技術學院副教授綦琦分析稱,今年五一假期民航持續保持了良好勢頭,疫情雖有局部反復,但是總體平穩。預計第二季度各航司運力將恢復至2019年同期水平。不過由于國際疫情形勢尚未穩定,國際航空客運市場在“五個一政策”下基本處于停滯狀態,計劃航班量是在將原本用于國際的時刻和運力投入到國內市場才達到的接近2019年水平。同時由于座位超額供給,平均票價還是較低,盈利恢復還得有耐心等待。

民航資源網專家周華也表示,從目前數據上來看,航司的國際和周邊地區的航線無論是衡量盈利水平的上座率還是運力投放等運營指標並未展現出與國內航線相同的恢復迹象。從整體上看,得益于國內疫情控制和疫苗接種的良好局面以及美國疫情得到有效控制、經濟恢復運行帶來的外貿拉動效應,我國民航業的國內市場已經進入上升渠道、展現出增長的勢頭,但是在除美國以外的其它國際市場上的不確定性可能仍舊會持續一段時間。在近期,國內航司要面對的挑戰將是如何經營好國內市場、避免過度競爭、盤活利用好國際市場遇冷而閑置下來的諸如時刻等寶貴資源,抓住市場機遇的同時也要為將來國際市場的復甦做好準備。

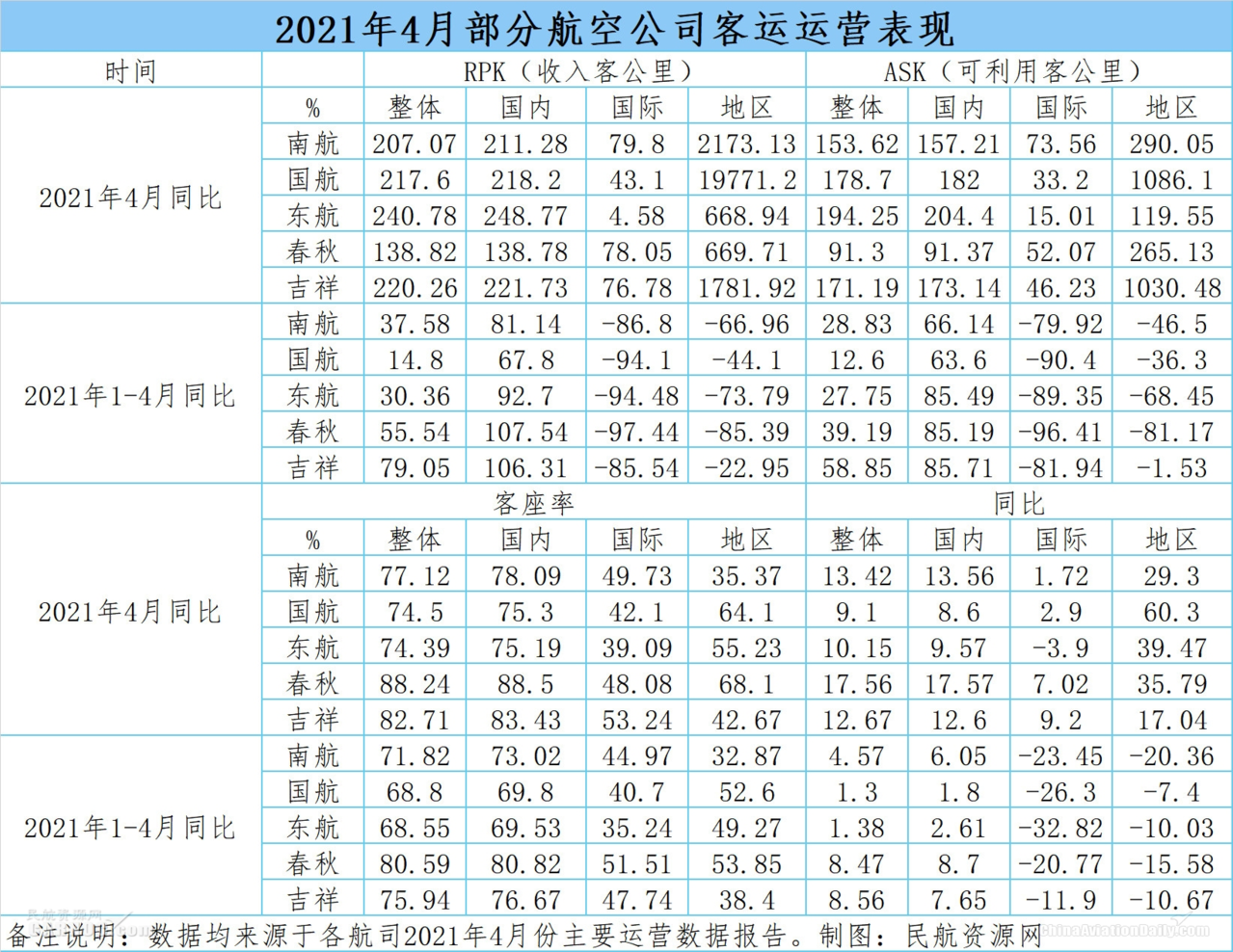

圖:2021年4月部分航司客運運營表現 制圖:民航資源網

新聞來源 :民航資源網 作者 :丁一璠

本文轉載自民航資源網,文章觀點不代表本站立場