國際航協:2021年航空業持續“寒冬” 虧損收窄

2021年04月23日

國際航空運輸協會(IATA,以下簡稱“國際航協”)預期2021年全球航空運輸業將虧損477億美元(淨利率下降10.4%),與2020年行業預期淨虧1,264億美元(淨利率下降33.9%)相比,虧損有所收窄。

國際航協理事長威利·沃爾什先生(Willie Walsh)表示:“這場危機比任何人預期的都更加持久和深重。雖然虧損少于2020年,但危機的痛苦仍在加劇。由于沒有旅行限制,國內市場需求反彈,人們對航空業久負盛名的耐挫力表現樂觀。但政府採取的旅行限制將繼續抑制人們重返國際旅行的強烈需求。雖然2021年預計將有24億人次搭乘飛機旅行,但航空公司的現金消耗仍高達810億美元。”

當前優先事項

預計航空業將在2021年下半年開始復甦。面對持續的危機,國際航協呼籲:

重啓計劃為復甦做好準備:國際航協繼續敦促各國政府制定計劃,以便在疫情形勢允許重新開放邊境時,可以立即重啓國際航空旅行。

“大多數政府尚未明確表示,他們將使用何種標準來定義安全地允許人們自由旅行。與此同時,3.5萬億美元的GDP和8,800萬個由航空支持的工作崗位中,有很大一部分存在風險。有效重啓國際航空業將為旅行和旅遊業以及更廣泛的經濟注入活力。在疫情期間,學習如何與之安全地生活、工作和旅行變得至關重要。意味著政府必須將重點轉移到風險管理上,同時保護生計和生命。”沃爾什先生強調道。

就業支持:2020年現金消耗規模高達1,490億美元,2021年繼續“燒錢”模式,現金消耗810億美元。政府的財政救援和資本市場填補了航空公司資産負債表中的這一虧空,防止了更大範圍的破産潮。行業終將復甦,但今年仍需獲得政府更多的紓困措施,尤其是就業支持計劃。

“由于政府救援、削減成本並成功進入資本市場,一些航空公司能夠渡過難關。然而抗壓能力較差的航空公司,需要籌集更多來自銀行或資本市場的現金。此舉將增加行業的債務壓力,目前行業的債務水平已激增2,200億美元,總額高達6,510億美元。各國政府在航空公司紓困中的角色很明確,即保留關鍵員工和重要技能以成功重啓和重建行業。”沃爾什先生指出。

成本遏制/降低:整個行業將從財務疲軟的危機中走出來。盡可能控制和減少成本將是恢復財務良性運轉的關鍵。

“控制和降低成本將是航空公司的重中之重。政府和合作夥伴需齊心合力,且應該落實在大大小小的事務上。壟斷性基礎設施供應商意圖讓客戶繳納更高的費用來彌補損失的做法,讓人無法容忍。同樣,我們要求結束高價檢測新冠肺炎病毒的做法,因為政府將通過稅收削減這一開支。大家需團結一致,認識到旅行成本的增加將意味著經濟復甦的放緩。各方都應為降低成本做出努力。”沃爾什先生強調。

行業前景重點

需求:包括隔離在內的旅行限制措施已經扼殺了需求。國際航協預計,全年客運需求(按照收入客公裏或“RPK”計算)將恢復到2019年水平的43%。雖然比2020年提高了26%,但遠未達到復甦。國內市場的復甦將快于國際旅行。2021年客運量預計將達到24億人次。雖高于2020年(近18億人次),但大大低于2019年(45億人次)峰值。

國際客運量在2021年前兩個月,比危機前水平下降86.6%。發達國家(尤其是美國和歐洲)的疫苗接種速度加快、病毒檢測能力日趨普及,將在今年下半年出現規模性復甦,回升至2019年需求水平的34%。2021年和2020年的需求趨勢正好相反:2020年是開年強勁而後疲軟,2021年是開年疲軟,預計將一路增強直到年底。兩年共同的特點是國際航空旅行零增長。

國內客運量將明顯優于國際。受到強勁的GDP增長(5.2%),封鎖期間累積的消費者可支配現金,需求被壓抑以及國內旅行未設限制所拉動。國際航協預計,2021年下半年,國內市場可恢復到危機前(2019年)的96%。比2020年提高48%。

貨運:整個危機期間,航空貨運的表現優于客運。預計這一趨勢將持續到2021年。2020年航空貨運需求有望增長13.1%。與危機前水平相比,航空貨運表現相對樂觀(2020年與2019年相比全年下降9.1%) 。2021年航空貨運總量有望達到6,310萬噸,與危機前的峰值,即2018年的6,350萬噸幾乎持平。

營運收入:全球航空運輸業的營運收入預期將達到4,580億美元。雖然僅占2019年收入(8,380億美元)的55%,但比2020年收入(3,720億美元)增長23%。

客運收入預期將達到2,310億美元,雖高于2020年(1,890億美元),但遠低于2019年(6,070億美元)。

貨運收入預期將達到1,520億美元,創歷史新高。高于2020年(1,280億美元)和2019年(1,010億美元)。由于客機繼續大規模停運,航空貨運運力仍很緊張。失去大量客機腹艙的運力之後,2020年收益大增40%,2021年收益將在2020年基礎上繼續增長5%。2021年,航空貨運收入將占行業總收入的三分之一,大大優于歷史上航空貨運收入的占比(通常僅為總收入的10-15%)。 但是,航空貨運的優異表現無法抵消客運收入的暴跌。

成本:航空公司削減成本速度不及收入下降速度。近期,油價和基礎設施成本令人擔憂。

燃油:航空煤油成本在2020年降至每桶46.6美元。然而,隨著經濟回暖,燃油成本也在上升。2021年航空煤油的平均價格將攀升至每桶68.9美元,接近2019年的平均價格,即每桶77美元。

非燃油成本:由于運力大幅下降,固定成本分攤激增,導致2020年非燃油單位成本上漲了17.5%。 隨著2021年運力增長和航空公司繼續削減成本,非燃油單位成本有望下降15%。 “機場和空中導航服務提供商顯露一些令人擔憂的迹象。例如,倫敦希思羅機場試圖通過擴大其監管成本基礎來彌補疫情所造成的損失。我們與合作夥伴一樣深陷危機,相互彌補損失不是解決之道。我們都需要勒緊褲腰帶。監管機構需要採取行動消除壟斷行為。”沃爾什先生指出。

運力:運力的恢復速度可能會慢于需求。由于債務和燃油價格的壓力,航空公司只能選擇經營能産生正向現金流的服務。合並考慮航空貨運和客運量, 2021年整體加權載客/貨率將略微上升至60.3%,但明顯低于2021年盈虧平衡所需的66%,儘管運營的現金成本已可收回。

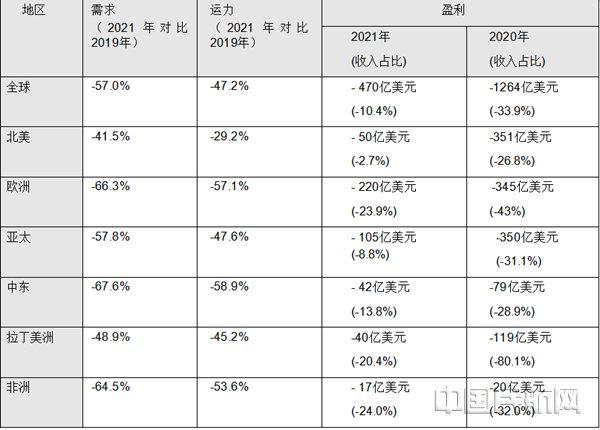

地區表現

有較大國內市場與主要依賴國際運輸的地區之間,存在顯著差異。虧損最高的地區是歐洲(虧損222億美元),其中僅有11%的運輸量來自國內客運需求(RPK)。而北美(虧損50億美元)和亞太(虧損105億美元)均有較大的國內市場(分別為66%和45%),虧損相對小得多。

北美航空公司最有可能利用快速疫苗接種促進美國國內旅行,以及強勁的經濟復甦推動航空貨運需求。其虧損降至所有地區中最低,占總收入的2.7%。2020年淨虧損占總收入的26.8%。

歐洲航空公司高度依賴國際旅客收入,國內市場客運需求僅占11%。除病毒檢測外,疫苗將在重新開放國際旅行中發揮重要作用。預計疫苗接種不均將限制今年開放的國際市場數量。歐洲較慢的疫苗接種也將限制重要的歐洲內部市場和北大西洋航線的復甦。淨虧減緩速度預計將是主要地區中最慢的。該地區航空公司的淨虧損預計將在2021年下降到收入的23.9%,優于2020年(占總收入的43%)。

亞太航空公司45%的客運需求來自國內市場,並將受益于中國國內市場復甦以及航空貨運在該地區的重要地位。預計淨虧損將從2020年收入的31.1%降至今年收入的8.8%。

中東航空公司將從國內市場相對快速的疫苗接種進度中受益。然而,由于海灣地區航空樞紐通往許多新興經濟體的路線繼續受到旅行限制,復甦遭遇阻礙。預計2021年淨虧損將占收入的13.8%,優于2020年(占收入的28.9%)。在最低虧損區域中名列第三。

拉丁美洲航空公司優勢在于,其客運需求的近一半(48%)來自國內市場,特別是巴西本土市場。2020年虧損相對較大,以及該地區某些地區的疫苗接種速度緩慢。預計今年國內旅行收入的增長將使淨損失減少三分之二以上,預計淨虧損將從2020年收入的80.1%降至今年收入的20.4%。

非洲航空公司將因疫苗接種速度緩慢而拖累國際旅行復甦。由于14%的客運需求來自國內市場,壓力倍增。經濟增長相對孱弱也將抑制旅行需求回彈。儘管如此,預計今年淨虧損將下降,從2020年收入的32%降至今年收入的24%。

新聞來源 :中國民航網