IATA:2020年11月航空貨運市場發展情況

2021年01月18日

①

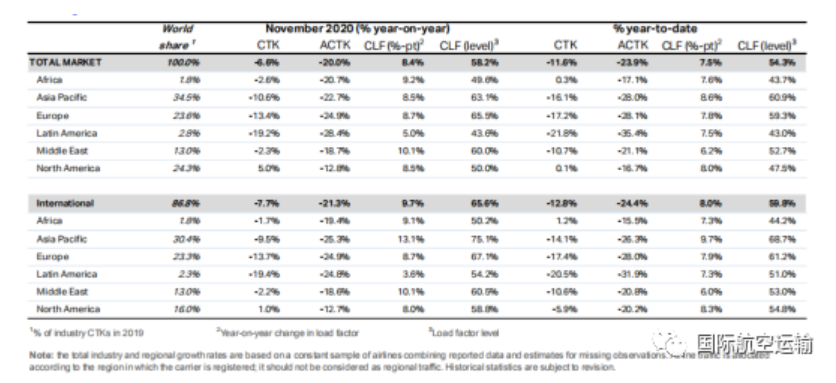

2020年11月全行業貨物噸公里(CTK)同比下降6.6%。與10月份相比,增長表現基本持平(下降6.2%),這是自4月份以來第一個沒有同比改善的月份。本月的增長可歸因于2019年11月的強勢月份,當時美中貿易戰的影響開始減弱。

此外,經季節性調整(SA)的貨運量繼續攀升,11月環比上漲1.6%。這與10月份的月增長率(1.1%)一致。從這兩個指標來看,10月份的反彈略有放緩。雖然復甦步伐有所減弱,但根據本月環比數據預測,CTKs將在2021年3月或4月左右恢復至2019年月度水平。

②

全行業可用貨物噸公里(ACTK)繼續以緩慢的速度提升,年環比從10月的22.4%下降到11月的20.0%。

11月腹艙貨運量同比下降53.0%,較10月強勁增長(下降58.4%)。雖然全貨機ACTK略有增加,但由于機隊規模有限以及PVG(上海浦東)機場航班取消等一些具體運營問題,航空公司無法趕上旺季需求的增長。這導致貨郵運力增長速度下降—11月同比增長20.0%,10月同比增長26.2%—抵消了腹艙漲幅(圖4)。

③

經濟活動和整體經濟的強勁反彈表明,航空貨運需求受到抑制,近幾個月的情況已經如此。由于載貨能力不足,這就意味著載運率和産量得到提高。整個行業的貨物載運率上升了8.4個百分點,其中亞太、中東和北美洲11月的載運率創下了歷史新高。

④

在10月份已經上漲之後,11月份航空貨運載運率繼續上漲,目前全球航空載運率比去年高出70%左右,航空貨運收入實現了超常增長,根據Cargo IS的數據顯示,11月同比增長超過50%。這是由于貨運能力不足造成的,在旅客收入銳減之際,為航空公司提供了至關重要的支持。

⑤

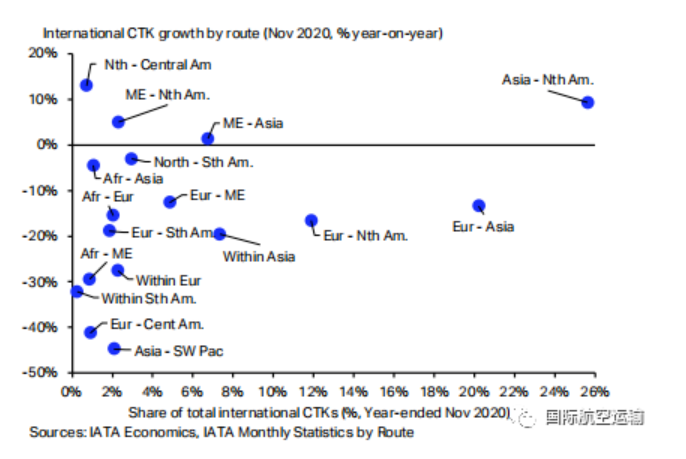

11月國際航空貨運量同比下降7.7%,與10月的結果相比略有惡化(下降7.3%)。歐洲和拉丁美洲是受新一輪冠狀病毒疫情影響最大的地區,致使了增長下降(圖7)。

⑥

在連續三個月的同比正增長之後,11月非洲航空公司的國際運輸量同比下降1.7%。這主要是由于亞非航線表現疲軟,同比下降4.5%(圖8)。11月份,國際貨運載運率在所有地區中最低。

據報道,11月中東地區航空公司的國際貨運量同比下降2.2%,比10月略有下降(下降1.1%)。國際互聯互通的缺乏正在擾亂該地區的貨運市場,但南非CTK仍呈上升趨勢。盡管美國出現了新一輪的新冠病例,但北美是11月份國際CTK同比增長的唯一地區,上升了1.0%。

⑦

亞太航空公司11月份的業績是所有地區中增長最為顯著的一個,國際CTKs同比下降9.5%,高于10月份的11.7%。

盡管該地區的國際運輸仍然疲軟(11月同比下降19.6%),但在電子商務和個人防護用品運輸的推動下,對北美和歐洲的出口仍然活躍。這些市場的産能尤其緊張——國際ACTK年環比下降25.3%——産量和負荷係數目前高于4月份流感大流行初期的水平。

歐洲航空公司公布11月國際貨運量同比下降13.7%,低于前一個月的11.0%,主要貿易航線普遍疲軟。這可以解釋為封鎖對消費者需求和商業活動的影響,以及産能嚴重不足。國際ACTK同比下降24.9%。11月份,拉丁美洲的航空公司也走上了類似的道路,國際航線運價環比下降19.4%,而10月份下降了12.2%。與歐洲一樣,過去幾個月強勁的交通恢復勢頭在11月因新的病毒爆發而有所恢復。

新聞來源:國際航空運輸