2020冬航季時刻換季,能否平衡運力恢復與風險控制?

2020年09月17日

當前,中國民航2020年冬航季航班時刻換季工作已如火如荼地展開。上周,區內協調機場新增時刻配置工作仍在進行之中,隨之而來的還有線上時刻協調工作。受疫情影響,本次換季還是以“線上協調與現場協調相結合”的形式展開。除了線上形式對溝通協調造成了一定障礙以外,在這個特殊時期,全行業也正共同面對許多前所未見的問題,例如:“不使用即歸還”規則是否能夠豁免?大量閑置的國際時刻如何處置?國際運力回流對國內時刻需求造成多大的沖擊?

而其中的一些問題並非中國市場所獨有,包括歐盟在內的全球各大航空市場均對此展開了大討論。

哪些時刻能夠認為是歷史時刻?

按照慣例,確認歷史航班時刻需要考核航空公司上一個相同航季的航班執行率,執行率達標才會認為對該時刻具有歷史優先權資格。由于疫情蔓延,今年1月底開始,從中國、亞太地區直至全球航空市場,大量航班被迫取消,在這樣的特殊情況下,對于“不使用即歸還”的航班時刻管理規則是否應得到豁免,各方意見已從最初的存在爭議到逐漸統一。

2月底,IATA便表態稱不希望航空公司為了保留時刻而被迫在市場需求驟減的情況下仍維持飛行,並表示正與各地區的航空監管機構協商,建議在由于疫情影響而無法使用時刻的情況下,航空公司不應失去歷史優先權。3月初,中國民航宣布延長2019年的冬航季航班計劃至5月,暫停考核航空公司航班計劃執行率、時刻執行率和航班正常率,並對2020年夏航季國內航班時刻執行率豁免考核。在當時,由于疫情對歐洲産生較嚴重影響的區域還僅限于意大利,因此歐盟交通運輸局(DG MOVE)以及歐洲機場協會(ACI Europe)的表態還比較樂觀,認為並不需要立刻采取行動暫停時刻規則的實施,而只有某些執行從歐洲到中國或意大利北部航線的航司或可特殊申請。但很快,歐洲疫情急劇惡化,到了3月中旬,歐盟也制定了臨時措施,對2020夏航季暫停執行原有時刻管理規則。隨後,美國交通運輸部(US DOT)也于3月底宣布2020年夏航季豁免考核美國航空公司的時刻、航權的執行率。

兵荒馬亂的夏航季已進入尾聲,隨之而來的便是對冬航季時刻配置規則的探討與關注。在歐盟尚未明確是否對冬航季繼續豁免考核之時,中國民航已于7月31日發布了《2020年冬航季航班時刻配置政策》,在這一政策文件中,局方明確對2019年冬航季航班時刻不考核執行率和執行時段,未被撤回和召回的航班時刻即確認為歷史航班時刻;對于2020年冬航季,則設置了10月中旬和12月下旬兩個時段,允許航空公司有這兩次機會主動歸還兩周以後的航班時刻,歸還的時段可以豁免考核,而未歸還時段的執行率要求達到80%。

對于歐洲來說,盡管有許多行業機構呼籲應該將執行率考核豁免延長至2020年冬航季,但也有航空公司提出異議,尤其是以運營國內或區域內航線為主的航司,其中很多又以運力恢復較快的低成本航司為典型代表。它們認為,當前國際市場恢復滯後于區內市場,許多全球網絡型航司占據了大量國際協調機場時刻而又不使用,低成本航司快速恢復運營的過程中又缺少可用的協調機場時刻,豁免執行率考核的規則將導致對時刻資源的浪費,影響市場公平。最終,通過多方探討,歐盟初步提出了“提前3周”歸還不使用時刻的有條件豁免規則。

國際時刻會空出多少?

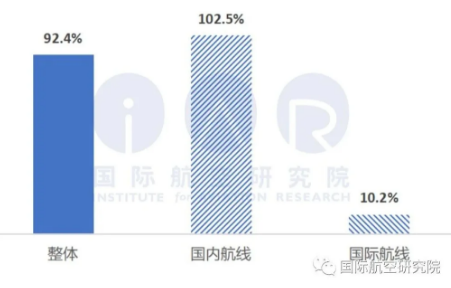

對于中國市場來說,據OAG數據,目前整體運力已經恢復到去年同期92%的水平,國內市場甚至超過去年同期水平3%。然而,國際航線班次僅為去年同期的10%。這意味著,原國際時刻庫中有90%的時刻目前是未使用的。

圖:與去年同期相比9月第一周中國市場航班量恢復情況

來源:IAR基于OAG周數據整理(8月30日-9月5日,2020年 vs 2019年)

根據2018年和2019年冬航季的運力數據,全國機場國際航班起降數約占總起降的9%-10%,其中北京首都機場、廣州白雲機場、上海浦東機場三大主要國際樞紐的國際航班起降數約占機場總起降數的22%、22%和44%,而成都、昆明、深圳、杭州、廈門、天津等協調機場的國際航班量也超過10%的比例。

根據2020年冬航季時刻配置規則,國內航空公司可以根據市場需求,將自身的國際時刻轉為國內時刻,而無計劃運營的國際地區時刻需主動歸還地區管理局。由此,我們可以做一個比較極端的估計,全國範圍內最多可以有9%的機場時刻可能由國際流動到國內。

國際運力回流將帶來哪些影響?

國際時刻的空余也就意味著航司國際運力的閑置,如果這些國際時刻轉為國內時刻,也就意味著原本用于執飛國際航線的飛機運力將投入國內市場。一方面,當前國內市場只恢復了航班量和客座率,但收益水平持續低迷,隨著國內運力進一步投放,國內航線競爭可能加劇,運價水平的恢復或需更長時間;另一方面,許多用于執飛國際航線的寬體機除了少數用于客改貨以外,部分也將投入國內市場,我們已經能從現在的國內航線運營上觀察到這一趨勢,許多大運量的國內航線正在由越來越多的寬體機執飛。

從時刻的角度來看,這些由國際流動到國內的時刻,另一端還需要匹配一個甚至多個國內時刻,為此,2020年冬航季時刻配置政策特別制定了以下規則:

國際地區時刻轉為國內時刻,

1)優先匹配自有時刻和外航歸還時刻;

2)其餘用于匹配的時刻原則上安排在輔協調機場和保障能力較強的非協調機場。

也就是說,如果在極端情況下,閑置的9%的時刻全都從國際轉為國內,那麽至少還需要新增另外9%的國內時刻與之相匹配。根據2020年冬航季時刻配置政策,22個主協調機場除大興機場外時刻增量控制在3%左右,輔協調機場和其他非協調千萬級機場時刻增量限制為5%,其餘千萬級以下機場增量限制在10%-20%。但由于各地區航班時刻增量也存在限制(華北、華東、中南、西南5%,東北、西北6%,新疆7%),而協調機場的吞吐量在區內機場中所占比例極高,當協調機場的時刻增量都達到上限之後,其餘機場往往沒有太多的時刻增長空間,就已經達到了區域內時刻增長比例的上限。盡管文件中同樣強調,用于匹配的臨時新增時刻“不計總量、不計歷史”,但空域資源和空管保障能力的緊張程度畢竟是現實瓶頸,我們依然可以預見,2020年冬航季,各航司對于獲取輔協調機場和部分非協調機場國內時刻的競爭或許將比往年更加激烈。

一些思考

全球疫情形勢仍然撲朔迷離,第一波疫情仍在發酵,隨著秋冬季即將來臨,有專家認為北半球可能還將迎來二次爆發。與此同時,疫苗的研發進度也充滿變數,好消息與壞消息時常交替傳來。這些因素交織在一起,使得未來航空市場的走向仍然十分不明朗,沿途密布著發生重大轉折的各種可能性。這也給全行業,包括航司、機場、監管單位以及上下遊産業鏈各方對于後續的發展規劃、經營安排、政策制定帶來了巨大的挑戰。

對于中國的航企和機場而言,如何通過時刻換季,平衡好2020年冬航季的運力恢復與風險控制,更是一項需要智慧與定力的艱巨任務。

對于航司來說,需要考慮這些暫時過剩的國際運力,有多少比例要轉移到國內,多少停場,多少進行退租或其他處置?尤其是遠程寬體客機,如果僅用于執飛國內航線,除了京滬線這樣的高收益航線或許能夠覆蓋航段成本外,由于航程過短,同樣的飛機利用率之下起降次數將急劇升高,按循環進行維修維護費用分攤將推高航段運營成本,在國內收益水平遲遲沒有恢復的情況下,難以為續。而如果削減運力,在市場突然恢復之時,又如何保證能夠及時引進飛機,並且拿回已經交還的時刻資源?畢竟在當前階段,中國民航市場仍然是資源導向為主,誰也不敢貿然把已經拿在手裏的資源交出去。

對于機場來說,尤其是輔協調機場和非協調機場,在判斷將時刻優先配置給哪類航線時,也需要頗費一些功夫。是選擇將時刻用于中小型航司持續、穩定、但可能連接中小航點的航線,還是用于大型網絡型航司臨時、機動、但可能連接北上廣樞紐的航線,這是一個問題。在2020年冬航季時刻配置政策中,將用于匹配國際轉國內時刻的另一端時刻稱為“臨時新增國內航班時刻”,並有如下相關規定:

1)國內航司航季內需恢復國際航班的,應向地區管理局提出恢復申請,並歸還與其匹配的臨時新增國內航班時刻;

2)外航無計劃運營的時刻優先滿足國際轉國內時刻的匹配需求,鼓勵安排寬體機執飛。外航申請恢復航班時,國內航司應配合及時歸還使用的航班時刻。

可以看出,這類“臨時時刻”受各種因素影響,隨時可能由航司或主動或被動地歸還,從而對機場的網絡構建和航線的穩定運營造成影響。

魚與熊掌不可兼得,如何在收益與風險、發展與穩定之間尋求一個平衡點,或許是此次時刻換季給予全行業最大的挑戰。

新聞來源:國際航空研究院 IAR