全球航空運力突破6000萬大關,這會是今年的峰值嗎?

2020年08月20日

OAG數據顯示,上周全球航空周運力突破了6000萬大關,盡管這個數字不一定非常令人振奮但我們可能忽略的是,上周全球運力有可能已經達到了2020年疫情以來的最高值。本周的運力比這個數字略低,盡管全球各地的航空運力仍會有小幅增長,但同時在其他一些地區的限制政策會令運力下降。

有趣的是,去年第32周的全球運力相比前一周略有下降,但當時的基數接近1.19億時,20萬個座位的降幅並不顯得格外突出。一年後的今天,全球運力約為去年的50%。

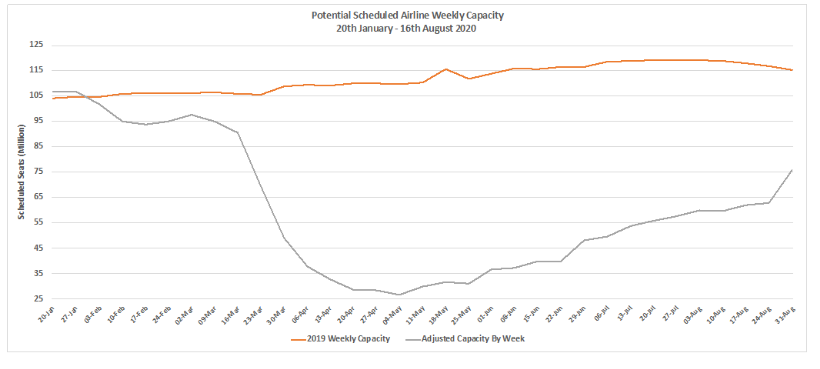

OAG首次根據當前的計劃運力對未來幾周的運力進行了預測,如下圖所示。未來的兩周裏,計劃運力預計只會增長5%多一點,到8月底將達到7500萬,增幅為26%。但是這種預測情況實際不會發生,因為航空公司會繼續在最後一刻調整航班計劃,旅行限制和需求下降仍將給整個旅遊業帶來挑戰。

圖表1:1月20日-8月16日每周計劃航班運力(與2020年1月20日及2019年數據對比)

來源:OAG

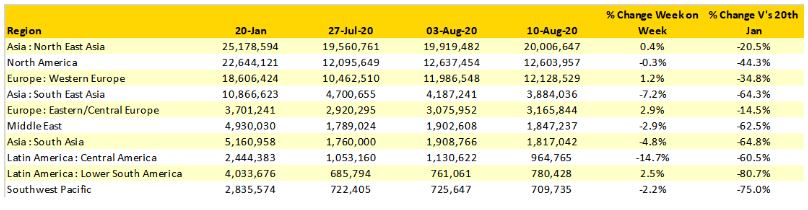

在十個最大的區域航空市場中,有六個地區仍維持在疫情之前的60%的水平,甚至更低。南美南部地區同比下降81%,太平洋西南部地區同比下降75%,這兩個地區都止步不前。此外,由于當前的旅遊限制,太平洋西南部地區的運力可能在明年第二季度之前,都不會有所增長。

令人沮喪的是,有六個地區的周運力都有所下降,其中,中美洲環比下降了近15%,座位數減少了約16萬個。墨西哥是中美洲最大的市場,遭受的損失也最慘重,運力的減少基本上全部出現在該地區。坎昆-墨西哥市、瓜達拉哈拉-墨西哥市等主要航線受到的影響尤為嚴重,原因是墨西哥低成本航空公司Vivaaerobus本周運力大幅削減,

目前,在所有地區中,東歐和中歐的運力最接近1月份的水平,每周計劃的座位數約為310萬個。

表1:1月20日-8月16日各個地區的計劃航空運力

來源:OAG

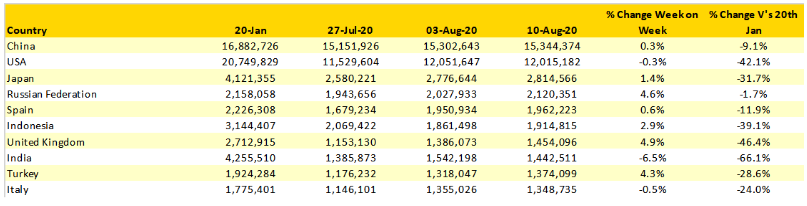

排名前十的國家似乎已經更適應疫情帶來的影響。中國仍然是最大的航空市場,每周座位數為1530萬個,其中99%的運力都屬于國內航線。印度的運力水平停滯不前,因為印度政府仍然在進行嚴格管控。在十大市場中,印度的運力恢復仍然是最滯後的,與疫情之前的水平相差甚遠。

表2:計劃運力排名前十的國家

來源:OAG

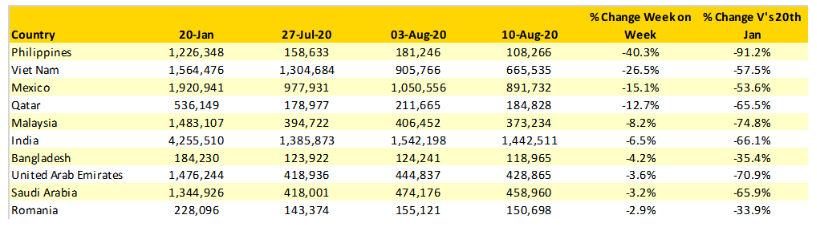

本周,OAG對降幅最大的周座位數超過10萬個的市場進行了分析,可能會有一兩個國家的表現在人們的意料之外。從8月4日起,馬尼拉的國內航空服務暫停,因而整個菲律賓的運力減少了40%。越南峴港地區的疫情爆發,導致周環比運力下降了25%以上。

卡塔爾和阿聯酋的運力也有所下降,由于這兩個市場的客流量主要靠中轉航班,因而會受到各地旅行限制和疫情二次爆發的直接影響,航空運力很難恢復到預期水平。盡管如此,隨著阿聯酋航空逐漸恢復航線服務,該航司本周恢復了飛往中國和加拿大的A380定期航班。然而,阿提哈德航空尚未讓A380恢復定期服務,目前還沒有截至9月底的航班計劃。

表3:截至2020年8月10日周環比降幅最大的前十個國家

來源:OAG

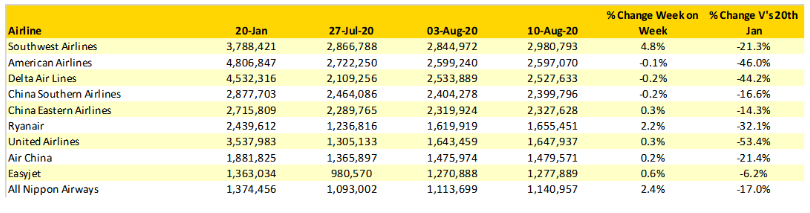

上周,前十大航空公司的運力幾乎沒有變化。本周,除了西南航空和瑞安航空分別增加了14萬和3.5萬個座位外,大多數航空公司本周的運力可能都達到了全年的峰值。

全球許多著名的航空公司至今仍然幾乎完全停飛。新加坡航空本周的運力僅為1月份的6%,而國泰航空僅為正常水平的10%左右。與此同時,巴拿馬航空希望從9月初開始恢復服務,考慮到整個拉美地區的運力所遭受到的重創,這將是一個鼓舞人心的消息。

表4:計劃運力排名前十的航空公司

來源:OAG

如果上周確實達到了疫情之下的全球運力峰值,航空公司將迎來灰暗的寒冬。航空公司當前的運力僅為1月份的50%,目前約有5400條航線停止服務,占總數的22%。今年1月份,提供定期航班服務的航空公司約有714家,本周降至643家,而每周座位數超過10萬的航空公司則從177家降至121家。對于中等規模的航空公司來說,當前處境十分尷尬。

面對當前的處境,航空公司紛紛請求美國延長救助法案(CARES Act)。美國運輸安全管理局接待的乘客數量僅為去年的26%左右,幾乎沒有增長。維珍航空申請了破産保護援助,機場航站樓被封,計劃到2021年夏季才會重新開放。這些數字讓人感到沮喪。

目前可能已是今年航空需求的高峰期,如果這周數據已是今年最好的情況,那麽這個寒冬對于所有人來說,都將是一個挑戰。

新聞來源:環球旅訊