疫情對美國航空業的影響及美國航司自救舉措

2020年08月13日

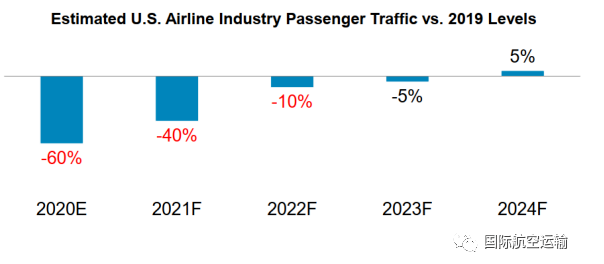

美國航協和高盛的預測結果顯示,美國航空市場客運量或將于2023-2024年方能恢復至2019年水平,而收入則需要更長時間方能恢復。

圖1美國航空業客運量預期增速(2019年為基數)

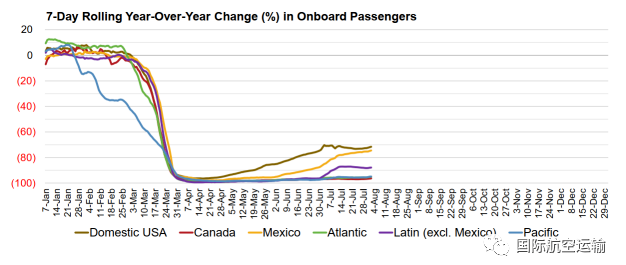

截至2020年8月2日當周,美國航司客運量仍遠低于2019年同期水平,同比降幅達74%,其中,國內客運量同比減少72%,國際客運量同比減少89%。

圖2美國航空業客運量同比變化(%)

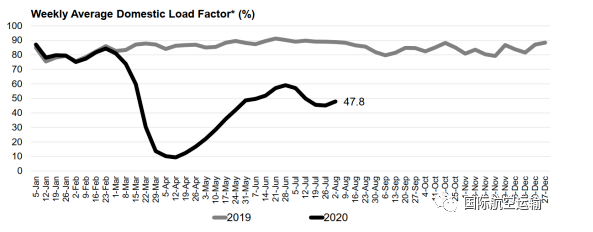

8月2日當周,美國國內航線客座率僅為47.8%,平均每班僅有57位乘客,遠低于2019年同期89%的客座率。

圖3美國國內航線客座率變化(%)

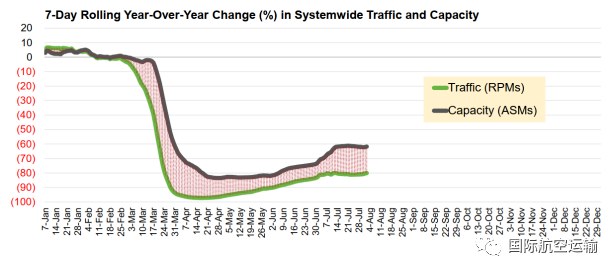

由于收入客英裏(RPM)持續低迷,各航司依舊致力于調整其運力,使其與極低的航空出行需求保持一致。

圖4 美國航空公司收入客英裏和可用座英裏變化

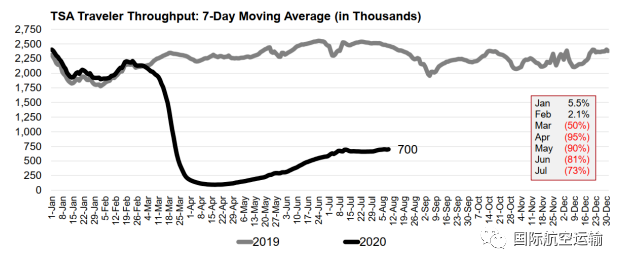

根據美國運輸安全管理局(TSA)檢查站發布的旅客吞吐量數據,自2020年3月下旬以來,航空旅客吞吐量急劇下降,4月同比降幅擴大至95%,8月2日當周,旅客吞吐量同比降幅達72%,航空市場形勢依然不容樂觀。分地區看,紐約、夏威夷、哥倫比亞特區、佛蒙特州、馬薩諸塞州以及新澤西州的旅客吞吐量降幅最大。

圖5美國航空業旅客吞吐量變化情況

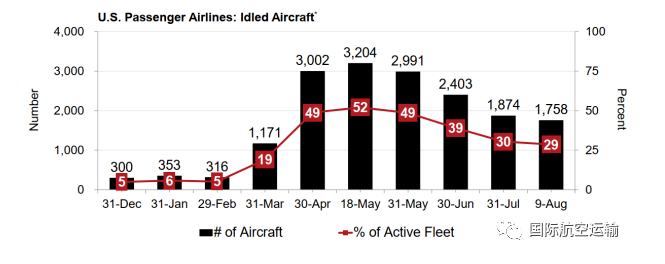

航空業屬于資産密集型産業。飛機作為航空公司最為核心的資産,大部分通過貸款或者租借獲得。對于航空公司而言,疫情之下,有限的運營收入難以抵消閑置飛機的租賃成本。美國航司的閑置客機占比在5月中旬達到了52%的峰值,而目前全美航司客機機隊中仍有29%處于閑置狀態。

圖6美國閑置客機數目及其占比

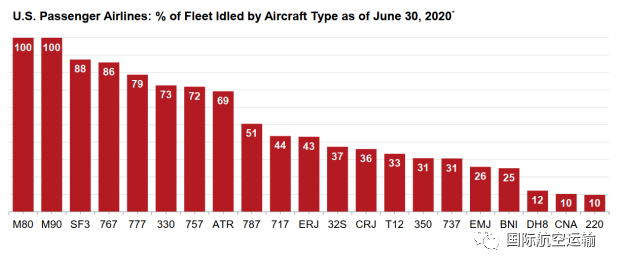

美國航司已停飛大量老舊機型和大型寬體客機,小機型更適合于疫情期間緊縮的國內航空客運市場。

圖72020年6月美國航司停飛機型數目及其占比

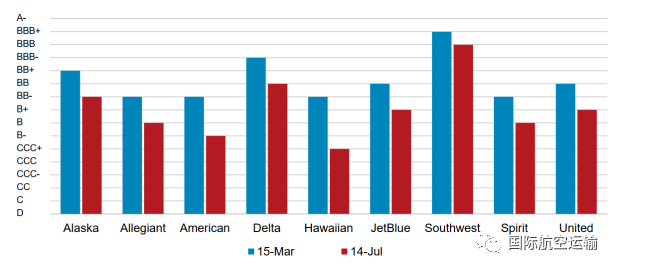

疫情對美國航司的沖擊已經持續超出預期。2020年7月,國際評級機構標准普爾(S&P)再度降低了美國各客運航司的信用等級,反映出美國航司疲弱的財務狀況惡化所産生的流動性風險持續上升。

圖8標准普爾對美國主要航司的評級變化

由于美國國內疫情反復,航空市場持續低迷,美國航司財務壓力攀升,僅僅依靠援助資金難以抵禦流動性危機。美國航司正采取多種自救手段以減少現金流消耗,改善其岌岌可危的財務狀況,其自救措施主要包括:

»調減運力,停放或淘汰老舊機型;

»利用客機執行貨物運輸任務;

»削減高管薪酬,實施自願休假和提前退休計劃;

»停止招聘;凍結非必要支出,包括員工差旅、咨詢、市場營銷、培訓等;

»減少機場設施的占地面積;關閉休息室;停止房地産項目;

»簡化機艙産品(例如食品和飲料);

»與上下遊合作主體談判:推出聯名信用卡、延期零息支付機場租金、與支線航空公司建立合作夥伴關系等;

»推遲飛機交付並減少非航資本支出(例如地面設備,IT);

»通過資本市場籌集資金:通過無抵押或有抵押貸款和出售股票籌措資金;

»出售/抵押飛機/發動機/其他資産;

»暫停資本返還計劃,包括股票回購和派息。

新聞來源:國際航空運輸