從兩會報告看民航的後疫情時代

2020年05月29日

“留得青山,贏得未來。”十三屆全國人大三次會議上李克強總理作的政府工作報告,整體感覺是個收斂的基調。我們大致盤算一下,今年財政擴張的增量實際上明確的是2.6萬億,其中1萬億是特別國債,還有1.6萬億是新增的專項債。如果按照2020年財政赤字率目標3.6%算,今年財政赤字的規模大概比去年擴大了1萬億,但是我們也應該看到赤字擴大主要來自于財政收入的減少,財政支出並沒有增加多少。在中國流轉稅制的情況下,反映的不是經濟擴張效應,而是經濟收縮的結果。疫情沖擊階段,企業停工停産,沒有經濟流量;複工複産階段,減負減稅,總體稅收顯著減少。所以財政擴張的真正主體是前面講的1萬億的特別國債和新增1.6萬億的專項債。同時報告中特別強調,1萬億特別國債將以特殊轉移支付,全部用于地方,不是對應項目的擴張,更多的是解決因為疫情的沖擊下地方政府的財政困境,要做到“保財政,保錢糧,保核心價值”。而真正對經濟有財政擴張效應的是1.6萬億專項債,配套銀行的信用帶動一些新建的基建項目,這是財政擴張的效果。

在“2020年國民生産總值增速為零”的背景下,隨著國外疫情愈演愈烈,而國內疫情正在步入後疫情時代時,中國民航該何去何從?我們不妨先來梳理下幾個影響民航運力恢複的客觀因素。

1、美元彙率

中美政治摩擦在貿易戰、網絡戰、5G技術安全、涉港問題之後,在新冠病毒來源的問題上再次凸顯。政府工作報告中明確提出對香港實施安全法律,而11月份美國大選預熱在即,打擊中國拉選票是特朗普的必殺技之一,因此中美摩擦不可避免地進一步升級將使得人民幣國際化渠道受到影響。所以,摩根大通認為美元儲備貨幣的地位不會動搖,那麽可以看到2020年人民幣兌美元的基准彙率將很難擊穿7.0的關口。

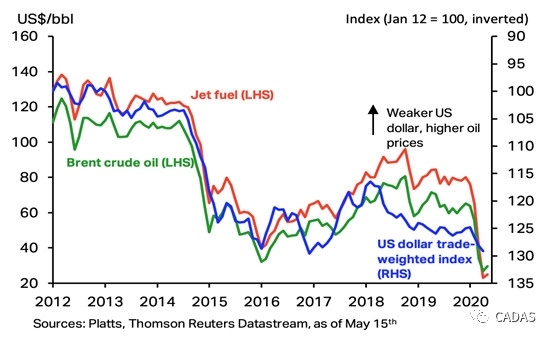

2、航空煤油

5月15日IATA公布的四月航空運輸業行情觀察報告中,預測2020年航油均價將恢複到48.6美元/桶。參考曆年航油數據和OPEC減産保價的相關因素,中國航司年均燃油成本將重新回到3000元/噸。

3、旅行和邊境管制

在全球疫情呈現此消彼長的狀態中,歐盟面對區域內經濟萎縮的態勢已按捺不住。5月13日歐盟發布了逐步恢複夏季旅行政策指南,希望各成員國分階段取消旅行和邊境管制。愛沙尼亞、拉脫維亞和立陶宛在5月15日重新開放了相互的邊界。作為此前歐洲疫情重災區的“意大利”在5月16日宣布,將于6月3日重新開放邊境。法國、德國、希臘、奧地利、捷克、匈牙利、冰島及瑞士等國,均有意願于6月15日左右或7月初開放部分邊境。和歐盟擁有同樣急迫的心情,希望抓緊解封邊境的還有美國。在兩次拒批中國接回留學生臨時航班的申請後,卻又要求民航局批准六月美國航司複航中國。

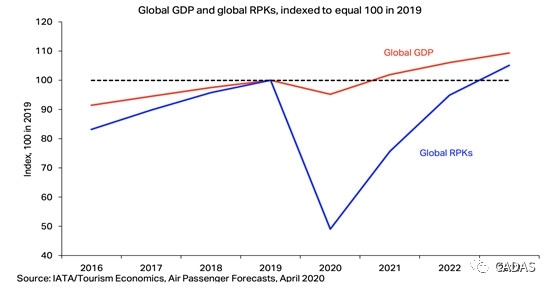

無論如何,“解封”勢在必行。而除了剛性需求外,國際航線能否被提振,仍然取決于民衆對于輸入性疫情的擔憂和個人經濟收入恢複的不確定性。近日IATA對未來五年全球經濟活動和航空運輸業的複蘇作了預估,預計2021年全球經濟活動恢複到2019年水平,而旅客周轉量推遲兩年在2023年恢複到2019年的數據。

4、“五個一”政策

3月26日民航總局下發了《關于疫情防控期間繼續調減國際客運航班量的通知》,其中“五個一”內容引發了廣泛的關注。即:國內每家航空公司經營至任一國家的航線只能保留1條,且每條航線每周運營班次不得超過1班;外國每家航空公司經營至我國的航線只能保留1條,且每周運營班次不得超過1班。5月13日民航總局為了規範因航司超售和航班臨時取消導致旅客出行難的問題,下發了《關于切實做好疫情防控期間國際客運航班計劃編排和機票預算有關工作的通知》,要求國內外航司需提前向民航局運行監控中心申請預先飛行計劃,5月份申請6至7月份、6月份申請8月份、7月份申請9月份,且航司不得在批准複航前預售國際機票。9月份之後是否延期,目前仍然不確定。

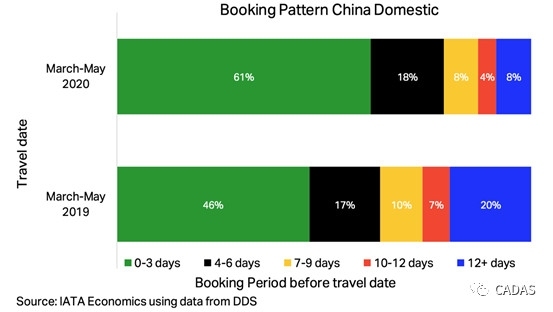

5、中國旅客訂票行為模式的改變

IATA發現三月至五月中國國內市場上旅客訂票的行為模式發生了顯著的變化,絕大多數中國旅客正在摒棄提前訂票的行為。觀察數據顯示,臨近7天訂票的旅客人數占總人數的79%,高出去年同期16個百分點,其中主要區間落在0-3天的訂票旅客。分析主要的影響原因為,一是前期國內航班臨時取消率高達17%,旅客擔心航班被臨時取消而不願意提前訂票;二是受到“白菜價”機票和60%左右客座率的雙重影響,旅客不擔心因臨近出票,票價提升而帶來的高額出行成本。而航司在面對旅客行為模式變化的同時,還需要應對高鐵的沖擊。

6、機源存量

在國外航司加快老舊飛機退役時,國內航司卻沒有飛機可退。國內航司飛機機齡都很年輕,三大航平均機齡6年多一點,海航還更年輕一些。而國外航司頻頻宣布破産又使得飛機租賃市場雪上加霜,因此在後疫情時代找飛機不是中國航司所面臨的檻,而已有的飛機訂單該如何消化、市場如何放量是症結。

2020年即將過半,在疫情發展越來越明朗的情況下,人們出行的意願有怎樣的變化?我們可以分兩個階段和三個層面來看:第一階段到2020年底,首先經濟恢複層面,國內經濟在三季度末有望回到2019年的同期水平,國際主要經濟體受到疫情趨緩的利好影響下在四季度將得到大幅提升;其次旅遊振興層面,各國各地區都將花大力氣投入在旅遊市場,但是人們出行意願受到國內外經濟環境複蘇和公共衛生安全逐步放開的兩面限制,不會呈現出2003年SARS過後報複性地增長;最後民航預期層面,防疫物資和各國逐步解封後凸顯的剛性出行的需求會持續拉動客貨運市場,然而國內市場上高鐵班次的穩定性、時刻的密集性、旅客候車時間短、第一次改簽免費等特性對民航的沖擊會較為明顯。第二階段是2021年上半年,首先全球經濟回暖,將在2021年中期回到2019年的水平;其次旅遊市場升溫,人們出行意願100%的釋放,會不斷刺激各國各地區出臺新形勢下的優惠組合政策;最後民航複興展望,國內民航市場將會迎來真正的小陽春,而國際市場在疫苗上市之後可能才會回到正常狀態。

面對如此複雜的後疫情時代,民航新業態的思考有哪些?

一是公共衛生安全與數字化出行。從此次新冠疫情我們可以看到兩個要點:一是新冠病毒可能成為長期問題,二是人員信息的跟蹤是落實隔離措施的必要手段。因此無論是機場還是航空公司,都需要重新審視現有應對疫情的應急預案。結合大數據,盡快實現全流程電子化出行。既可以進一步推動旅客低碳出行的落地,也有利于提高旅客在換乘過程中安檢的效率,也有利于航司或機場追蹤旅客流向,為公共衛生安全保駕護航。然而我們也必須要關注到數字化背後的旅客信息泄露、多系統數據對接、個人信息實時更新等民航信息網絡的安全問題。

二是新快線和新市場。複工複産中定制包機航線,是否將引發出新快線和新市場?前期有報道稱,東航計劃在20年夏秋換季後,根據市場情況,著手新增北京大興與廣州、深圳、成都、重慶4個城市間的商務航線。而新快線、新市場的培育需要機場補貼和航司投入的共同努力,以實現短期刺激旅客流量的激增,長期穩定地方出行需求和航線運營效益之間的平衡。

三是客改貨短期行為的長期化。客改貨的目的是提升航空物流能力,以對應國內外防疫和救援物資轉運的需要。然而疫苗上市的延期,催生了疫情常態下的新供給需求。主要航空貨站周轉率超級化,也促使了進一步提高航空貨運整體發展的需求,加快對跨境電商的配套,建設航空物流樞紐,新建或改造專業貨運機場,搭建綜合性航空物流信息平臺等。

四是新基建中的服務升級。政府工作報告中提及的新基建,除了耳熟能詳的5G、大數據、新能源以外,與交通運輸業相關的是軌道交通行業,即:城際高速鐵路和城際軌道交通。2019年9月國務院發布的《交通強國建設綱要》中要求,到2035年基本形成“全國123出行交通圈”和“全球123快貨物流圈”。2020年全國交通運輸工作會上交通運輸部部長李小鵬表示,2020年交通運輸完成鐵路投資8000億元,公路水路投資1.8萬億元,民航投資900億元,並加強人工智能、區塊鏈等技術應用研究。對于民航智慧出行深度挖掘的核心落在了提高服務滿意度這個點上,包括:旅客換乘服務、票務服務、特殊群體客運服務、生活性物流服務、跨業新消費等等。

最後,民航發展最親密的合作夥伴是地方經濟的支持。在加大對支線和通用航空的補貼的同時,也急需當地旅遊市場各項組合式優惠刺激政策的配套。在吸引境內旅客流量的同時,還應密切關注境外旅客的需求。從當前各國通過旅遊救市的急切態勢來看,境外放開的速度有可能將早于中國,那麽勢必會反向影響中國國境打開迎接八方來客。因此,有針對性地提高主要客源國來華簽證的便利化,實行電子簽證、部分城市免簽證等措施,對于拉動地方經濟有不可忽視的作用。

新聞來源:民航資源網