CONVID-19疫情之後,民航業能否迎來新的黃金十年

2020年03月31日

危機之後,總是生機勃勃,然後又是一場新的危機突然而至。似是一年四季,周而複始,但又缺乏規律。自2008年全球經濟危機之後,誰也沒有想到新的全球經濟危機會由PHEIC(國際公共衛生緊急事件)觸發,並可能會導致曆史上最嚴重的全球性經濟衰退。

2008年經濟危機之後中國民航迎來了黃金十年

2008年經濟危機之後,中國民航迎來了黃金十年,行業發展質量與競爭力都得到了質的提升。

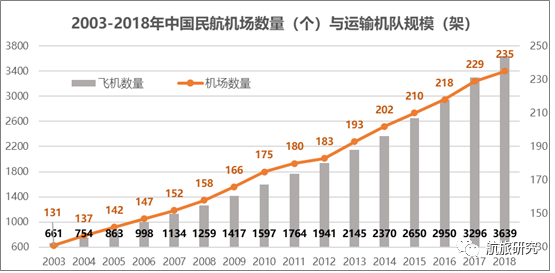

首先從供給規模上看,僅以民用機場數量與機隊數量來衡量,2008年機隊全行業飛機總數(不包括通用航空飛機)為1259架,2018年總數則達到了3639架,是2008年的2.89倍;2008年的全國民用機場(不包括通用航空機場)總量為158個,到2018年就上升到了235個,是2008年的1.49倍。即便時在經濟危機發生之年,機場供給數量與機隊供給數量也分別增加了6個和125架。同期,在危機之前的2007年,航空運輸總周轉量為373.5億噸公裏,2008年危機之年為382.2億噸公裏,到2019年則達到了1293.2億噸公裏,分別是2007年、2008年的3.46位和3.38倍。

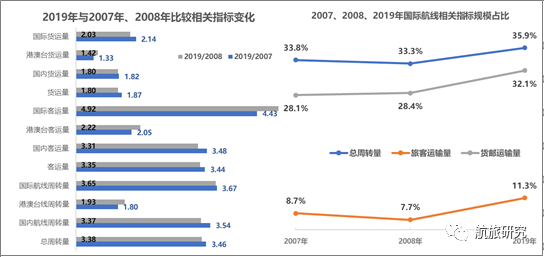

其次是供給結構得到了有效調整,包括市場需求、區域市場及集中度等。一是市場需求,在國內航線需求保持快速增長的同時,國際航線市場需求開始了加速發展,2019年國內航線與國際航線周轉總量分別與2007年、2008年相比,增長的倍數非常接近,依次為3.37和3.65位、3.54和3.67倍,國際航線需求增長相對已于國內航線需求,相對萎縮的是港澳臺等地區航線市場需求,增長倍數僅為上述兩大市場的一半。國際航線市場份額占比也由2007年33.8%、2008年的33.3%增長到2019年35.9%。但即便是國際市場需求,也表現為客貨兩重天,客運需求增長是貨運需求增長的2倍以上。

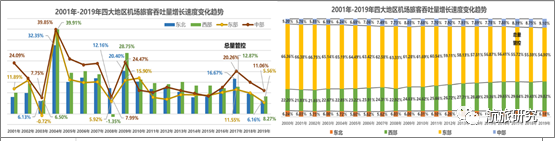

二是區域市場結構也在不斷優化,傳統高度集中東部地區的缺陷有所緩解,中部地區與西部地區的增長速度與市場占比都出現了明顯了增長,尤其是2007年行業管理部門開始實施總量管控政策之後,這種結構性調整趨勢更是明顯。

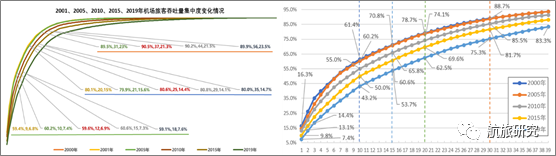

三是基于機場吞吐量層面的集中度在不斷降低,2001年,占行業總量60%左右市場份額的機場總數只需要排名前9位即可(約占機場數量6.8%);到2019年,相同市場份額的機場數量需要是排名前18位的機場(約占總量的7.6%);同樣,占80%市場份額的機場數量(排名)在2001年、2005年、2010年、2015年、2019年分別為20個、21個、25個、29個和35個。

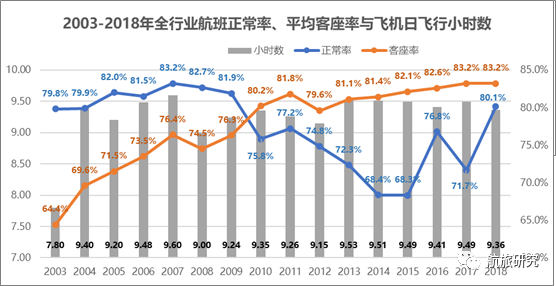

第三是行業運行效率與品質得到了明顯提升。2008年,全行業航班正常率約為82.7%,其後一路走低,到2015年跌入谷底,只有68.3%;但很快開始回升,並于2018年重新回到80.1%的水平。但同期客運航班客座率去是一路上升,由2008年的74.5%提高到2019年83.2%。衡量運行效率的另一個重要指標是全行業飛機日利用小時數,與2008年的9小時相比,2019年9.36小時算是不小的增長,但與航空運輸發達國家相比,這個指標仍然有較大的差距。

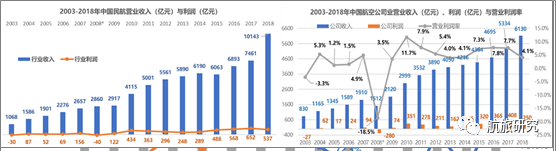

最後是行業經濟效益,這算是黃金十年最為搶眼的業績了。2008年全行營業收入是2860億元人民幣,利潤為-40億元人民幣,2018年由發展到萬億規模,營業收入達到了10143萬億元人民幣,利潤總額也達到了537億元人民幣,都增長了近5倍。航空公司的經營效益也是一路高歌,2008年僅三大航就虧損了280億元人民幣(收入規模為2120億元),營業收入利潤率為-18.5%;但到2018年,航空公司整體的收入規模達到6130億元人民幣,利潤總額達到了250億元人民幣,但與2017年相比,有明顯的回落,營業收入利潤率也由2017年7.7%下降到了2018年4.1%。

黃金十年民航業的另一翼——通用航空,可謂是“春風得意”,獲得了豐富的政策支持,但在運行質量上面卻改善並不多,但也有意想不到的成就,那就是短途航空運輸的快速發展。根據中國航空運輸協會通用航空分會的年報顯示,2019年,全國運營的通用航空短途運輸航線47條,覆蓋全國17個省級行政區;投入通用航空短途運輸運行的航空器數量達40架,總飛行小時數13019.38小時,總載客人數達63508人,幾乎都是2018年的兩倍以上,2018年全國運營的通用航空短途運輸航線數量、飛行小時數、載客人數分別為24條、27架、5929.78小時和25878人。

CONVID-19疫情之後將面臨全新的挑戰

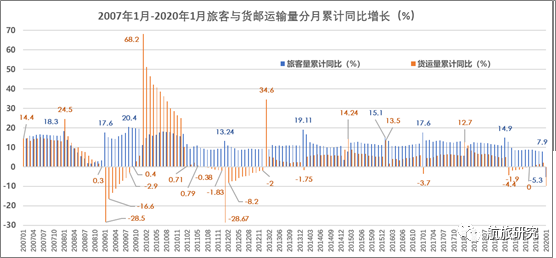

經濟危機之後的黃金十年,雖然成績斐然,但也隱憂暗含。一方面是上述運行質量中,全行業飛行日利用率整體水平不高,並且呈現下滑態勢;航空公司盈利水平明顯回落;以及通用航空仍然發展緩慢等。另一方面,則是反映經濟“晴雨表”的航空貨運,一直表現出“起伏不定”,與國民經濟和社會發展的步伐並不同步,對國家供應鏈的支撐作用也有明顯的短板;同時,客運量增長速度也在不斷下調,到2019年的增長速度已回落到7.9%左右,僅為危機前後的50%。

更為關鍵的是,CONVID-19疫情較之人類民航史上任何一次危機都來得更猛烈,並可能持續的時間更長,危機之後的沖擊更加“廣泛而執著”。一方面,在中國境內疫情得到有效控制的同時,國外疫情卻開始快速發展,新增10萬確診僅需要一個日夜,疫情拐點的到來仍然需要時間;另一方面是同內航空運輸市場的恢複仍然困難,國內航線的執行率在3月18日之後,基本維持在40%左右;國際航線則在“外防輸入”的嚴厲口岸防疫政策管制下,跳水式下滑。而且,這兩種變化,都很難說是短期行為,其影響可能由此傳遞到對商務行為的轉變。

自上而下、由內至外的變革在所難免

雖然,從曆史經驗看,危機總是在“危”中孕育“生機”,每一場經濟衰退之後都會創造一個新世界。但是,我們需要精准判斷CONVID-19疫情之後的新世界將是怎樣的,這或許是“十四五”規劃的關鍵。

英國金融咨詢公司deVere首席執行官Nigel Green認為“新冠肺炎疫情引發的經濟衰退很有可能從根本上改變我們生活,經商和投資的方式”。但英國皇家國際事務研究所所長Robin Niblett則認為“新冠疫情可能是壓垮經濟全球化的最後一根稻草。新冠疫情正在迫使政府、企業和社會加強長期應對經濟孤立的能力。世界幾乎不可能回到21世紀初那種互利共贏的全球化狀態”。而新加坡國立大學亞洲研究所特聘研究員Kishore Mahbubani卻持有相反觀點,“COVID-19的疫情不會從根本上改變全球經濟方向。它只會加速已經開始的變化:從以美國為中心的全球化轉向更以中國為中心的全球化”。

不過,這個新的全球化,卻會表現出“更低的利潤,更多的穩定”的特征。美國外交關系協會副主席和拉美研究方向的高級研究員Shannon K. O’Neil指出:“COVID-19疫情現在已經打破了全球供應鏈中的許多聯系:受疫情影響地區的工廠關閉使得其他制造商以及醫院、藥店、超市和零售店的庫存和産品短缺。另一方面,越來越多的企業要求更加詳細地了解供應來源,並以效率為代價換取穩定充足的庫存。各國政府也將進行幹預,迫使它們認為具有戰略價值的行業制定國內後備計劃並進行儲備。這樣做雖然盈利能力會下降,但供應穩定度將會上升”。普利策獎得主Laurie Garrett證實了上述觀點,“鑒于全球二月以來在金融市場所經受的損失規模,企業可能會以對實時生産模式和全球分散生産的保守態度,走出這場疫情。其結果便是全球資本主義可能會進入一個戲劇性的新階段:為了免于未來遭受破壞,供應鏈會更加靠近國內且充斥著剩余。這可能會降低企業的短期利潤,但也會使得整個系統更具彈性”。

因此,基于上述論證,以及和主要經濟國家采取的激勵性政策,基本可以得出如下的結論:COVID-19疫情不可避免地引發全球經濟衰退;全球經濟正在進入一個負利率時代;疫情會加速所謂的“第四次工業革命”;人工智能以及超級計算機應用會加快;人們的休閑消費行為將發生裂變。而這些,必然會影響全球政治與經濟格局,周邊區域政治與經濟合作將可能有所突破並更加緊密,“一帶一路”和RCEP的戰略地位將更加突顯,國際航空運輸市場格局將由此發生轉變,航空公司需要重新思考國際航線布局,而行業管理部門也要前瞻性規模所謂的國家航線網絡與機場布局,並在建設高度安全的供應鏈方面要有所作為。毫無疑問,COVID-19疫情之後的民航業新十年,將是結構調整加速的十年。無論是國內市場,還是國際市場,都將如此。

新聞來源:航旅研究