病樹前頭萬木春:科學探究新冠疫情對航空公司的影響及其趨勢

2020年03月02日

隨著時間的推移,新冠疫情對經濟的沖擊日益顯露,首當其沖的是航空公司。“春江水暖鴨先知”,民用航空運輸業是國民經濟的前導産業,總體經濟的變化往往先反映在航空公司的收入變化中,而航空公司的運行需要大量的數據,又是一個數據密集型的産業。用大數據來定量分析疫情對航空公司的影響,密切關注拐點的到來,不僅有利于航空公司在疫情下精確規劃運力,而且可以通過觀測航空公司運作數據的前導訊號來預測國民經濟的趨勢。如果航空公司的拐點到了,整體經濟的春天也就不遠了。

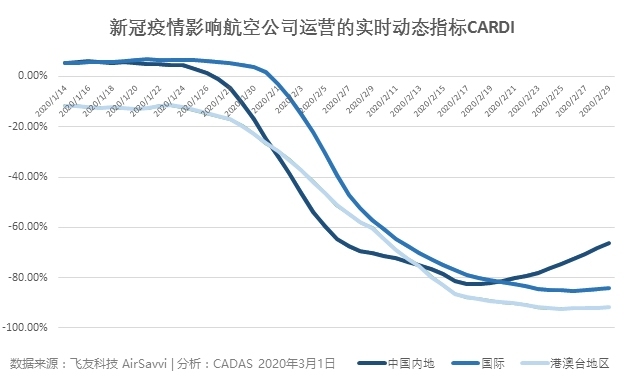

我們運用飛友科技AirSavvi提供的中國航空公司分地區實際投放的航班座位的2019年與2020年每日數據作調整後相比較,做成CARDI(Real-time dynamic indicators of novel coronavirus affecting airline operations,新冠疫情影響航空公司運營的實時動態指標),來定量分析疫情的影響及實時觀測曲線的變動:

1.將2019年的日期數據滯後11天,使2019年與2020年的每天數據在春節假期上同步(2019年2月5日匹配2020年1月25日,其他日期的數據依次類推)。

2.截取的2020年數據自1月8日起,以排除元旦假期的影響。

3.運用7天平滑平均數技術消除一星期中因比較不同周日而産生的波動噪音。

從上圖可以看到今年春運開局還是很正常的,中國內地與國際的運力投放大體以5-6%和5-7%的速度增長。內地航線受到的疫情對航空公司的影響明顯要早于國際航線;內地航班削減,投放座位數自除夕/初一開始下降,而國際航班座位數的下降從1月31日/2月1日才開始,遲了大約一周的時間。但從目前來看,國際航線運力的下降幅度已經超過了內地航線,未見任何反彈的迹象。

地區航線更是雪上加霜。受反送中活動與臺灣大選的影響,港澳臺地區航線的航班運力在疫情影響顯露前已經下降了11-13%,目前在-92%的低谷徘徊。中國內地市場是唯一觸底開始反彈的市場,這是否意味著內地市場的拐點已到,我們感覺做這個結論為時尚早,因為從2月19日開始的反彈是複工返程的小高潮造成的,這個窗口比較短,隨著複工窗口的關閉,曲線也有可能再次下滑;第二個判斷是隨著複工和經濟逐漸活躍,對航空的需求有所增長,反彈的曲線不繼續上升,但也不下降,變成一條徘徊線;第三種判斷就是隨著疫情的減退和經濟的持續上升,內地市場的曲線持續上升,那就意味著拐點真正到了。

內地市場究竟何去何從,讓我們拭目以待。實時動態指標會第一時間告訴我們,那種判斷是對的。從中我們不僅可以監視航空市場的趨勢,也可以洞察總體經濟的走向。

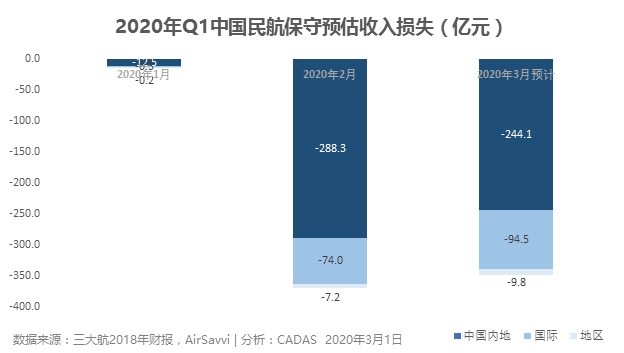

疫情的時間還有多長,很難預測,但疫情對航空公司收入的影響,必須有科學的估算,因為它有關個別航空公司,甚至整個産業的安危。根據國航、南航和東航三大航空公司2018年的年報中估算的分地區每個座位的平均單位收入(內地668元;國際1,573元;港澳臺地區781元),乘以削減的座位數,可以得出收入的損失(見下圖)。

在低谷期2月份,內地市場每天損失的收入接近12億元(人民幣,以下均以人民幣為損失計量單位),而國際市場每天損失收入3億多元,全國每天損失收入15個億。按月算,1月份行業收入損失13億,主要是在內地市場;2月份估算的行業收入損失達到近370億。3月份預計國際和地區市場還會在低谷徘徊,內地市場可能有些許改善。根據這些假定,3月份行業預計的收入損失會在350億左右。如果疫情延伸到4-5月份,那麽行業的收入損失總額有可能接近1000億。

以上的收入損失估算是根據三大航2018年財報的曆史數據推算的,比較保守:從2018年到2020年的兩年中票價應當有所上升,每個座位的單位收入是低估的;其次我們只計算了因座位數量的變化造成的收入損失,沒有將座位的利用率(即載客率)降低造成的損失計算進去。

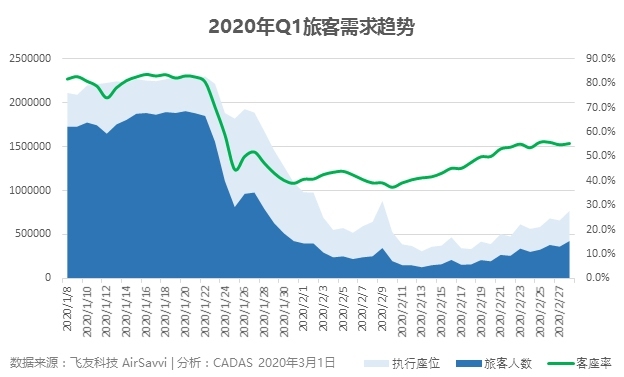

上圖顯示在疫情暴發前,內地市場的載客率在80%,此後載客率迅速滑落到60%以下,有時甚至低于40%。即便是執飛的航班,座位數不變,但每個座位的單位收入還是會受損。所以我們在觀測疫情下航空市場的趨勢時,不僅要監視執飛航班數/執飛座位數,即供應量的變化,還需要密切關注載客率的變化,它反映了供需的關系。

現金是航空公司正常運營的血液,同其他産業不同的是航空公司的現金有相當部分是乘客的預付款。當運力和收入大幅削減,乘客紛紛退票時,現金流緊張的航空公司面臨嚴峻的考驗,出現了非理性行為。近期,不少航司為保證不停航,機票價格大幅下跌。例如上海到重慶49元,上海到哈爾濱89元、深圳到成都5元。疫情下擡高票價發國難財固然不對,在目前價格彈性幾乎為零時企圖降價促銷更無異于自殺行為。

雖然人們都盼望拐點早日到來,疫情盡快過去,但航空公司的管理層和政府相關部門理應做好最壞的打算。面對幾百甚至上千億元的收入損失,航空公司,特別是中小航空公司和民營航空公司恐怕難以獨善其身,會有倒閉風險。

國務院出臺的免征民航發展基金政策、階段性減免企業社保費和實施企業緩繳住房公積金政策,各機場減免航空性業務費用等一系列的扶持政策,對于航司而言雖然有一定的作用但仍是杯水車薪。亟需有關當局及時出臺系列扶持政策,制定民航業過渡性産業政策,補充航空公司資金流動性,加強政策的對沖力度,幫助航空公司渡過難關。但短暫的補貼只能解決燃眉之急,航空公司仍需自救,理性複航,精確規劃,節省現金流。

“沈舟側伴千帆過,病樹前頭萬木春”。我們相信目前的困難是暫時的,中國人民打過八年抗戰,難道還怕區區疫情嗎?

新聞來源:民航資源網