業績承壓 航企PK誰更勝一籌?

2019年08月12日

最新一期《航空公司商務》雜志世界航空公司收入排名顯示,主要航空集團2018年基本保持了較高的利潤水平,但油價上漲和一些重要市場的激烈競爭削弱了航空公司的盈利能力。可以說,航空運輸業正面臨更為嚴峻的形勢。那麽,在業績承壓之際,究竟誰在競爭中更勝一籌呢?

17家航空集團營業利潤超10億美元

自10年前從金融危機中逐漸複蘇以來,航空運輸業進入了較好的利潤周期。世界航空公司2018年繼續保持較高的利潤水平。數據顯示,全球100家最大航空公司/集團2018年的總收入高達7800億美元,比2017年增長了8%;總營業利潤略低于490億美元,比2017年減少了14%;淨利潤減少超過20%,為277億美元。

很大一部分行業利潤仍歸功于為數不多的幾家先進航空公司/集團。在全球100家最大航空公司/集團中,有17家航空公司/集團的營業利潤均超過10億美元,總額達389億美元;剩余83家航空公司/集團共同實現了約100億美元的營業利潤。重組、整合、基本良性的市場環境,以及在近幾年內較低的燃油價格,幫助航空公司實現了利潤增長。

然而,燃油成本在2018年發生了變化。盡管2018年第四季度油價大幅下跌幫助航空公司實現了比之前預期更高的利潤,但2018年已有明顯迹象表明,行業利潤正面臨減少的壓力。即便是在為行業貢獻了大部分利潤的航空公司/集團中,這一迹象也很明顯。2017年有20家航空公司/集團的營業利潤突破了10億美元大關,而2018年減少至17家。

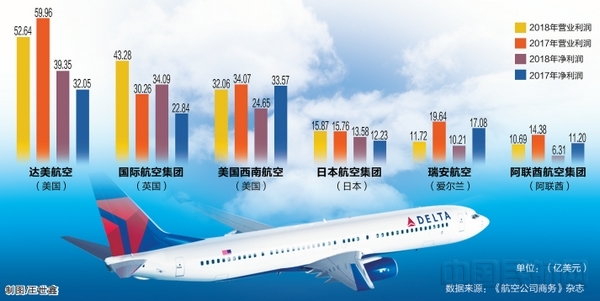

可以說,這些領先的航空公司/集團分布十分均衡。在17家營業利潤突破10億美元的航空公司/集團中,5家來自北美地區,5家來自歐洲,6家來自亞太地區,1家來自中東地區。

具體來說,雖然北美地區航企2018年的營業利潤總額較2017年大幅減少,但仍然是最賺錢的。其中,美國有5家航空公司/集團擠進了營業利潤8強,他們的營業利潤總額為165億美元。亞太地區主要航空公司/集團2018年的營業利潤基本保持穩定,主要由中國三大航、日本全日空和日本航空以及澳大利亞航空驅動。

歐洲三大航空集團貢獻了歐洲市場的大部分利潤,其中國際航空集團的業績表現尤為突出。盡管這三大航空集團都對低成本航空業務産生了興趣,但他們的大部分利潤仍是通過網絡運營商實現的,尤其是英國航空、荷蘭皇家航空和德國漢莎航空。盡管愛爾蘭瑞安航空2018年的利潤受到沖擊,但該公司的營業利潤已連續5年超過10億美元。同時,土耳其國內市場的複蘇也促進了土耳其航空的發展。

在更具挑戰性的市場環境中,阿聯酋航空集團2018年的營業利潤減少了1/4,但仍近11億美元。其中,阿聯酋航空的營業利潤減少至7億多美元。

2018年航空業面臨更嚴峻形勢的另一個迹象是,虧損航空公司/集團所占比例更大。在公布營業利潤數據的77家航空公司/集團中,有17家出現虧損,而2017年只有7家。

(王世鑫/制圖)

低成本航企備感壓力

2018年,主要低成本航企的收入增長了約10%,但盈利能力受到了影響。

在收入最多的100家航空公司/集團中,共有36家低成本航企,其中既包括獨立的低成本航企,也包括大型航空集團旗下的低成本子公司。這36家低成本航企2018年的收入約1120億美元,而2017年為1020億美元。這一增幅與2018年主要低成本航企10%的客運量增幅大致相符。

在這些低成本航企中,有33家公布了營業利潤數據。其2018年的營業利潤總額為82億美元,而2017年這一數字為118億美元;淨利潤幾乎減半,從2017年的不足100億美元減少至略高于50億美元。

在營業利潤超過10億美元的17家航空公司/集團中,獨立的低成本航企占有2個席位。無論是從收入、營業利潤還是淨利潤指標來看,美國西南航空都是全球最大的低成本航企。其2018年的營業利潤雖比2017年有所減少,但仍然高達32億美元,淨利潤約為25億美元。

瑞安航空是全球第二大低成本航企,但其2018年的營業利潤減少了40%,略低于12億美元。在2018年4月~2019年3月這一財年內,該公司的客運量增長了9%,超過1.42億人次,但收益壓力與更高的成本侵蝕了其利潤。

美國捷藍航空2017年的營業利潤為10億美元,但由于燃料成本上漲,其2018年的營業利潤受到了影響。該公司在約3年前公布了一項全公司範圍的成本削減計劃,目前仍在繼續實施。

英國易捷航空在2018年迎來了業績的強勁增長。其客運量增長了10%,這在一定程度上源于該公司在收購德國柏林航空資産後,從2018年初開始在柏林泰格爾機場運營航班;營業利潤增長了20%,達6.2億美元。

然而,對歐洲低成本航企來說,2018年是十分艱難的一年。冰島Wow航空在這一年破産;挪威航空持續掙紮,試圖將快速擴張轉化為可見的利潤。德國歐洲之翼努力填補柏林航空和Niki航空留下的市場空白,在易捷航空、瑞安航空旗下的勞達航空在這些市場上參與競爭之際,上述3家低成本航企的盈利能力都受到了不利影響。

如今,挪威航空與歐洲之翼都已采取措施,努力提高盈利能力,優化各自的航線網絡。

印度是低成本航企盈利能力受到沖擊的另一個市場。這不僅與印度的貨幣貶值有關,也反映出激烈的競爭和更高的燃料成本帶來了負面影響。就連該國最大、最成功的運營商靛藍航空也出現了自2011年以來的首次稅前虧損。

然而,這種艱難的環境並沒有阻止靛藍航空和印度其他低成本航企的擴張,捷特航空的停飛更是給其他航企帶來了機會。僅靛藍航空在2018年的客運量就增長了1/4。

行業利潤下行趨勢明顯

航空運輸業2019年的利潤可能受到進一步擠壓。

國際航協今年6月將2019年的行業利潤預期下調了20%,至280億美元。這比2018年12月的預期減少了75億美元,是國際航協自2013年將行業利潤預期從季度預測改為半年預測以來調整幅度最大的一次。

與航空業的曆史回報率相比,280億美元的淨利潤還算不錯。但這意味著2019年將是航空運輸業自2014年以來盈利最少的一年。利潤減少的關鍵在于油價高于預期,以及國際貿易疲軟,尤其是對航空貨運的需求。

國際航協曾預計,油價在2018年大幅上漲之後,燃油成本壓力將有所減輕,有助于航空公司增加利潤。但今年6月,國際航協預計原油價格為平均每桶70美元,幾乎與2018年持平。

在收入方面,疲軟的國際貿易正在減少市場需求。國際航協預計,2019年的客運量將增長5%。盡管這一增幅較為穩定,但將是10年來最慢的增速。然而,受到更嚴重影響的是航空貨運,尤其是對亞太地區的航空公司而言。國際航協預計,2019年的貨運量將與2018年基本持平,結束連續6年的增長態勢。

國際航協首席經濟學家布賴恩·皮爾斯表示:“過去18個月,航空公司的財務狀況受到成本上漲的影響,我認為這種情況將貫穿全年。”他說,雖然國際航協今年沒有看到經濟衰退的迹象,但他承認,航空公司過去一年面臨的新挑戰是無力承擔更高的成本。

“單位收入或多或少與單位成本保持同步變化,但自2018年年中以來,這種情況發生了變化。而這正是航空公司盈利能力受到影響的原因。”他說。

同時,運力過剩使一些市場的競爭環境變得更加嚴峻,亞洲部分地區和歐洲航企今年的季度業績已經證明了這一點。以瑞安航空為例,盡管其今年第二季度的客運量和收入不斷增加,但稅後利潤同比減少超過兩成,為2.7億美元。該公司將利潤減少歸咎于激烈的價格競爭、更高的燃油成本和員工成本。

然而,在美國航空市場上則是另一番景象。盡管受到波音737MAX停飛的影響,但美國西南航空今年第二季度仍然保持了良好的業績,並對全年的前景保持樂觀。由于美國旅遊需求旺盛,未受停飛影響的達美航空今年第二季度的利潤更是增長了39%,達到14.4億美元,並上調了2019年的利潤預期。(《中國民航報》、中國民航網 遊熙編譯)

新聞來源:中國民航報