航空業周期性調整將如期而至,我們將何去何從?

2019年06月14日

不管你承認,還是不承認,周期性調整總是存在的。種種迹象表明,全球航空業的周期性調整即將到來。都說是航空業是經濟發展的晴雨表,但真正充當這一功能的指標是航空貨運。

全球航空業的調整窗口若隱若現

根據IATA的監測數據,全球航空貨運自2018年11月就進入了步入了下滑通道,在2019年2月份和4月份急劇惡化,FTK同比增速出現了高達4.7%的負值,AFTK也在2019年4月同比下降了-0.1%。2019年6月2日,IATA在韓國首爾舉行的第七十五屆國際航協年會上發布報告,將2019年全球航空運輸業利潤預期下調21.1%,由2018年預測的335億美元下調到280億美元,並解釋下調的主要原因是在貿易戰的影響下航空運輸需求增速放緩,以及燃料價格上漲、勞動力成本及基礎設施使用成本上漲導致長。無獨有偶,近期,世界旅遊組織(UNWTO)也發布了2019年國際旅遊發展預測,將2019年的增長速度設為4%,低于2018年5.6%。

與經濟轉型升級和産業結構調整同步,中國民航也似乎步入了調整初期。僅以近10年第一季度數據為例,剔除2011-2012年中國經濟受全球金融危機滯後效應出現快速調整的影響,2019年3月份,無論是單月,還是全季度(1-3月累計),2019年的發展規模指標全面墊底。即便是不考慮2011-2012年因素,2019年的旅客周轉量也居于最低的同比增長速度(3月的旅客運輸量也居于最低增速)。更為明顯的是,2019年5月,航空貨運排名靠前的機場,有近半數吞吐量出現了負增長,且接近10%。一切,似乎都在指向航空業調整窗口即將出現。

曆史調整周期與航空業格局的演變

考察1971-2018年世界航空業發展的曆史,可以明顯看到幾乎每隔10年都會出現一次周期性的調整。第一次調整,觸發因素可以歸結為由“石油危機”引發的世界經濟發展放緩,美國采取了放松管制的做法(1978年),刺激了航空業的快速發展,航空公司數量急劇增長(最高時達到了183家);但很快,上世紀80年代初期的拉美債務危機,將航空業帶進了第二調整,航空業的並購重組浪潮出現,僅在美國就出現了13次大型的並購重組;市場集中度的提高釋放了競爭壓力,但好景不好,1989-1991年間的日本經濟泡沫破滅,再次重創全球航空業,直接推動了歐洲航空業長達10年、先後三次航空自由化,以及美國一系列促進航空業發展政策的出臺,航空業營業利潤出現曆史性的高點;然而,1997-1998年亞洲金融危機的出現,以及2001年”9.11“事件的發生,再次將全球航空業拖進深淵,美國再次加速大型航空公司的並購重組,而歐洲也開啓了第一次並購重組的浪潮,漢莎航空的三次大並購與法荷航空的重組都發生在這時期。

與前三次調整不同,第四次調整周期最短,在航空業業績剛有好轉的時候,2008年由美國次貸危機引發的全球性金融危機爆發,美國加速了大型航企的合並,歐洲的IAG也開始了大型並購的曆程,中國的合並重組也同步而至,截止2018年年底,中美航空市場集中度CR4都超過了85%。正是因為此次調整的時間短,且航空公司的戰略延續性較強,所以,有人將2001-2018年歸為一個周期。的確,如果考慮到調整期間航空業創新這一關鍵戰略措施,將新千年的發展歸為同一周期也是合理的。而且,這一階段最明顯的就是以互聯網和數字技術為主導的創新,LCC與FSC的相互跨界,以及航旅融合和航空物流的快運化等,都是這時期最為明顯的特征,包括當前討論較為熱烈的品牌運價、航空樞紐轉型與跨航司中轉等。

數字化轉型將是應對本次調整的關鍵成功要素

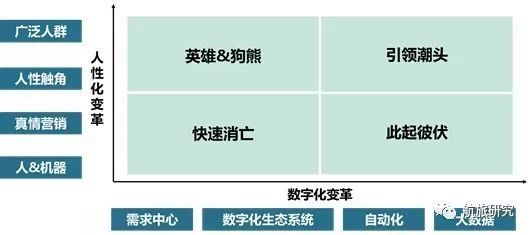

且不說第四次工業革命,即便是作為普通的消費者,也都能感受到當今是數字化的時代,借助數字技術實現企業運營與服務管理的轉型,是趨勢,也是關鍵成功要素。是英雄,還是狗熊;或快速滅亡,還是引領潮頭,相信調整期結束定然會見分曉。

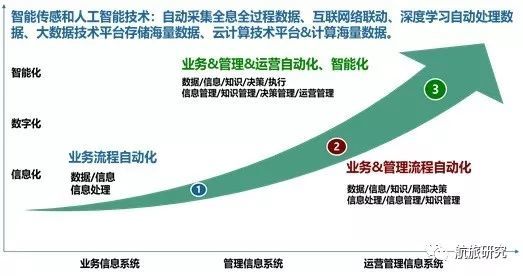

數字化,可以簡單地理解為企業或産業在生産運營管理中對智能傳感、人工智能、大數據、雲計算、物聯網、區塊鏈和移動互聯網等數字技術的應用。但應用結果如何,卻取決于企業自身信息化的基礎與應用目標,可以是利用數字化技術提升現有業務的運營效率、改善用戶體驗、在現有業務模式下獲取更大收益的數字化優化;也可以是追求變革&重塑,構想和交付新的、差異化的價值,追尋新收入來源、新産品和服務、新商業模式的全面數字化轉型。對于國內的航企而言,無論是機場,還是航空公司,所謂的智慧化,只是個遠景目標,近階段充其量只能算是一種優化,但還需要彌補好信息化這個短板。

當然,具體到戰略任務與變革策略,則可能包括:

(1)並購重組,這對當前的歐洲而言,可能是正在發生時。法-荷航集團首席執行官本·史密斯在2019年國際航空運輸協會(IATA)年會上表述的那樣:“現在有一些好機會,價格也合理,同時也符合我們的戰略”。漢莎航空首席執行官卡斯滕·斯珀爾也發出同樣的言論:“我們在歐洲的運力過剩問題非常嚴重。”在過去的11年裏,漢莎航空一直在嘗試削減歐洲運力,盡力將競爭對手收至自己麾下。的確,目前歐洲市場的集中度CR4僅56%,與中美相比,確實有較大空間。但對于目前的中國市場而言,可能並不是一個好的選項。

(2)削減成本,這是應對周期性調整的常見手段,只不過各自的側重點不同而已。相比歐美民航,中國民航最為迫切的任務是提高全行業的生産運行效率,無論是航空公司的飛機日利用率,還是機場的機坪等資源周轉效率,或是全行業稀缺的空域資源、航權與時刻資源的使用效率等,既需要企業的全面變革,更需要行業管理部門監管政策與手段的變革,尤其是航權資源與時刻資源管理的精細化與市場化。當然,航企的市場化管理,角色的重新定位,尤其是實施有效的外包與內包管理,也是必要的改革措施。

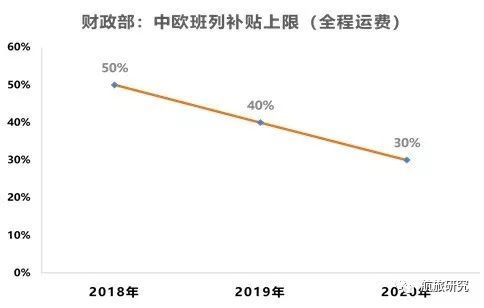

(3)産品或服務創新,加快與國際競爭市場的對接,這是當下中國民航發展的關鍵。無論是品牌運價,還是低成本化運營,突破點都不是技術,而是政策與理念。束縛航企産品與服務創新的主要因素是管制政策,包括市場准入、價格制定、安全質量監管、資源配制與産業扶持政策等。需要從行業內外進行全面的梳理,一切以有利于實現現代化市場經濟體系為目標。僅僅以航空公司産品創新為例,如果不能全面放開服務與價格管制政策,目前的品牌運價體系實施的空間就極為有限;同樣,如果不能有效解決好機場公共基礎設施屬性與定位政策的落地問題,機場的智慧化恐怕也只能是“補丁式”發展。當然,以經濟補貼為主的産業扶持政策,也到了必須規範的時候。否則,既不利于中國民航的國際化競爭,也不利于行業公平競爭環境的構建。事實,財政部已在規範國際運輸服務的補貼政策。

(4)戰略思維的全面轉變,尤其是用戶至上理念的確立。這並非易事,“冰凍三尺,非一日之寒”,自上至下對現代服務理念轉變的滯後,不但制約了行業監管策略的轉型,也束縛了航企的數字化轉型。數字化時代的用戶至上,核心就是打破企業傳統條塊分割的組織架構與管控關系,構建由內至外的大服務管理體系,建設不同專業融合發展的數字化服務平臺,確保企業對市場的敏感性、對內部運營管理的協同性、對用戶需求把控的及時性、以及對外部環境變化感應的及時性。這對于時下的國內航企,顯然是件困難的事情。

不管如何,我們必須清醒地認識到,新的時代已經來臨,只有變革才是最好的應對。追求以數字化轉型為核心的變革,才是我們有效應對周期性調整,避免類似“溫水煮青蛙式”結局的最佳策略。

新聞來源:航旅研究