全球十大航空公司競爭力分析

2019年05月10日

美國四大航、歐洲三大航和中國三大航是北美、歐洲和亞太全球三大區域最主要的航空公司,同時也是全球最大的十家航空公司(按照機隊規模、旅客運輸量和旅客周轉量等綜合指標)。本文依據航空公司2018年報內容,全面剖析全球十大航競爭力。

2018年全球民航業繼續保持高速成長,並且全球航空公司盈利水平繼續處于行業較高水平。中國三大航依托中國龐大航空市場引領全球民航高速增長,因為受到匯兌和油價影響,盈利能力大幅下滑;預期2019年會有較大改觀。美國達美航空、歐洲國際航空集團以及中國國航是全球三大區域的産業領頭羊,經營與財務指標具有持續優勢。在産業規模、盈利能力和資産效率方面,國際航空集團、西南航空以及達美航空表現突出,中國三大航都需要全面系統改善提升。

1.中國三大航引領全球民航業務成長

國際航空運輸協會預估2018年全球航空公司旅客運輸量達到43.43億人次,增長6.1%;2018年全球航空公司淨利潤323億美元左右,依然處于較高盈利的階段。在航空業務成長方面,中國三大航都表現優異、引領全球。

全球十大航空公司2018年旅客運輸量以及運力運量增長情況綜合統計見下表1。

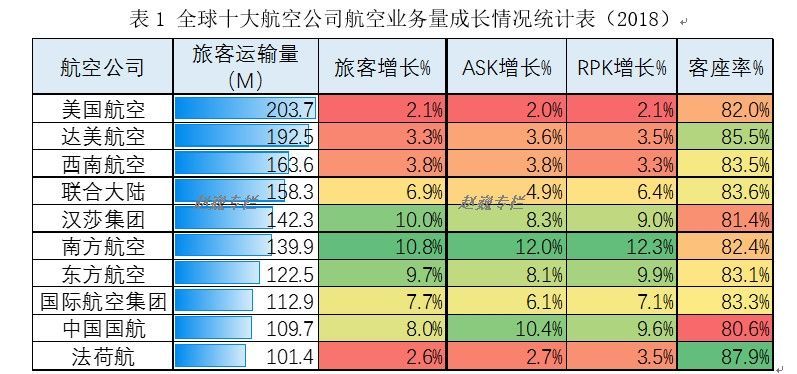

表1全球十大航空公司航空業務量成長情況統計表(2018)

2018年全球十大航空公司旅客運輸量全部超過1億人次,其中美國航空集團旅客運輸量超過2億人次,排名第一;中國南方航空集團1.399億人次,排名第6;中國東方航空集團1.225億人次排名第7,中國國航集團1.129億人次第9。全球範圍內歐洲的低成本航空瑞安航空旅客運輸量接近1.4億人次,但是其服務範圍以歐洲中短途為主,機隊規模和旅客周轉量相對較低。中東的阿聯酋航空雖然旅客周轉量較高,其主要運營寬體大客機,旅客運輸量只有6000萬左右,機隊規模不足300架。

美國航空、達美航空、西南航空和法荷航旅客運輸量增長較為平緩。中國三大航和漢莎航空增長強勁,南方航空增長10.8%,漢莎航空增長10%,東方航空增長9.7%,中國國航增長8%。漢莎航空主要增長來源于低成本子公司歐洲之翼,主要經營歐洲中短途航線。中國的三大航國際航線增速領先國內和港澳臺地區航線,因為國際航線的航距要素,使得中國三大航的運力(ASK)和運量(RPK)增速全面領先,中國南航有效座公裏(ASK)增長12%,收入客公裏(RPK)增長12.3%,增速排名第1;中國國航有效座公裏(ASK)增長10.4%,收入客公裏(RPK)增長9.6%,增速排名第2;中國東方航空有效座公裏(ASK)增長8.1%,收入客公裏(RPK)增長9.9%,增速排名第3。南方航空客座率提升,達到82.4%;東方航空客座率同樣提升達到83.1%;中國國航客座率下降,只有80.6%,幾乎是十大航中最低的。

航空業務的成長是業績增長的基本保障,但是經營狀態和要素依然嚴重影響經營業績,而且表現出區域差異。

2.全球三大主要區域中的産業領頭羊

亞太、北美和歐洲是全球民航産業三大區域,中國是亞太最大的市場,美國則是北美絕對占優的市場。中國和美國都是國內市場龐大,國際市場強勁。中國的三大航在中國市場國內和國際市場全面占優,美國的西南航空主要經營國內市場,美國國內市場排名第一。美國三大航則同時經營國內和國際市場,與中國三大航模式相近。歐洲因為地理因素,歐洲三大航則是國際市場占優國內市場微弱,在歐洲跨洲際的國際航線中歐洲三大航是歐洲絕對的領導者。

同一區域內面臨基本相同的外部經營環境,經營業績則表現為各自經營能力的差異。全球十大航空公司經營業績指標統計見下表2。

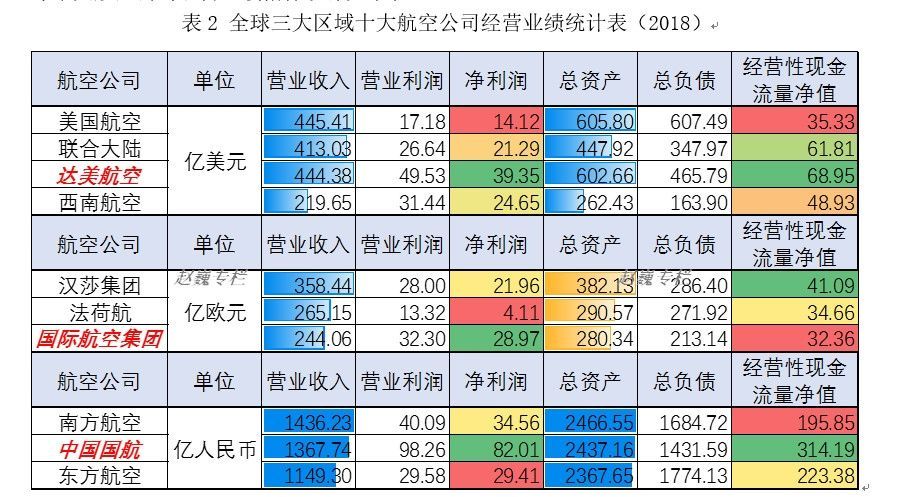

表2全球三大區域十大航空公司經營業績統計表(2018)

在美國四大航空公司中,達美航空營業收入444.38億美元,排名第2,營業利潤49.53億美元,排名第1,淨利潤39.35億美元,排名第1,資産規模602.66億美元,排名第2,經營性現金流量淨值68.95億美元,排名第1。

在歐洲三大航中,國際航空集團營業收入244.06億歐元,排名第3,營業利潤32.3億歐元,排名第1,淨利潤28.97億歐元,排名第1,資産規模280.34億美元,排名第3,經營性現金流量淨值32.36億歐元,排名第3。

在中國三大航中,中國國航營業收入1367.74億元,排名第2,營業利潤98.26億元,排名第1,淨利潤82.01億元,排名第1,資産規模2437.16億美元,排名第2,經營性現金流量淨值314.19億元,排名第1。

達美航空、國際航空集團以及中國國航分別是全球三大主要區域的領頭羊,規模領先經營水平領先。

區域內的優勢並不是全球範圍內的競爭力和優勢。2018年美國達美航空和西南航空以及國際航空集團和漢莎航空每一家公司的淨利潤幾乎可以秒殺中國三大航全部的利潤總和。而旅客周轉量上中國南方航空已經全面超越美國西南航空,中國國航和東方航空也基本相當。中國三大航幾乎三倍的旅客周轉量實現的經營淨利潤還沒有西南航空一家的淨利潤高,這也體現了中國三大航的全球競爭地位。

3.十大航空公司經營指標競爭力分析

按照十大航空公司的盈利能力、資産結構和運營效率統計經營指標見下表3。

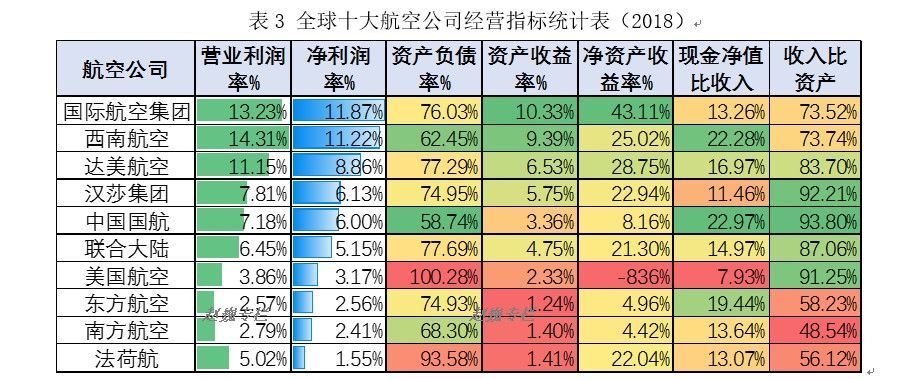

表3全球十大航空公司經營指標統計表(2018)

在盈利能力方面,國際航空集團淨利潤率11.87%,排名第1,營業利潤率13.23%,排名第2;西南航空淨利潤率11.22%,排名第2,營業利潤率14.31%,排名第1;達美航空淨利潤率8.86%,排名第3,營業利潤率11.15%,排名第3。法荷航淨利潤率墊底,東方航空、南方航空營業利潤款墊底。中國國航淨利潤率6%,排名第5,營業利潤率7.18%,排名第5;東方航空淨利潤率2.56%,排名第9,營業利潤率2.57%,排名第10;南方航空淨利潤率2.41%,排名第10,營業利潤率2.79%,排名第9。

在資産結構方面,中國國航資産負債率58.74%,最低,排名第1;西南航空資産負債率62.45%,排名第2;南方航空68.3%,排名第3;東方航空74.93%,排名第4;漢莎航空74.94,排名第5;國際航空集團76.03%,排名第6;達美航空77.29%,排名第7;聯合大陸77.69%,排名第8。這八家航空公司資産狀況都相對優良。而美國航空集團資産負債率100.28%,而且負債高于總資産;法荷航資産負債率93.58%,同樣資産負債率較高,經營風險較大。

在資産運營效率方面,中國三大航全面落後。國際航空集團資産收益率10.33%,排名第1,淨資産收益率43.11%,排名第1;西南航空資産收益率9.39%,排名第2,淨資産收益率25.02%,排名第3;達美航空資産收益率6.53%,排名第3,淨資産收益率28.75%,排名第2。中國國航資産收益率3.36%,排名第5,淨資産收益率8.16%,排名第6;東方航空資産收益率只有1.24%,南方航空資産收益率只1.4%。美國航空集團資産收益率2.33%,法荷航資産收益率1.41%。

營業收入帶來的經營性現金流量淨值反映公司的主業現金獲取能力,中國國航、西南航空和東方航空表現優異。資産收入效率方面,中國國航、漢莎航空、美國航空和聯合大陸表現優異,國際航空集團和西南航空也不錯,東方航空、南方航空和法荷航則表現較差。

在國際大環境之下,中國三大航盈利能力較低則主要是中國要素起作用。

4.中國三大航利潤下滑的主要原因分析

中國三大航2018年營業收入增長大約12%,但是淨利潤不增反降,中國國航淨利潤基本持平,東方航空和南方航空淨利潤大幅下滑50%左右。航油成本變化、匯兌損益以及航空補貼是影響中國航空公司盈利的三大要素。2018年美國發起國際貿易大戰,以及美國的縮表加息政策,美元全面升值,人民幣和歐元都有較大幅度貶值,匯兌損失造成中國三大航的巨額利潤損失;但是,歐洲三大航資産結構中美元資産負債較低,受到影響有限。2018年全球油價小幅度上漲,造成航空公司運營成本上升。中國三大航航油成本增長30%以上,但是歐洲三大航只上漲15%左右,即使去除運力增長因素影響,中國三大航的航油上漲水平也要遠遠高于歐洲三大航。對于航線尤其是國際航線以及新開航線的補貼政策是行業發展的主要政策因素,可以促進業務成長同時促使民航服務的普遍化服務和平衡發展,帶動地區經濟發展,2018年中國三大航的補貼收入都有較大增長,這基本緩沖航油和匯兌的利潤損失。

匯兌損益反映在公司利潤表的財務費用項目,航油成本反映在利潤表營業成本項目內,航空公司的補貼收入在新財務制度中則歸入與經營關聯的其他收益項目。中國三大航影響利潤的三大要素統計對比見下表4。

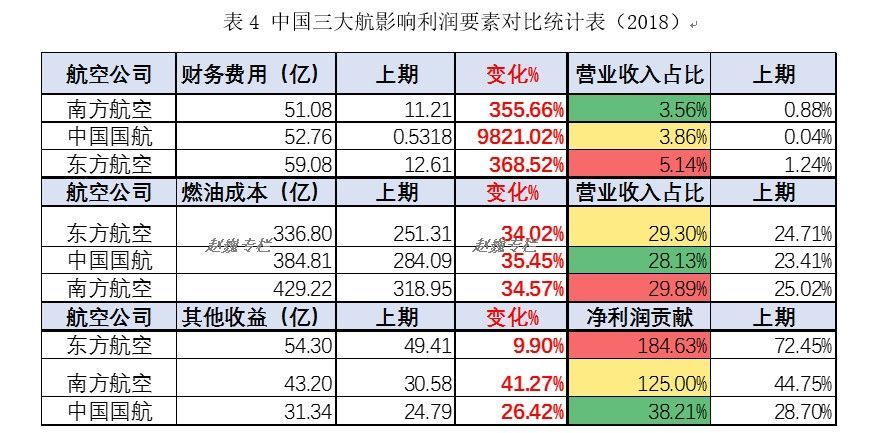

表4中國三大航影響利潤要素對比統計表(2018)

2018年中美貿易戰蔓延,人民幣自6月開始大幅貶值,給擁有巨額美元債的中國三大航帶來巨大的匯兌損益,中國三大航從匯兌收益轉為匯兌損失,財務費用大幅增長。其中,中國國航財務費用大幅增長接近10倍,從5318萬達到52.76億元,損失利潤3.8個百分點以上;東方航空財務費用增長368.52%,從12.61億達到59.08億元,損失利潤3.9個百分點;南方航空財務費用增長355.66%,從11.21億達到51.08億元,損失利潤2.68個百分點。

2018年全球石油價格小幅增長,但是依然處于較低價格區間,遠低于2011-2014年的平均價格。2018年中國航空公司航油成本增長35%左右,即使去除運力增長10%因素,平均航油成本也增長25%左右。中國三大航航油成本已經占到整體收入的三分之一,這個比例在全球範圍依然高出平均水平,這與航油價格上漲相關,同時與中國航油供應體系以及中國油價中的附加稅費比例直接關聯。中國三大航因為航油成本導致的利潤損失達到4-5個百分點。2018年航油和匯兌整體造成中國三大航8個點以上的利潤損失。這樣大的比例在十家航空公司中也是獨一無二的。

中國三大航與經營關聯的補貼收入在2018年大幅提升,對沖航油和匯兌的利潤損失。東方航空的其他收益54.3億,增長9.9%,占到淨利潤的184.63%;南方航空其他收益31.34億元,增長41.27%,占到淨利潤的125%;中國國航其他收益31.34億元,增長26.42%,占到淨利潤的36.21%。在一定意義上,東方航空和南方航空淨利潤對于其他收益的依賴程度過大,也反映出經營效率不高。

2019年中美貿易沖突緩和,人民幣匯率平緩波動,不會造成較大的匯兌損失。同時中國政府稅費改革而使得稅費下降也有紅利獲得,而航油不會大幅上漲,即使大幅上漲而收取燃油附加費也可對沖航油成本。在中國政府補貼方面,中國三大航也越來越步入正軌,也會助力利潤提升。預期2019年中國三大航經營業績會較大改觀。

5.打造民航強國,中國的主力航空公司差距在哪裏

中國三大航的機隊規模運輸規模(旅客運輸量和旅客周轉量)基本已經達到美國西南航空和歐洲漢莎航空的水平,已經超越國際航空集團和法荷航。但是中國三大航的營業收入還存在差距。中國三大航與美國三大航營業收入的差距遠遠大于旅客運輸量和旅客周轉量的差距。這反映出中國三大航與歐美大航空公司在平均旅客收入以及平均旅客輔助收入上面的巨大差距。全面提升平均旅客收入水平是中國三大航的全球競爭力必須系統面對的長期問題。

中國三大航盈利能力和運營效率在十大航空公司中的差距更大,中國三大航應對外部匯率波動和能源價格波動的能力化解外部風險上同樣存在差距。這反映在成本管控精益運營管理方面的差距,同時也反映出資源資産結構效率以及人均收入和人均利潤的投入産出效率方面的差距。不斷提升公司資源效率優化資産結構,持續提升公司運營效率和投入産出效率是中國三大航必須長期堅持的經營基本素質和企業修煉。

打造民航強國,中國民航的國際化發展和大衆化普及給中國的航空公司尤其是中國主力的三大航帶來業務持續發展的市場紅利。業務高速成長的中國三大航,必須承擔中國民航強國主力航空公司規模競爭力和市場競爭力曆史使命,努力打造中國具備全球競爭力的大型航空公司,超越引領全球航空公司發展成長,助力成就中國民航強國夢。

新聞來源:民航資源網