航司、分銷商和科技巨頭:誰將主導未來的航空分銷?

2019年01月24日

未來很少會按照我們的預想軌道發展,科技的快速發展幾乎顛覆了所有行業,數字科技的影響力滲透到了我們生活和工作的方方面面,這些因素使得未來的行業發展軌迹更加難以預測。

放眼當前的旅遊市場,手機和語音技術極大地改變了用戶行為,Google和亞馬遜等數字巨頭加快了擴張步伐,新的技術標准顛覆了現有生態系統,分銷商之間在不斷整合,航司則致力于直接連接終端客戶。

這些改變不斷沖擊著目前的航空分銷格局。

此外,人工智能、雲計算和區塊鏈技術等也得到了快速應用。航空業目前正處于數字時代的十字路口,現有的生態系統將面臨多方力量的影響。

構建場景

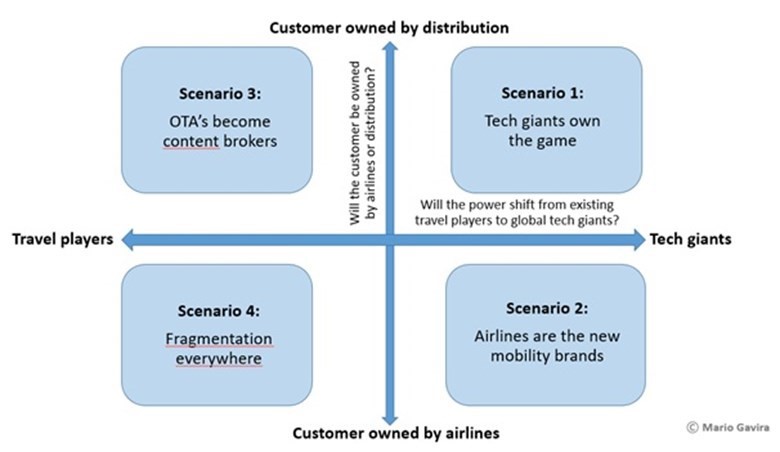

以X軸和Y軸為變量,未來的航空分銷格局有以下四種模式的可能性:

X軸代表了行業影響力的偏移,左端為旅遊企業,右端為全球科技巨頭,科技巨頭在電商垂直領域的影響力正在不斷增長。

這個維度也體現了當前的行業趨勢,Google推出了Google Flights和Google Hotel Ads,在旅遊行業占據了一定的市場份額,而亞馬遜也顯露出了要征服全零售行業的雄心壯志。

坐標軸還考量了科技平臺在整個價值鏈垂直擴張的方式,包括雲計算和利用語音搜索推動形成新的用戶行為等。

數字科技在航空業的崛起

數字科技巨頭是分銷領域的主要顛覆者,為現有的旅遊企業帶來了挑戰。科技巨頭是否會在未來十年內占據整個價值鏈?

如上圖所示,Y軸顯示了航空分銷領域的另一個關鍵問題,客戶的擁有權未來是在航司還是在分銷渠道?

回首航空業近年來的發展曆程,低成本航司的崛起構成了最顯著的顛覆性力量。

低成本航司誕生于互聯網時代,完全繞過了傳統的分銷渠道,利用在線平臺實現了機票的直接銷售,撼動了傳統的航空生態系統。

傳統航司借鑒了低成本航司的經驗,加強了在線平臺的建設,逐漸打破GDS主導下的傳統分銷渠道。

國際航協推出了新的分銷模式NDC和ONE Order,對傳統的預訂、定價和分銷系統進行了深度調整,航司借此能為乘客提供個性化産品(座位,航班和機場服務)和定價方案,極大地推動了個性化服務的拓展。

從目前的發展狀況來看,新的分銷標准在未來10年內可能被廣泛采用。

在新分銷模式的支持下,航空業會迎來怎樣的角色顛覆?航司與現有分銷合作夥伴的關系又會如何演變?這些問題都還是未知數。

中國航空業的獨特局面

中國的航空分銷格局自成一派,其它行業也是如此。OTA巨頭攜程主導著在線預訂領域,國有GDS中航信主宰著龐大的國內市場,百度、阿裏和騰訊(BAT)為了爭奪終端用戶一直在激烈競爭。

中外市場的用戶行為和技術模式正在以不同的節奏、朝著不同的方向發展。

隨著航空分銷格局的不斷演變,消費者、行業規則和監管模式也有顯著的影響。這些顛覆因素不斷影響著航空領域,並且逐漸塑造出了如上圖所示的四個發展模式。

消費者的影響

受大衆吹捧的個性化服務真的是消費者的心之所向嗎?

過去幾十年間,為了確保用戶能從旅行社合理地了解各種航空産品,航司內容展示一直由GDS和CRS准則等管理框架的規範。這種結構導致了産品的商品化,將航司的競爭條件限制在了價格和航班選項上。

亞馬遜等零售業巨頭為用戶打造了定制服務和推薦並取得了極大的成功,航司從中受到了啓發並迫切希望打破當前模式。

航司逐漸拆分了各項航空服務,采用NDC模式並提升預訂平臺的零售體驗不斷完善了與客戶之間的一對一關系。

但在另一方面,多樣化的服務選項之間缺乏比較方式,消費者在面臨各式各樣的價格、服務和銷售渠道時變得更加難以抉擇。

除開商務旅客群體,機票這種低頻消費品的個性化零售方案對于休閑遊客是否真的可行還需要打一個問號。基于不同需求而旅行的乘客是否能被歸為同一類用戶?

這個難題的症結在于,航司在未來十年內提供的個性化服務是否能提升乘客的忠誠度,抑或是讓乘客更加依賴中間商進行服務比較。

另一方面,科技巨頭收集了海量的用戶數據,在硬件和軟件漏鬥上端占據著強大優勢,這些企業在機器學習算法上也取得了極大的進步,包括自然語言處理(NLP)、自然語言理解 (NLU) 、自動語音識別(ASR)、機器人流程自動化(RPA)和預測分析,有助于塑造用戶的數字化行為。

航司和分銷商是否會成為依附于科技巨頭的低效渠道,或者繼續以服務創造者的身份在生態鏈中保持地位,最終直接連接終端用戶,這些問題還有待觀察。

行業規則的顛覆

國際航協的NDC和ONE Order標准將撼動航空分銷生態系統的根基,國際航協計劃在2020年前促使通過NDC完成的機票銷售份額達到20%,並在2025年前推動NDC的大規模應用。

但NDC標准目前還未覆蓋預訂後的訂單處理(重新預訂、取消等),這些目標聽上去可能過于樂觀。

航空領域近年也迎來了大範圍的並購整合趨勢:

● Sabre以3.6億美元的價格收購了分銷技術提供商Farelogix。

● 美國航空運價服務商ATPCO收購了在線機票搜索網站Routehappy。

● ATPCO宣布與國際航空電訊集團(SITA)合作建立NDC Exchange平臺。

● 各大GDS正在大力投資NDC,並與分銷合作商簽署了私有渠道協議(Private Channel Agreement)

● 攜程陸續收購了在線旅遊搜索平臺天巡、低成本航空整合分銷平臺及對接技術提供商Travelfusion。

大型航司所采取的舉措更為激進,雖然目前NDC平臺尚無法實現大規模分銷,但漢莎航空仍選擇只在直訂渠道和NDC渠道上提供其最優票價,而GDS則不再享有最優票價,這極大地驅動直訂渠道的銷售。

NDC標准是否會蓬勃發展,優化分銷合作商的零售體驗?或是像特洛伊木馬那樣潛入分銷企業陣營,最終成為航司直接連接終端客戶的秘密武器,這一切還不得而知。

為了提升輔助收入,與終端用戶建立更深層次的直接聯系,航司將科技作為了新零售體驗的關鍵要素,大量的初創企業參與到了航空生態系統來滿足各航司的數字化需求。

監管規則的變革

未來十年內航空業將面臨巨大的變革,全球的監管機構都在盡力為各方創造一個公平的競爭環境,同時避免繁瑣的管理流程。

航司、GDS和OTA之間的複雜關系

航司、GDS和OTA之間長期以來都有糾紛,未來幾年內三者在附加費、最優價格提供和渠道博弈等方面還將面臨更多的爭議。

以GDS和旅行分銷商為會員的歐洲旅行科技服務協會(ETTSA)在2018年底向歐盟委員會提出了針對漢莎航空集團的反壟斷投訴,投訴理由為漢莎航空在主要市場所收取的GDS附加費極不合理。

GDS也未能逃過當局的監管。去年11月,歐盟委員會針對Sabre和Amadeus與航司之間的協議展開了正式調查,調查主要聚焦兩大GDS與航司的協議是否限制競爭或者違反反壟斷法則的問題。

相比歐洲當局的監管和調查,美國當局對科技巨頭在航空分銷領域目前仍較少介入,反競爭行為只有在消費者權益受到明顯損害(主要是價格上漲時)才被裁定為非法。如果科技巨頭在未來10年內利用自身積累的資源來破壞有效競爭秩序,這些監管機構又會做出怎樣的反應?(本文由Elena編譯自PhocusWire)

新聞來源:環球旅訊