IATA:全球航空業明年淨盈利將增至363億美元

2015年12月15日

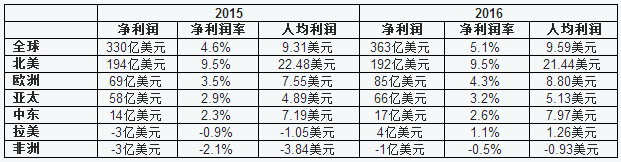

中國民航網訊:國際航空運輸協會(IATA,以下簡稱"國際航協")10日發布的全球航空運輸業2016年盈利預期報告顯示,2016年全球航空業淨利潤將達到363億美元,淨利潤率將增至5.1%。國際航協同時修正了2015年全球航空業盈利預期,將淨利潤從今年6月預計的293億美元提升至330億美元,淨利潤率為4.6%。

行業表現持續向好受到以下因素驅動

·低油價正推動航空公司利潤上漲(2015年預計布倫特原油價格為55美元/桶,2016年布倫特原油平均價格降低至51美元/桶);但由於美元升值,這一趨勢在很多市場都被大大削弱。

·航空客運需求強勁彌補了貨運需求增長的頹勢(2015年航空客運需求增長6.7%,2016年航空客運需求有望增長6.9%;2015年航空貨運需求增長1.9%,2016年有望增至3.0%)。疲軟的貨運業績反映了貿易增長緩慢。

·歐元區經濟複蘇強勁,抵消了因中國經濟增長放緩和巴西經濟衰退帶來的整體影響。全球國內生產總值(GDP)增長率預計到2016年將增至2.7%(2015年全球GDP增長率為2.5%)。

·航空公司效率提升,載客率高企,2016年載客率將達到80.4%。運力逐步增加,預計在2016年將繼續推動需求增長。

國際航協理事長兼首席執行官湯彥麟先生(Tony Tyler)表示:"這是一個利好的消息。航空業的財務業績和運營收入均穩步增長。競爭性的機票價格和多樣的產品組合,使得旅客比以往獲得更多惠益。經濟環境持續改善,越來越多的人和商業往來因航空業的連接而延伸到更多地方和區域,就業率也持續攀升。航空業的投資人也贏得了相應的投資回報。"

2016年,全球航空客運總量預計增至38億人次,航線數量約54,000條。預計2016年航空業碳排放量為7.71億噸,增長4.2%。該增長率大大低於6.7%的行業運力增長,標志著行業致力於2020年實現碳中和增長已取得進步。

盈利

行業在2015年和2016年的資本回報率(分別為8.3%和8.6%)預計都將超過行業的資本成本(由於債券收益率較低,2015年和2016年的資本成本估計略低於7.0%)。

湯彥麟先生強調:"這是一個曆史性的業績,因為縱觀整個曆史,航空業素有吞噬資本的惡名。回報即便僅略高於資本成本,意味著航空公司最終仍能滿足股東的最低預期。對於大多數其他行業而言,這是常態。現在,航空業正如預期的那樣,逐步進入這一常態,並正在攀至商業周期的頂部。但行業的淨利潤仍只有5%左右,航空公司從每位旅客身上所賺的平均利潤仍不足10美元。因此,航空業的盈利能力用'脆弱'比用'可持續'描述更為准確"。

航空公司盈利能力的改善將可能受到以下指標的影響而出現放緩。第一項指標是航空業務的周期性性質。曆史上,航空業的盈利周期為8-9年,從頂峰至頂峰(或從低穀至低穀),2009年是航空業盈利周期的低穀。第二項指標是利率從當前極低水平上升所引發的經濟影響預期。最後,由於 2016 年平倉造成的高於市場價格的對沖,航空公司將很快享受到油價下跌帶來的最大積極影響。

預期

2016年將延續2015年的趨勢。2016年業績的主要驅動因素包括:

·行業總收入:2016年總收入預計上升0.9%,達到7,170億美元。2014年行業總收入達到7,580億美元,隨後由於美元走強對非美元收益的影響,2015年總收入預計下降至7,100億美元。2016年總收入增長預計將完全得意於客運增長(客運總收入從2015年的5,250億美元上升至2016年的5,330億美元)。貨運總收入預計將降至508億美元(2015年貨運總收入為522億美元)。

·需求:2016年航空客運需求預計將增長6.9%,38億旅客預計將搭乘飛機出行。2016年航空客運運力將增長7.1%,超過需求增長,2015年航空客運運力增長5.5%。航空貨運需求預計在2016年將加速增長至3.0%,高於2015年1.9%的增長率,略高於2016年國內生產總值(GDP)年均增長率(2.7%)。在全球金融危機之前,這一經濟增長速度會促進國際貿易迅速增長以及航空貨運的增長,但隨著公司將供應鏈搬到離總部更近的地方,這一增長格局似乎已經停滯。總體來講,預計在2016年行業將運輸5,270萬噸貨物。

·收益:客運成本和貨運成本預計將繼續下降,2016年客運平均收益將下降5%,貨運平均收益下降5.5%。下降速率從2015年開始減緩,2015年貨運收益預計將下降18.0%,客運收益下降11.7%。2015年約6.0%的下降可以歸因於美元的升值及在計算非美元收益時因美元的升值所產生的影響。

各區域市場預期

各地區市場表現存在顯著差異。

北美地區:北美地區航空公司財務表現最佳,預計將在2015年實現淨利潤194億美元和在2016年實現淨利潤192億美元,獲得超過行業淨利潤半數的利潤。2016年從每名旅客獲取的人均利潤為21.44美元,也使該地區的業績處於行業龍頭。這是美國經濟強勁、美元升值、油價下跌和產業重組的結果。憑借美國的經濟實力,北美航空公司的運力加速增長,預計從2015年的3.7%加速增長至2016年的4.8%。

歐洲:歐洲地區航空公司預計將實現業績改善,稅後淨利潤從2015年的69億美元增長到2016年的85億美元。燃油成本的下降(大多數大型航空公司的80%-90%的套期保值率將低燃油價格帶來的收入將合並進2016年收入)、歐洲經濟複蘇超過預期,以及北大西洋航線商務旅行強勁使這一地區獲益。然而,業績分布非常不均衡,歐洲內陸市場上異常激烈且不斷加劇的競爭正在削弱與歐洲市場相關的一些航空公司的財務業績。從每名旅客獲取的人均利潤為8.80美元,使得歐洲地區航空公司的業績遠遠落後於北美地區航空公司。運力增長預計將從2015年的3.9%加速增長到2016年的6.2%,土耳其是其中一個增長動力。

亞太:亞太地區的稅後淨利潤預計將從2015年的58億美元增長到2016年的66億美元。2016年從每名旅客獲取的人均利潤5.13美元,遠遠低於美國和歐洲。盡管中國經濟已經放緩,航空旅行仍然強勁。隨著對沖平倉,該地區航空公司將在2016年充分受益於燃油價格下降的影響。然而,該地區受到貨運收入持續疲軟的影響。隨著新飛機的交付,且主要用於印度、印度尼西亞和中國主要新興市場的增長,客運量預計將從2015年的6.0%增至2016年的8.4%。

中東:中東地區航空公司預計將在2015年實現14億美元的淨利潤,低於此前預期的18億美元。該地區預計2016年實現17億美元的淨利潤。然而,中東被分為強勁的海灣航空公司和專注於本區域的航空公司,海灣航空公司擁有運營成功的超級中轉長途航線,而專注於本區域的航空公司正在遭受石油收益下降和政治沖突的影響。2016年從每名旅客獲取的人均利潤7.97美元,略低於歐洲航空公司的預期,占北美航空公司利潤的約三分之一。整體來講,該地區航空公司仍然獲得兩位數的增長。運力預計將在2015年和2016年分別增長12.1%和12.2%,主要歸因於該地區作為中轉樞紐帶來的客運量增長。

拉丁美洲:在巴西經濟危機加劇、大宗商品價格疲軟和不利的匯率波動影響下,按照美元統計,拉丁美洲地區航空公司的業績是所有地區中最差的。該地區預計在2015年將虧損3億美元,在2016年將獲得4億美元的淨利潤。委內瑞拉和阿根廷近期選舉預計將為航空公司營造更友善的商業環境。上述兩個市場均因政府管制導致國外航空公司利潤無法回流(委內瑞拉政府已阻止約37.8億美元的利潤回流)。但依靠與北美相關市場的強勁需求,該地區客運量有望實現穩健增長,從2015年的5.6%增長到2016年的7.5%。

非洲:非洲地區航空公司預計將出現虧損, 2015年和2016年分別虧損3億美元和1億美元。2015年該地區從每名旅客獲利人均利潤和虧損使其業績略遜於拉丁美洲地區。政治動蕩正在影響北非的重要旅遊市場。非洲大陸的航空公司整體都受到了疲軟經濟和國際市場激烈競爭的影響。增長仍然疲軟,運力預計將從2015年的0.4%增長到2016年的1.6%。

新聞來源:中國經濟網