新航是如何打造低成本航空的?

2016年11月14日

一直以優質服務、定位高端著稱的新加坡航空,在2011年沖破保守的企業文化,專門成立一家低成本航空公司——酷航。酷航於2012年中開航,至今運營四年,已經發展成為一家擁有12架B787機隊,航線網絡通達澳洲、東南亞、大中華地區、東北亞和南亞的中遠程低成本航空公司。

作為全球頂尖的航空公司,新航從單一的全服務航空品牌,逐步成為一家涵蓋"長程/地區全服務航空,短/中長程低成本航空"的多品牌定位航空集團(截至發稿時,新航集團已公布計劃將酷航和虎航合二為一,保留酷航品牌,屆時虎航將走入曆史)。

一、成立酷航:新航的防禦思維與進攻策略

防禦思維是因為在21世紀的頭十年,以亞航、捷星航空為代表的低成本航空不斷侵蝕新加坡市場,新航在新加坡的市場份額逐步丟失,壓力俱增卻無應對良策。由於企業定位差異過大,新航既沒辦法也不會提供類似的產品組合,也不可能擁有低成本航空的成本結構,所以無法在特定航線有效阻擊入侵者。成立酷航是新航"保衛新加坡"的防禦思維體現。

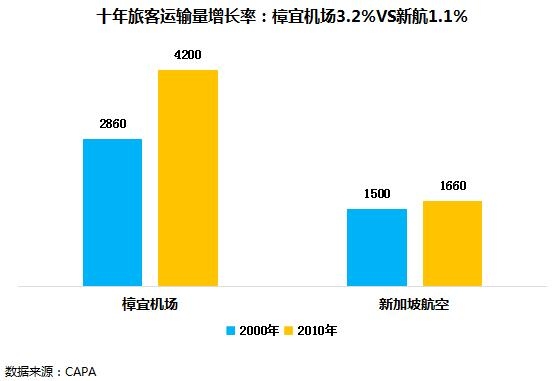

從旅客運輸量看,新航與樟宜機場的十年增長率構成鮮明對比。新航由2000年的1500萬增長至2010年的1660萬,年均增長率僅1.1%;樟宜機場由2860萬增長至4200萬,年均增長率3.2%。

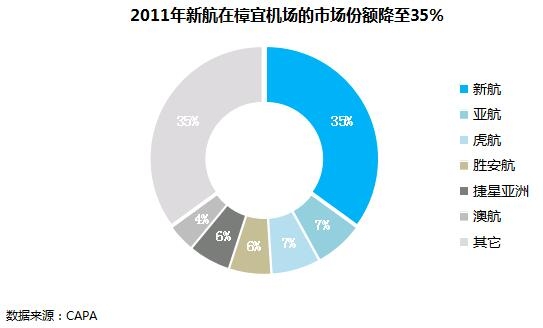

2000年,新航在樟宜機場的市場份額是50%。2011年,新航在樟宜機場的市場份額降至35%,外加全資子公司勝安航空,新航集團的市場份額是41%;排名第二位的是澳航外加子公司捷星亞洲,市場份額合計10%;憑借7%的市場份額,亞航排名第三位。

進攻策略是因為低成本航空已經成為全球航空業的重要組成部分,尤其是低成本航空在東南亞的市場份額已接近60%,新航必須通過低成本子公司達到"以其人之道還治其人之身"的效果。原本新航無法進入的市場、或者進入後,由於產品定位原因,盈利能力表現較差的市場,新航都可以交給酷航打理。至此,酷航成為新航的進攻利器,既能保證已有的市場存量,還能有效開拓市場增量。

二、酷航是如何長大的?

從2012到2016年,酷航的成長曆程可以劃分為四個階段。在這個過程中,酷航的機隊從B777-200變更為B787;航線網絡從澳洲、東南亞向大中華地區、東北亞和南亞挺近;客源結構從完全依賴點對點客源到中轉客源比例的逐步增長;發展戰略從孤軍奮戰到獲得虎航這一兄弟品牌的有力支援。總之,酷航這四年的成長曆程可以成為國內民營航空公司的參考藍本,也可以是國內全服務型航司關於低成本航空發展戰略的借鑒對象。

(一)快速發展期

酷航的快速發展期為2012年6月-2013年12月,跨期18個月。成立之初,新航將旗下的4架B777-200轉給酷航,並計劃四年後,酷航的B777-200機隊能達到14架,分別是2012年4架,2013年2架,2014年2架,2015年3架,2016年3架。在航線網絡方面,酷航在快速發展期開通了10條航線,涉及12個通航點。基於地緣毗鄰、中長程LCC定位,酷航首攻澳洲市場,第一條航線是新加坡悉尼,第二條是新加坡黃金海岸;第三條開始逐漸拓展到非澳洲區域,其中天津成為中國大陸地區酷航的首開航線。

(二)暫時沉寂期

酷航的暫時沉寂期為2014年1月-2015年1月,跨期12個月。酷航之所以很快轉入沉寂期,主要是因為酷航的機型規劃面臨重大抉擇。酷航持續虧損,讓新航很快意識到B777-200機型只能是權宜之計,很快於2012年10月宣布將B777升級為全B787機隊,並表示在第一架B787到貨之前,酷航將暫停擴張。

(三)重新擴張期

重新擴張期為2015年2月-2016年4月,跨期14個月。酷航原計劃於2014年11月接收第一架B787,結果一直推遲到2015年2月。在重新擴張期,酷航逐步替換原有的6架B777,同時額外引進5架B787。航線布局方面,酷航在澳洲市場新增了墨爾本,大中華地區新增杭州、廣州和高雄,東北亞新增大阪,並首次進入中東,新增吉達。至此,酷航的B787機隊達到11架,航線16條,通航點18個。

(四)全新起點期

2016年5月18日,新航成立了一家名為"Budget Aviation Holdings"的公司,統籌管理旗下的酷航和虎航。雖然當前酷航和虎航仍然保持獨立運營,但是新公司的成立為酷航和虎航的進一步重組奠定了基礎。酷航成立四年以來,一直面臨兩大難題:一是老舊又龐大的B777機型,讓酷航不堪重負;二是過於依賴點對點客源,中轉客源不足,讓定位中遠程LCC的酷航壓力頗大。新公司成立後,虎航將為酷航提供更足的中轉客源支持,統一規劃更為互補的航線網絡,融合分散的市場營銷資源,這將重塑新航的低成本航空發展路徑。

三、新航如何具體呈現酷航定位?

為打造全新的低成本航空品牌,新航從零開始為酷航的企業文化、機隊規劃、航線布局和產品策略等規劃了全新的路線圖。酷航成長的四年中,雖然路線圖曾遭遇實踐難題,多次修改,但是酷航的總體發展路徑較為清晰,很好地貫徹了新航的戰略意圖。

(一)品牌定位

酷航成立之初確立了一種稱之為"酷航態度"的品牌定位。"酷航態度"明顯不同於新航"頂級舒適、高品質體驗"的定位。作為一家新成立,且定位LCC的航空公司,酷航必須基於目標客戶群特點、自身發展戰略和產品服務策略制定差異化的品牌定位。

按照酷航官網的解釋是"我們的員工充滿年輕活力,擁有年輕心態,力求創造價值。簡而言之,他們具有酷航精神。"按照酷航創始人Campbell Wilson的解讀則是:"它傳達了自發、動感、不拘一格的氣質,我們希望能夠捕捉和提升旅行中的輕松和休閑感。"

(二)機隊規劃

老舊的B777-200原為新航運營主幹航線的機型,機齡14年以上,成本較高,不利於酷航維持有競爭力的成本結構;此外,3-4-3的座位布置,近400個座位的高密度布局讓酷航在部分客流量欠充裕的航線壓力山大。酷航運營後的第一個財季就虧損1020萬美元。此後,新航高層意識到往酷航塞老舊的大飛機終非良策,必須做出改變。

新航很快做出了決策。2012年10月24日,也就是在酷航運營後的4個月,新航集團對外宣布將從自己的B787訂單中挪20架給酷航,以逐步替換B777,隨後酷航宣稱正與波音商討飛機構型。第一架B787在2015年2月到貨,並在2015年8月之前增至6架,截止2016年8月達到11架規模。在此階段,B777逐步退出。

(三)航線布局

酷航的航線網絡並不完全自成一體,很大程度是在新航集團統一規劃下布局的。總的來說,酷航航線布局有三大特點。

1.錯位開拓新航線

中國市場對新航集團意義重大。在新加坡至中國市場,新航集團占64%的運力份額,中國承運人36%。以國家為劃分標准,中國市場在新航集團的運力份額超過11%。新航集團在中國內地的通航點從2011年的9個增至2016年的23個,短短五年時間增加了15個通航點,其中虎航貢獻9個,酷航貢獻6個。

新航旗下的虎航在中國大陸主要布局於華南地區,城市以三四線為主,如南寧、海口、麗江、晉江、無錫和寧波等;勝安航空主要布局在西南和華中地區的省會城市,經濟體量比虎航的通航點更大,如成都、深圳、重慶、昆明、武漢、長沙;新航自身則主要布局於中國三個一線城市,北京、上海和廣州。

酷航的航線主要布局在華北及東北地區,主要有三點原因:一是為新航集團開拓全新的通航點,擴大在中國的航線網絡,如天津、沈陽和青島等;二是盡量與虎航、勝安形成錯位布局,避免集團下的不同品牌在同一條航線相互競爭;三是酷航定位中長程LCC,B787航程長,能飛地更遠,也有利於提高機隊利用率。

2.接管新航舊航線

除了開拓新的通航點,新航集團也優化內部各品牌航司的航線資源,將部分處於競爭劣勢、表現欠佳或者更合適中長程LCC執飛的航線交給酷航。新加坡-南京航線就是被酷航"救活"的代表作。新加坡南京原由勝安航空運營,由於全服務航空定位以及南京市場需求規模較小,於2010年10月被迫退出。2013年6月,酷航重新運營該航線,並取得佳績。從此,"新加坡-南京"模式成為酷航航線網絡規劃的一部分。其它典型案例還新加坡杭州和新加坡吉達兩條航線。

新加坡杭州線的共飛承運人有捷星亞洲、廈門航空和勝安航空。運營業績一般,新航集團最終決定移交給酷航運營。吉達是沙特第二大城市,新航曾經執飛新加坡-吉達-利雅得航線,後來於2014年9月停飛;隨後,新航再次執飛新加坡-迪拜-吉達,由於新航多采取分段銷售策略,新加坡吉達的銷售機會有限。由於印尼、馬來西亞和菲律賓有大量往吉達的客源,市場需求可觀,新航集團目前的航線結構又難以有效滿足需求,因此決定由酷航經營新加坡-吉達直飛航線。

3.差異化重疊航線

酷航也存在與新航集團內其它品牌航司重疊的航線布局,其中新加坡-香港線就是典型。酷航當時開通新加坡香港時,市場普遍認為這是冗餘的,因為新航和旗下的虎航都同時執飛,其中新航一天7班,虎航一天3班,這不可避免地造成內部競爭。刨除當時虎航還不是新航的全資子公司的背景(控股不到三分之一),酷航能夠新開香港,新航對其是有獨特定位的。

新加坡香港是新加坡始發的高端核心大線,新航希望酷航進入該市場,提升酷航的知名度和品牌形象;為避免與新航集團重複競爭,酷航充分利用邊角料時刻,與新航和虎航保持較大差異化,新加坡香港線龐大的客源為酷航吸引足夠的價格敏感旅客奠定了基礎。從新加坡始發,酷航起飛時刻是01:55,新航和虎航當天最早航班的起飛時刻分別是06:00和07:35;香港始發,酷航的起飛時刻是07:00,新航和虎航當天最早航班的起飛時刻分別是08:00和10:55。另外,酷航淩晨1:55從新加坡起飛,5:45到達香港,停場75分鐘後,即起飛返程。飛機利用率高,停場時間短,有效降低成本。(注:酷航新加坡—香港航線已停航)

(四)產品服務

酷航是全球首家運營全波音787機隊的航空公司,機型豪華、機齡超短、對於一家定位為低成本的航空公司,乘坐酷航能為顧客帶來較好的體驗。LCC的產品策略曆來與傳統FSC不一樣,而且中長程LCC與短程LCC也具有較大差異。酷航的產品策略自成一體,頗具創新。

1.套餐標准化

將常見增值服務打包,做成標准套餐,形成不同定位產品,既能大大增強增值服務的銷售機會,也能有效區分客源,滿足多樣化需求。酷航制定了三類標准套餐,可以一鍵選擇所需服務,分別是?Fly(機票)、FlyBag(機票+托運行李 )以及 FlyBagEat(機票+托運行李+餐飲)。

2.產品差異化

從產品而不是價格層面細分客源。酷航將經濟艙分為四個等級,每個等級對應一個產品子品牌,真正從產品層面細分客源,這與FSC或者短程LCC普遍將經濟艙客人視為無差異化,僅僅通過價格籬笆區分不同價值客源的做法完全不一樣。購買酷航經濟艙產品,不同的價格層次,能夠真正享受到不同層次的體驗,這是酷航的高明之舉。

此外,酷航不僅僅從座椅空間的硬件層面區分經濟艙產品,而且首次從客艙寧靜程度這一軟件層面區分產品,如經濟艙有"酷享寧靜區"產品,既保證有最大的座位空間,同時謝絕12歲以下孩童,保證旅客乘坐體驗。

1)普通座椅

普通座椅:平均31英寸的座位間距和18英寸座位寬度,空間優於其它低成本航空公司,也可媲美傳統航空公司。

圖片來源:酷航官網

2)超級座椅

超級座椅:腿部空間最多比普通座椅多30%(最高34英寸的座位間距)。腿部空間更寬敞,乘機體驗更舒適,只需在訂票時多花一點費用。

圖片來源:酷航官網

3)伸展座椅

伸展座椅:空間最大的座椅,比普通座椅多50%的腿部空間(至少34英寸的座位間距),而且均屬於前排座位,前方不會再有座位。

圖片來源:酷航官網

4)酷享寧靜區

酷享寧靜區:除了獨享個人空間(謝絕未滿12歲的孩童),專區內的每個座椅都是超級或伸展座椅,還配備了可調節靠枕。此外,在抵達目的地後,可優先下機。

圖片來源:酷航官網

3.產品創新化

如何充分利用航班起飛後剩餘座位價值?大部分航空公司對空座視而不見,認為這再正常不過。可是,酷航有創新解決之道。酷航實時核查訂座狀態,合理安排旅客座位布局,在航班起飛前12小時,確定剩餘座位無法有效銷售時,通過將可能的空座打包成"Max your space"產品賣個旅客。這既能獲得空座商業價值,而且滿足了旅客長途飛行中的舒適、私密和睡眠需求。

圖片來源:酷航官網

四、酷航的發展難題

過於依賴點對點客源,中轉客源嚴重不足,對於一家定位為中長程LCC的航空公司,這是酷航當前面臨的最大難題。酷航當前的中轉客源比例不足10%,其中來自虎航的僅5%。反觀亞航X,它的中轉客源比例近五年持續攀升,從2011年的29%、2012年的40%逐步升至2015年的51%。為開拓中轉客源,酷航和新航主要從兩大方向入手,做了很多嘗試與努力。

(一)酷航自建中轉航線網絡

酷航成立之初,首選澳洲市場,其中新加坡悉尼航線點對點客流充足,酷航雖然時刻較為劣勢,即使當時是B777機型,酷航的客座率仍然維持較高水平。酷航開始出現中轉壓力的是新加坡黃金海岸線,這是一條瘦長航線,點對點客源不足。傳統上,澳洲是泰國、越南等東南亞國家的重要旅遊客源地,大部分客人會選擇亞航,經吉隆坡中轉至曼穀、普吉島等地;或者選擇澳航旗下的捷星亞洲,經新加坡中轉至東南亞各地。

為將客源輸送至澳洲最受歡迎的東南亞目的地曼穀,酷航於2012年底開通了新加坡曼穀航線,當時市場的普遍反應這是酷航對"中長程LCC"定位的背離,其實這是酷航的無奈之舉。當時新航集團為保持新航和勝安航的全服務型航空高端定位,人為隔離了與酷航的中轉合作路徑。另外,雖然虎航在新加坡曼穀一天有5個航班,但是虎航並不願意為酷航提供中轉客源。最後,酷航才新開新加坡曼穀這一短程航線。

(二)新航力推酷航虎航融合

亞航X發展順風順水,主要得益於亞航的大力支持,尤其是亞航遍布於泰國、越南、菲律賓、印度和日本等國的子公司能夠很方便地為亞航X輸送中轉客源。虎航是定位短程的LCC,從新加坡通達亞太地區39個通航點。為更好打造新航的低成本航空體系,並支撐酷航發展,新航加快了虎航與酷航的融合進程。2014年,新航將其在虎航的股份由40%提升至56%,2016年3月則收購了剩餘的44%,虎航成為新航的全資子公司。

早在2012年,新航就大力敦促虎航與酷航合作。虎航為保持短程LCC的純正性,擔心非點對點客源會增加虎航的運行複雜性和運營成本,合作意願較低,這也是酷航開通新加坡曼穀的基本背景。當時新航並未全資控股虎航,無法施展戰略意圖。2016年3月全資收購虎航後,緊接5月,新航成立了"Budget Aviation Holdings",統一管理虎航與酷航,為更深層一體化提供基礎。雖然虎航與酷航目前仍然獨立運營,兩者之間的最終合並重組將是大概率事件。

五、新航打造酷航的啟示

差異化定位的多品牌體系是航空集團的普遍策略。新航集團分為FSC與LCC兩大陣營,每個陣營又分為短程和中長程,旗下四個品牌定位相當清晰,能守能攻,共同支撐集團發展。如果酷航要持續發展,虎航必須為其提供很好的中轉支持,因此未來酷航和虎航極有可能合並重組。當今類似新航的多品牌策略已經成為普遍現象,澳航的捷星航空,全日空的樂桃航空,大韓的真航空,亞航的亞航X,國泰的港龍航空,漢莎的歐洲之翼等。另外,差異化品牌必須是不同定位,品牌定位、航線網絡、市場營銷、產品服務等都需要與母品牌形成互補方能打造有效組合拳。

低成本航空大規模發展需要自下而上的試驗推動。當前國內政策提供了發起低成本航空的條件,可是現實並無很好的發展土壤。自上而下的倡導並不能有效改變當前不利於LCC發展的掣肘條件,只有重量級的玩家進入LCC領域,才有可能自下而上地改變當前生態,帶動LCC發展潮流。觀察世界其它航空集團案例,傳統大型航企成立低成本航空很多是倒逼所致。新航成立酷航的基本動力是為保衛新加坡,漢莎發展歐洲之翼也是應對易捷和瑞安的沖擊。

對國內二三線城市開通的洲際航線保持謹慎樂觀。相比新加坡,國內大多數二線城市的土地面積和人口規模都要大很多,加上出境遊持續火爆,這是近來二三線城市大肆開通洲際航線的底氣。不過,從長遠看,過度依賴點對點客源可能難以永續經營,中轉客源支撐將是必備條件。中轉客源既可以是國內中轉,也可以是第六航權等客源,這就需要有通達的航線網絡作為基礎。過度依賴旅行社,即使具備較強的當地客源組織能力,但是仍然脫離不了變相包機的實質;另外,雖然有地方政府的暫時補貼,但是未來油價總有一天會重回高位,二三線城市的洲際航線能否持續運營,需暫時保持謹慎態度。

基於產品差異化才能有效區隔不同價值客源。產品差異化程度過低是航空業頻發價格戰的根本原因。既然產品高度同質化,在安全、便捷一致的條件下,低價當然更受歡迎。傳統的收益管理方法只是根據旅客在不同的訂票時間點,通過價格籬笆和使用條件區分不同價值客源,這背後的假設都是建立在航空產品和旅客同質化基礎上的。酷航創新地將經濟艙分為不同等級的產品,每種等級都能帶來切實的長途旅行體驗,這為區隔不同價值客源提供了新的分類標准。這種分類可能更適用於長航線,短程航線"位移"特征過強,另外,酷航創新地有效利用臨近起飛的空座資源,創設的"Max your space"產品值得國內航企學習借鑒。(聶立/文)

新聞來源:民航資源網