時移境遷 2015年東南亞低成本航空客運新局

2016年03月15日

東南亞各國中目前共有8個國家的24家航空公司明確以低成本航空模式運營。通過集團背景的分類可以大致看出,由於東南亞各國市場規模有限,低成本航空通過集團化規模化的發展才可能實現在整個東南亞市場中進一步擴張。近年來各航空集團通過新成立、合並、收購、出售航空公司等不同的策略,已逐漸形成了8個主要的擁有低成本航空色彩的航空集團。受各國不同市場環境及政策環境的影響,2015年不同集團旗下的航空公司在不同市場中采取的市場策略各不相同,呈現出的客運數據變化亦不相同。

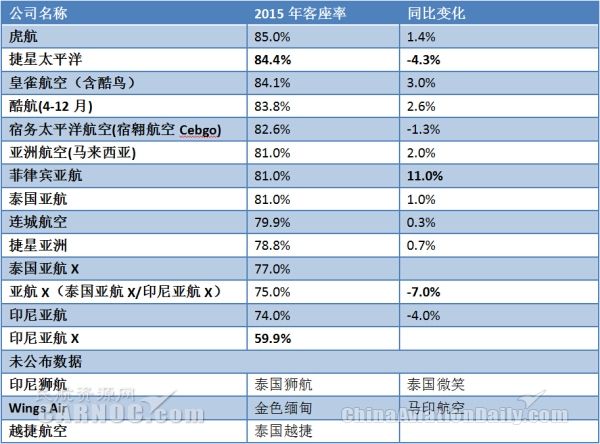

由於新晉亞洲最大的低成本航空集團獅航(機隊規模最大)並未發布其運營數據,亞航在統計中客運量位居第一。2016年3月運營已滿20周年的宿務航空位列其次,宿務航空的客運數據包括宿翱航空(Cebgo)。泰國亞航受益於赴泰旅遊客流的高速增長客運量位列第三,同比增長22.0%。

從旅客增長速度上觀察,越南是亞太地區發展最快的航空市場之一。2015年越南國內低成本航空市場份額已超過一半。捷星太平洋航空客運量增長38.5%,捷星太平洋航空高速擴張且在2015年前9個月首次實現盈利。越南另一家低成本航空公司越捷航空雖未公布年度數據,但2015年越捷航空接收9架飛機,機隊座位數增加49%。印尼鷹航集團為了應對獅航高速增長,旗下低成本航空連城航空客運量增長24.2%,印尼亞航與亞航X調整市場策略減少虧損,客運量同比2014年有所下降。酷航在2015年實現全波音787機隊後客運增長亦超過20%。

從東南亞各低成本航空公司2015年客座率觀察,虎航以85%的客座率居首。捷星太平洋航空保持客運量高速增長且客座率超過80%。以泰國國內航線為主的皇雀航空客座率達到84.1%,仍未擺脫全年虧損狀態,泰國航空市場運力過剩可見一斑。兩家中遠程低成本航空亞航X與酷航在2015年第四季度均實現盈利,但客座率差異較大。宿務太平洋航空在菲律賓國內市場份額已超50%,客座率達到82.6%且連續多年保持盈利。菲律賓亞航成為2015年客座率增幅最大的低成本航空,2015年客座率已達到81%。受限於印尼航空市場環境,印尼亞航客座率僅為59.9%。

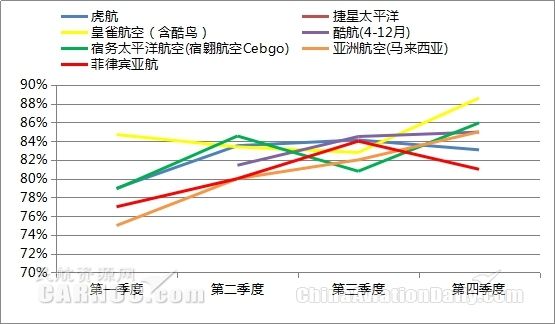

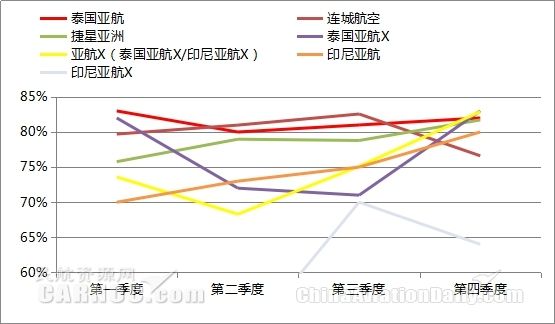

受不同國家國內假期及旅遊周期影響,不同低成本航空公司在2015年不同季度表現亦不相同。從各公司總體情況觀察,第四季度客座率普遍較高。這與東北亞地區(中、日、韓)遊客赴東南亞旅遊高峰有一定關系。此外,泰國亞航、皇雀航空兩家公司所公布的各季度客座率均超過80%。馬來西亞亞航與印尼亞航的客座率從第一季度至第四季度持續保持上升。

2015年東南亞低成本航空座位投放占東南亞區域內市場總投放的56.9%,進出東南亞的低成本航空座位投放占市場總投放的21.2%。此外,東南亞低成本航空公司還有數目龐大的飛機訂單,2016年東南亞低成本航空機隊規模仍將持續擴大。隨著東盟內開放天空協議的完全實施及東南亞各國經濟形勢的變化,東南亞低成本航空市場仍會有持續的變化,因此2016年東南亞低成本航空仍值得持續觀察。

新聞來源:民航資源網