大都市到底需不需要低成本航空?

2015年05月05日

低成本航空自四十五年前在美國出現以來,已經在全球範圍內風起雲湧,成為推動全球航空大眾化趨勢的主要力量以及改變交通方式格局的關鍵要素。中國的低成本航空尚處於發展初期,不僅低成本航空業務貢獻小而且落後於全球發展水準。當前在中國區域經濟城市群交通規劃過程中,出現對樞紐機場群功能定位的討論,大都市到底需不需要低成本航空?這個問題不僅重要,而且會影響到中國未來航空交通生態圈的和諧健康成長。

1.低成本航空高速成長、勢不可擋

美國西南航空自成立以來高速發展,已經成為美國第四大航空公司(按整體收入計),在美國國內航空市場佔有率第一(按國內旅客運輸量計),並且保持四十四年連續盈利的記錄,這既是在全球航空業跌宕起伏、兼併重組、大浪淘沙中實現的優秀結果,也是全球企業界的傳奇典範。2000年美國國內低成本航空市場份額大約不足五分之一,2014年美國國內低成本航空市場份額已經達到三分之一。而且,美國出現了以紐約甘迺迪國際機場為基地樞紐的捷藍航空,以及超低成本的精神航空、邊疆航空、精神航空、維珍美國等一批優秀賺錢的低成本航空公司群體。

歐洲作為現代航空業的起源地,開放的航空政策更是造就瑞安航空、易捷航空、挪威航空、伏林航空、德國之翼等低成本航空的全球標杆和樣本。歐洲的國際航線和國際航空樞紐幾乎對低成本航空全線開放,低成本航空成為歐洲成熟航空市場的最主要增長動力。2000年歐洲低成本航空市場份額只有五分之一強,2014年歐洲低成本航空市場份額接近一半。

東南亞低成本航空已經成為航空市場的寵兒和主力,區域內低成本航空市場份額接近60%。馬來西亞亞航集團經過十餘年的發展,已經擁有馬來西亞亞航、泰國亞航以及亞航X三家上市公司,而且正在謀求印尼亞航和菲律賓亞航的IPO。2015年初,亞航集團機隊規模超過200架,2014年航空旅客運輸量超過5000萬,進入全球十大航空公司,也是全球發展最好、最快的航空公司。獅子航空、欣虎航空、捷星航空、靛藍航空等低成本航空集團也已經成為國內及區域內排名第一第二的航空公司。

印度低成本航空市場在2005年開放發展以來,經過不到十年的時間,2014年底國內低成本航空的市場份額已經達到四分之三。

創立於2001年的巴西戈爾航空,2004年開始低成本運營,迅速成為巴西第二大航空公司。2008年正式合併巴西航空,成為巴西最大的航空公司,也是南美洲最大的低成本航空公司。

全球航空公司機隊規模中,低成本航空當前占到三分之一的規模。但是在未來的新飛機訂單中,超過一半以上的訂單歸屬於低成本航空公司,而且超過百架大訂單更多來源於新興的低成本航空公司。

從2013年公開發表年報的全球75家最大低成本航空公司的經營數據看,其運輸旅客總量超過8億人次,增長近10%。美西南、瑞安和易捷在全球低成本航空公司中依然保持絕對領先優勢,同時全球有超過20家低成本航空公司的年旅客運輸量在1000萬以上。

2000年全球低成本航空的市場份額也就十分之一左右,2014年底全球低成本航空的市場份額已經接近30%。當前中國低成本航空的市場份額大約只有7%左右,屬於全球範圍內很低的發展階段和水準。但是在全球範圍內,低成本航空高速發展勢不可擋。

2.低成本航空盈利能力強社會價值大

低成本航空公司以低價競爭入市重塑商業模式,一般意義下,經營靈活性強、產品服務創新大、盈利能力較強。這個結論也得到企業實踐的檢驗和財報統計的驗證,在全球財富500強企業中,各個行業的低成本領軍企業往往表現出較強的創新能力和盈利能力。製造業低成本的標杆豐田汽車,零售業的巨無霸沃爾瑪,以及當前全球尚未上市估值最大的小米等都在不斷挖掘著低成本戰略基因,發展擴展著低成本戰略的企業社會價值。

2014年美國航空業引領全球航空業復蘇,西南航空淨利潤再創歷史新高,其運營利潤率和淨利潤率領先美國四大航。美國超低成本的精神航空是美國最賺錢的航空公司,運營利潤率和淨利潤率更是超過傳統航空的兩三倍水準。

2012年到2014年,在歐洲大陸低成本航空用三分之一的機隊運力創造全部行業大約70%的運營利潤,幾乎全部的淨利潤。歐洲兩大低成本航空公司瑞安航空和易捷航空幾乎是歐洲最能夠穩定賺錢的航空公司。他們每年超過7億歐元的淨利潤在歐洲航空公司中名列前茅,其運營利潤率和淨利潤率同樣高出傳統航空公司幾倍。

按照國際旅客運輸量統計,低成本的瑞安航空和易捷航空更是憑藉歐洲大陸的統一航空市場穩居全球航空公司榜首。

在亞太地區,亞航集團資本助力高速擴張,規模水準和盈利水準稱雄全球航空業。

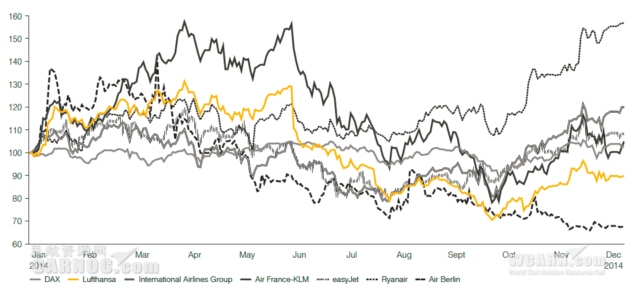

強勁的增長能力和較強的盈利能力是低成本航空公司在資本市場備受矚目,在美國上市的航空公司中,低成本航空的盈利能力和收益率往往高於其他航空公司。

下圖是歐洲主要航空公司2014年資本市場表現。

商業航空100年以來,伴隨航空技術的進步,航空運輸成本不斷下降,航空運輸量持續增長。消費本身就是多樣化的,邊際費用不斷遞減的大眾化服務擴張是經濟學的基本規律,航空業也不例外。低成本航空在航空業價值鏈全面創新管理和航空業大眾化發展中功不可沒。全球越來越多的低成本低票價航空公司服務讓全球更多的民眾享受到便捷高效旅行的樂趣和商務交流的價值。

3.國際大都市國際航空樞紐並不排斥低成本航空

低成本航空發展四十餘年,嚴格意義講並沒有形成低成本航空的定義,而只是不斷形成了不少低成本航空模式的運營特點,通常低成本航空公司以點對點的中、短途航線為主,向價格敏感型旅客提供最基本的航空運輸服務。但是"單一機型、二線機場、點對點、短途航線"的粗糙模式不是低成本航空的必然定義,也不是國際大都市排斥低成本航空的理由。現實中低成本航空不斷發展創新,服務於越來越多的地區和客戶群。例如長途低成本的亞航X、挪威航空,多基地樞紐的瑞安航空,多機型的靛藍航空和捷藍航空,佔據紐約甘迺迪國際機場主要市場份額的捷藍航空,以及以芝加哥為基地的西南航空和以倫敦為基地的易捷航空等等。

低成本航空大力開發大都市大市場,這是低成本航空發展的歷史事實和必然的戰略選擇。

在全球旅客吞吐量最大的亞特蘭大國際機場,西南航空(包括穿越航空)市場份額占到12%左右,僅次於樞紐基地的達美航空公司。在美國紐約的三大國際機場中,低成本航空市場份額占到四分之一左右,捷藍航空更是以美國最大的國際樞紐甘迺迪機場作為基地樞紐,其在甘迺迪機場的市場份額第一高達27%。美國西部口岸城市洛杉磯國際機場更是形成包括西南航空在內的四大航空公司平分秋色的格局。芝加哥兩大國際機場中,西南航空在芝加哥中途機場的市場份額高達95%。

歐洲低成本航空幾乎進入所有的大城市,所有大都市也不例外。英國倫敦五大機場全部對低成本航空開放,至少有三家以低成本航空為主;巴黎三家機場也對低成本航空開放。法蘭克福、阿姆斯特丹都是飛往歐洲的主要樞紐,當然也包括低成本航空公司。歐洲倫敦、巴黎、法蘭克福和阿姆斯特丹、馬德里等重要城市,低成本航空服務的市場份額平均在五分之一。

亞太地區,發展最快且服務水準最好的韓國首爾和新加坡都將業務量的發展作為航空樞紐戰略的基礎,低成本航空成為其業務增長的主要動力,這包括首爾的仁川機場、金浦機場以及新加坡樟宜機場。旅遊立業的泰國曼谷、馬來西亞吉隆玻、印尼雅加達等東南亞島國低成本航空更是航空業主流。

剛剛竣工投入運營的日本東京成田國際機場T3航站樓,則是主要提供低成本航空公司運營的低成本航站樓。

經濟學中,成本優勢的價格競爭是擴張發展的利器,這個利器對於所有高端市場和大眾市場都不例外。低成本航空經過40餘年的高速發展已經成為航空運輸的主要力量,低成本航空在價格優勢的基礎上,在安全、品質、服務方面並不落後,而且往往創新超越預期。低成本競爭對於所有行業都有效,這是經濟學市場需求定律作用的結果,問題的關鍵是競爭者如何精益管理降低成本,這對於所有的航空公司都有效。低成本航空公司服務於全球幾乎所有的大都市這個潮流不可阻擋,就如低成本航空在全球範圍內湧起大眾化航空潮流一樣勢不可擋。

4.中國大都市是否"任性"嚴格管控低成本航空進入?

城市是社會歷史進步發展的產物,城市的繁榮得益於政治的清明、市場的開放和文化的包容。大都市更是開放和包容的結果,無論是1500年前的羅馬、長安,還是二十世紀的阿姆斯特丹、巴黎、倫敦、紐約、芝加哥、洛杉磯、東京和首爾、迪拜等。

大都市的發展與人口的承載能力、經濟政治文化以及生活產業息息相關。中國像北京上海這樣的大都市在常住人口規模上已經超越2000萬,但是在城市發展、城市管理和城市基礎建設上還落後於發達國家的大都市整體平均水準,尤其是交通及交通樞紐方面。

上海是中國第一個真正意義一市兩場的航空樞紐城市,但是上海虹橋和浦東兩家機場一年不到9000萬的航空旅客吞吐量遠遠落後於倫敦的1.5億,以及紐約和巴黎的1億以上。北京首都機場旅客吞吐量是全球排名第二,但是首都機場的起降架次只有芝加哥奧黑爾機場和亞特蘭大機場60%左右,浦東機場的起降架次連芝加哥和亞特蘭大的一半都不到。從嚴格技術層面的運營管理效率和水準看,差距還不小。

國際的大都市都能將天空開放給蓬勃發展的低成本航空,中國的大都市就這麼任性?全球範圍內缺乏低成本航空競爭的市場一定是不成熟的市場,沒有低成本航空服務的航空樞紐一定不可能成為具有全球競爭力的國際航空樞紐。(趙巍/文)

新聞來源:民航資源網