霍尼韋爾預測:未來10年全球交付9200架公務機

2015年11月17日

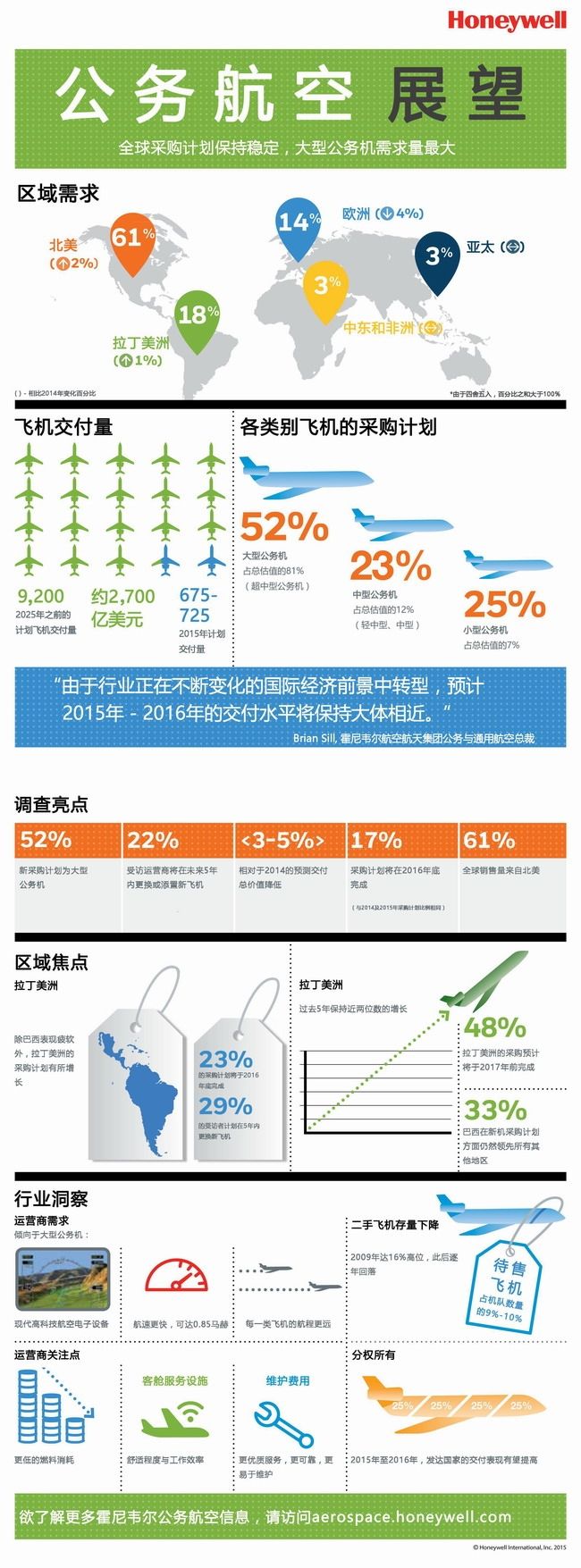

圖:【信息圖】霍尼韋爾發布全球公務航空展望報告:未來十年預計新機交付量達9200架,總值2700億美元

經濟增長放緩波及了全球大量市場,公務航空市場也不例外。霍尼韋爾航空航天集團於今日發布的第24期年度全球公務航空展望報告預測,2015年至2025年間全球將交付多達9200架新公務機,總值2700億美元,較2014年的預測總值下降3-5%。

霍尼韋爾航空航天集團公務與通用航空總裁Brian Sill表示:"從中期來看,巴西等新興市場依然是全球公務航空市場的亮點。然而,調查發現其它主要增長市場的需求均有所減弱,可能影響近期的訂單和交付水平。雖然經濟增長低迷和政治局勢緊張原因導致運營商的采購計劃更加保守,但運營商在現有飛機的改裝和升級,特別是網絡連接方面的投入將有力地增加售後市場的機遇。"

霍尼韋爾2015年度全球公務航空展望報告的主要結論包括:

·2015年新公務機交付量約為675至725架,實現個位數的同比增長率。2015年預計交付量的提升主要源於新機型的推出,以及分權所有的飛機交付量增加。

·2016年的預測交付量略有下降,反映出分權運營商的交付量抵消了新興市場需求疲軟的部分影響。

·受訪運營商表示,計劃在未來五年內購買的新飛機約相當於現有機隊數量的22%,用於替換或補充現有機隊。

·計劃采購新公務機的運營商中,有19%打算在2016年底前完成,另有17%和20%分別打算在2017年和2018年完成。

·運營商仍然青睞大型公務機,包括從超中型飛機到超長航程公務機,預計近期內大型公務機將占據80%以上的新購機支出。

·雖然近期前景相對平淡,但放眼當前至2025年的長期市場,預計新機型的推出及經濟狀況改善將推動行業發展,實現3%的年均增長率。

世界各地區采購情況

巴西、俄羅斯、印度和中國(金磚四國)中,雖然中國和俄羅斯的購買計劃比去年略有增加,但不足以支持金磚四國的整體改善。

·自2011年霍尼韋爾重點關注金磚四國以來,其行業增長勢頭已經有所回落。今年的調查顯示,其增長率略高於21%。

·巴西仍然是金磚四國中的亮點,其新飛機采購意向最為強烈,但總體采購意向較去年同期有所下滑。

·總體而言,金磚四國在近期仍保有強勁的需求,其中48%的新購機計劃將於未來兩年內完成。

亞太區內主要經濟體增長低迷、區域緊張局勢的持續以及政府的緊縮政策等原因均降低了運營商的市場熱情。

·亞太區運營商調查顯示,新飛機采購量將為現有機隊數量的14%,比2014年增長2%。

·盡管其采購計劃低於全球平均水平,亞太區未來五年內的新機采購計劃仍占據整體需求的4%。

·近40%的受訪者表示其五年期新機采購計劃將在未來兩年內完成。

中東和非洲的采購計劃略有下降,與該區域2015年經曆政局不穩和地區沖突,加之油價處於低位的情況相符。

·在今年的調查中,中東和非洲地區未來五年的預計需求占全球總量的份額仍將低於其4%至7%的曆史水平。

·中東和非洲地區16%的受訪者表示有更換或添置新機的計劃,低於去年的18%。

·該地區的困境繼續困擾著運營商。潛在買家表示,未來五年內的采購計劃比去年有所推遲,僅21%的采購計劃將於2018年之前完成。

拉丁美洲2015年的調查結果仍高於全球平均水平,計劃中的采購實際執行水平也高於全球平均水平。

·拉丁美洲29%的受訪機隊有計劃更換或添置新飛機,高於去年調查結果1個百分點。

·該地區近48%的采購計劃將於2015年至2017年間完成。

·根據當前計劃采購的水平,拉丁美洲占全球預計總體需求的18%,比去年略有增長。

北美的市場規模和全球其它地區的不穩定狀況使得該地區的新機采購計劃具有重要意義。

·預計約61%的整體需求將來自北美運營商,比2014年的調查結果高出2個百分點。

·作為最大的公務航空市場,北美地區的新購機計劃下滑了1個百分點,略低於全球平均水平22%。

·當前的新公務機采購數量略低於2008年至2012年間的平均水平。雖然新購機數量溫和,但北美地區的機隊和運營商基礎有所擴大,因此在新購機計劃的比例稍有下降的情況下,仍能支持該地區的需求水平。

歐洲運營商仍需努力應對增長低迷、政局緊張加劇、難民和移民激增以及貨幣貶值等挑戰。

·本次調查中,歐洲地區的受訪者中有新飛機采購意向的比例下降至24%。

·2015年的調查顯示,歐洲占據全球五年預期總體需求的14%,與曆史水平相比也有所減少。

·歐洲地區采購的時間安排顯示,未來5年中前3年的需求比例分布不均衡,其中2016年約為17%,2017年跌至10%,而2018年將強勁反彈至26%以上。

二手飛機和飛行活動

過去一年中,從飛機采購到飛行活動的恢複速度均有所放緩。2009年經濟蕭條期間導致的市場萎縮仍有待恢複。關於二手飛機市場:

·目前,略低於10%的飛機等待轉售,低於2009年的高位16%。從過去10年的數據來看,這一比例屬於正常水平;與此同時,二手飛機的報價持續走低。

·2015年,待售的次新飛機存量(10年及以下機齡)略有上升,達到640架左右。然而,由於待售飛機總量減少,因此待售的次新飛機所占份額上升較為顯著。

·今年調查中,受訪運營商未來五年內的二手飛機采購計劃增長了4個百分點,相當於機隊數量的32%。除中東和非洲地區的二手飛機采購計劃與去年持平外,其他受訪地區均有所增長。

·強勁的二手飛機采購計劃將推動潛在的駕駛艙和客艙升級市場。

新聞來源:民航資源網