全球航空市場格局綜述:中國民航的喜與憂

2015年03月06日

中國需要在新常態下增加投資增強競爭力

2015年預計全球1%的GDP將用在航空運輸,總計超過8200億美元。航空旅行正在加速增長,創2010年以來最好的記錄,預計2015年增速高達7%,遠高於過去的20年裏5.5%的平均水準。

航空業發展部分得益於經濟週期好轉的驅動,同時消費者也將受益於更便宜的旅行。主要源於城市之間航線連接的增加——促進商品、人員、資金、技術和理念的流動,以及航空運輸成本的降低。2014年航空城市對的數量估計超過16000個,幾乎是二十年前的兩倍。航空運輸的價格對於用戶在持續下降,即使考慮通貨膨脹因素,相比二十年前的實際運輸成本減少了一半以上。全球經濟發展越來越得益於航空運輸。運輸成本的降低和連通性提高推動了貿易;貿易帶動全球化供應鏈和相關的外國直接投資。預測2015年通過航空運輸的國際貿易價值將達到7.3萬億美元。航空旅行的遊客,預計2015年將花費6440億美元。全球航空業就業人數2013年已經超過5810萬。

1.全球航空市場區域格局三足鼎立

國際民用航空組織(ICAO)定期航班初步數據統計2014年約有32億人次旅客使用了航空運輸來滿足其商務和旅遊需求。與2013年相比,本年度旅客總數上升約5%,並且根據目前的預測,預計到2030年,年度旅客總數將超過64億人次。2014年,全球航空器離場數量達到了3300萬架次,創造新記錄,並超出2013年離場數量約100萬個航班。得益於全球經濟的穩固增長以及全球貿易狀況的改善,2014年定期客運業務量的增長率達到了5.9%(以收入客公里或RPKs計),而2013年的增長率為5.5%。

2014年,亞太地區是全球最大的航空運輸市場,在全球收入客公里中占了31%的比例。第二和第三大航空運輸市場分別為歐洲和北美,所占比例分別為27%和25%。在全球收入客公里中占了9%的中東地區增長速度最快(年增速達到12.8%)。拉丁美洲和加勒比地區實現了5.9%的穩固增長,而非洲地區的增長率只有1.5%。

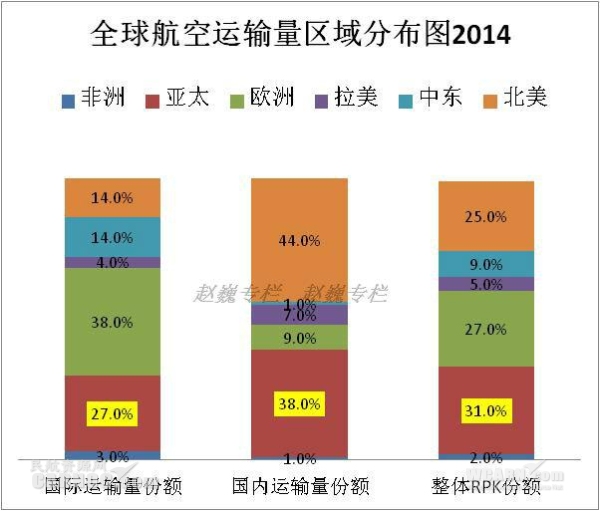

2014年全球航空量區域分佈情況見下圖1。亞太、歐洲和北美是全球最大的三大市場。國際航空運輸市場,歐洲最大份額高達38%;國內航空市場北美最大,份額高達44%;整體而言亞太航空運輸市場最大,份額高達31%。

圖1:2014年全球航空運輸量區域分佈圖

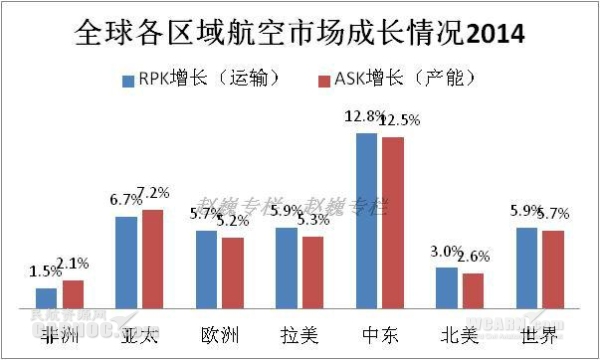

2014年全球各區域航空市場增長情況見下圖2。從航空運輸量(RPK)和運輸產能(ASK)兩方面看,中東地區以兩位數的增長率成為全球航空運輸增長最快的區域。亞太高於世界平均水準;歐洲和拉美略低於世界平均水準;北美和非洲低於世界平均水準。

圖3:2014年全球各區域航空市場成長情況

國際客運業務量方面,2014年國際定期客運業務量增長了6.3%,高於2013年的5.7%。隨著歐元區經濟的復蘇,歐洲的客運業務量增長了5.7%,並且其在國際收入客公里中所占的比例最大,達38%。亞洲、太平洋地區以27%的比例位居第二位,增長率為5.8%。隨著北美洲經濟狀況的改善,該地區也增長了3.1%。憑藉其總體經濟實力以及航線網路的擴張,中東地區的國際客運業務量比2013年增長了13.4%,位居第一位。拉丁美洲、加勒比地區也實現了6.2%的穩固增長,儘管該地區的一些經濟體表現疲軟。非洲地區承運人的增長率最低,為1.7%。

國內客運業務量方面,與2013年相比,國內定期客運業務量增長了5.1%,其中北美洲和亞洲、太平洋地區合占全球國內業務量的82%(北美占44%,亞太占38%)。亞洲、太平洋地區的國內市場增長速度最快,比2013年增長了7.9%,這主要受中國航空公司的推動,這些公司在該地區的國內業務總量中大約占了60%的比例。

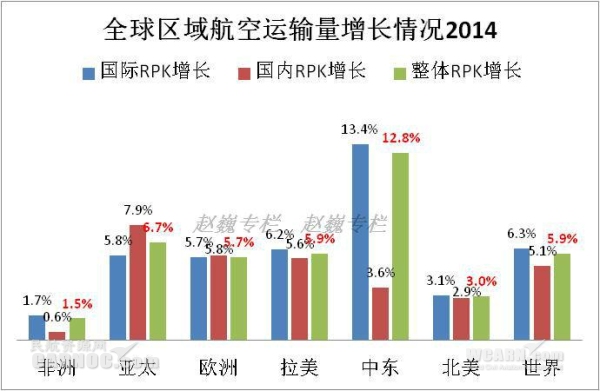

按照國際和國內市場區分看,亞太國內航空運輸量增長最快,2014年國內RPK增長7.9%,高於世界平均水準2.8個百分點。中東航空運輸量的高速增長主要來源國際市場,2014年其國際RPK增長13.4%。超過世界平均水準6.3%的兩倍以上。中東航空市場的高速增長主要得益於對外開放貿易環境和國際化旅遊的發展。詳細見下圖3。

圖3:2014年全球區域航空運輸量增長情況

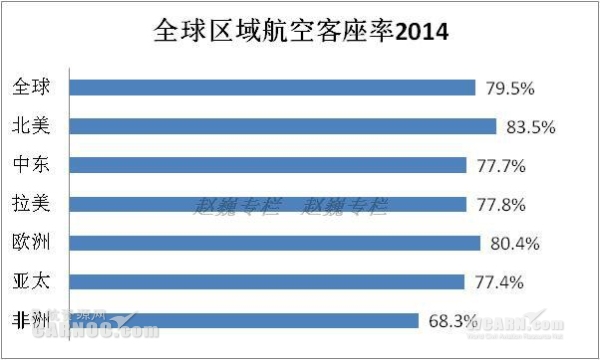

航空運力方面(以可用座公里或ASKs計)2014年全球整體航空運輸能力上升了5.7%。整體客座率維持與2013年相當的水準,為79.5%。北美洲承運人2014年的客座率最高,達83.5%,其後是歐洲的承運人,達80.4%。見下圖4。

圖4:2014年全球區域航空客座率

航空貨運(以貨運噸公里或FTKs計)全球定期貨運業務量增長強勁,2014年增長率達4.6%,與2013年0.4%的增長率相比實現了反彈。這反映了全球貿易狀況的改善。亞洲、太平洋地區在2014年是全球最大的航空貨運市場,占了全球貨運噸公里40%的份額。歐洲和北美洲分別以22%和21%跟在其後,而中東地區航空公司的貨運業務量增長最快,增長率達11.3%。

2.全球商業航空公司經營狀況大幅改觀,北美獨佔鰲頭

根據IATA統計預測全球商業航空公司2015年保持較高的業務增長。

從全球商業航空公司的收入變化趨勢看,預計2014年航空業務收入7510億美元,增長4.7%;預測2015年會達到7830億美元,增長4.2%。從十年來全球航空客運變化趨勢看,航空旅客運輸量基本保持較高速增長。預計2014年全球航空旅客運輸量會超過33億,增長率5.7%,2015年會增長7%,達到35.3億。

從全球航空貨運發展趨勢圖看,預計2014年全球航空貨運量達到5140萬噸,基於FTK的增長率為4.3%;2015年全球航空貨運量將達到5350萬噸,基於FTK的增長率為4.5%。

燃油成本一直以來是航空業的主要成本。2014年下半年以來,石油價格的大幅下跌,使得全球航空業的燃油成本可以大幅節省。航空公司的燃油成本的費用占比預計2014年29%,預計2015年只會占到26%及下,遠遠低於2008年的33%。

在經濟向好的背景下,全球商業航空公司盈利情況大幅改觀,已經超過經濟危機前的狀態。估計2014年全球航空公司淨利潤達到199億美元,利潤率2.7%,航空公司資本報酬率6.1%。預計2015年全球航空公司淨利潤達到250億美元,利潤率3.2%,航空公司資本報酬率7%。詳細見下圖5。航空公司的資本報酬率當前也處於最好水準,吸引更多航空投資。

圖5:全球航空公司盈利情況變化趨勢圖

全球區域航空公司中以美國為首北美航空公司盈利狀況創全球最好狀態,占到全球航空公司整體盈利的半壁江山以上。亞太擁有全球第二大盈利航空公司。估計2014年北美航空公司盈利達到119億美元,亞太航空公司盈利35億美元;預計2015年北美航空公司盈利132億美元,亞太航空公司盈利50億美元。見下圖6。

圖6:全球區域航空公司盈利狀況

北美航空公司財務表現最強勁,淨稅後利潤2015年將高達132億美元。平均每旅客淨利潤15.54美元,對比3年前得到顯著改善。2015年淨利潤率預期為6%,超過1990年代末的巔峰。這個財務進步來自行業整合的推動,載運率(客運+貨運)的提高,以及輔助服務收入。北美航空公司2010年整體盈利42億美元,低於亞太92億美元,只占全球整體航空公司盈利的四分之一。2014年預計占到全球航空公司整體利潤的60%,2015年預計占到53%。

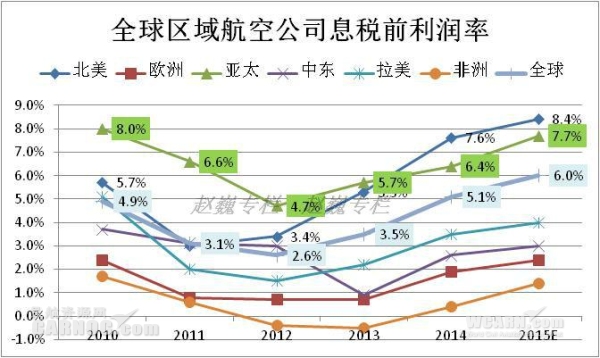

從全球航空公司整體盈利情況看,按照息稅前利潤率亞太和北美優於全球平均水準,2013年以前亞太優於北美,2014年開始北美領先亞太。詳細見下圖7。

圖7:全球區域航空公司息稅前利潤率

2014年全球航空公司息稅前利潤率達到5.1%,預計2015年達到6%,處於經濟危機後的最高水準。2014年亞太航空公司息稅前利潤率達到6.4%,預計2015年達到7.7%;北美航空公司2014年息稅前利潤率達到7.6%,預計2015年達到8.4%。

3.全球增長最快的兩大航空市場——中東和亞太

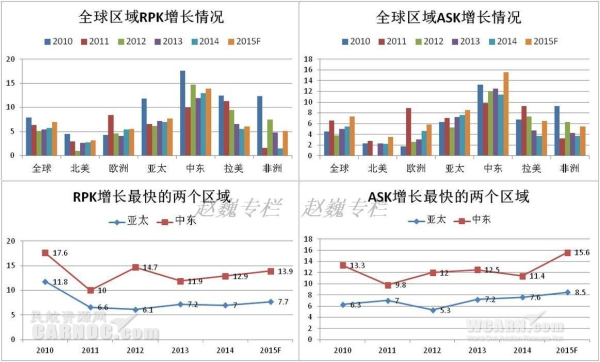

全球區域航空市場看,無論航空運輸量(RPK)還是航空運力(ASK)的增長情況(2010-2015)連續5年裏中東市場和亞太市場增長最快。尤其是中東市場依託開放政策,以國際貿易和國際旅遊為切入點,連續保持11%以上的增長率傲視全球。亞太地區略高於全球平均水準。見下圖8。

圖8

4.中國航空大國的喜與憂

根據民航局資訊統計,截至2014年11月,運輸航空公司達51家,通用航空公司238家;運輸飛機2334架,通用航空器1621架。運輸頒證機場數量增至202個,其中千萬級機場達24個,三千萬級機場達7個。2014年1-11月,全國日均航班飛行量同比增長9.61%,北京、上海和廣州等八大機場之間航班正常率同比提高6.1%,國內航空公司航班延誤投訴率下降20%,航班取消投訴率下降41.7%。

2014年全行業預計實現運輸飛行762萬小時、335萬架次,同比分別增長10.2%、8.8%。全行業全年沒有發生運輸飛行事故和空防事故。國內航空公司新開國際航線146條,中美航線美方一家獨大的局面被打破。各地發展民航業的熱情高漲,目前全國共有62個城市,依託54個機場規劃了63個臨空經濟區。

中國民航業2014年發展勢頭良好,預計全年完成運輸總周轉量742億噸公里、旅客運輸量3.9億人次、貨郵運輸量591萬噸,同比分別增長10.4%、10.1%和5.3%。2014年前11個月全行業實現利潤299.4億元。

2015年中國民航主要預期指標:全行業運輸總周轉量817.2億噸公里、旅客運輸量4.3億人次、貨郵運輸量627萬噸,分別比上年增長10.2%、10.0%和6.0%。民航行業業務表現見下圖9、圖10、圖11。

圖9:中國民航運輸總周轉量發展趨勢圖

圖10:中國民航旅客運輸量發展趨勢圖

圖11:中國民航貨郵運輸量發展趨勢圖

中國民航業務發展速度低於中東,盈利水準低於北美。中國是全球第二大航空市場,未來十年內中國會超過美國成為全球最大的航空市場。

2015年是"十二五"收官之年,就當前民航發展情況看,比照民航十二五發展規劃目標,業務規模發展低於預期;服務水準改善不大,發展品質面臨瓶頸;民航投資相對較小,建設資金只有鐵路建設資金的八分之一到十分之一;基礎建設相對滯後,尤其是民用機場建設連續三個五年規劃完成情況低於預期;結構發展不平衡,國際化能力不強,中西部發展雖然相對較快但是貢獻依然較小。

展望未來,民航業務量發展基本平穩,綜合交通中占比上升不大;中國高鐵發展後勁足,民航在交通結構調整中貢獻提高壓力不小。航空貨運發展潛力很大同時壓力也大。民航安全需要繼續保持水準。航空樞紐佈局會初步成型,機場佈局建設需要提速,系統解決投資和業務成長的瓶頸。中國民航需要做大做強,民航需要在全球開放佈局中為高價值貿易做出貢獻,把握"互聯互通一路一帶"開放機遇,民航需要大力發展業務規模服務國民經濟,低成本航空是必要的突破口。民航服務品質改善和運營效率提升尚需不斷努力;民航系統全行業經營競爭力和服務競爭力需要不懈努力。(趙巍/文 )

新聞來源:民航資源網